Construire un portefeuille d'investissement solide :guide du débutant

Un investisseur débutant peut facilement être dépassé par la variété des investissements et des stratégies de retraite disponibles. Lorsque j'ai lancé un programme 401(k) pour une petite entreprise pour laquelle je travaillais, une seule personne, moi, a fait des choix pendant plusieurs mois. Voici quelques informations utiles pour rendre ces choix un peu plus faciles pour vous qu'ils ne l'étaient pour moi.

Tout d'abord, une question indélicate :

Avant de commencer à faire des suggestions, nous devons nous demander :de combien d'argent disposez-vous ?

Quelques milliers de dollars ou moins

Vous voudrez commencer par quelque chose de simple, mais vous voudrez quand même rester diversifié. La plupart des conseillers en placement vous suggèrent de laisser 10 à 30 pour cent, selon votre âge et votre tolérance au risque, de votre portefeuille en espèces ou dans un fonds du marché monétaire afin qu'il soit « liquide » (en d'autres termes, afin que vous puissiez retirer l'argent facilement en cas d'urgence). Mais vous en avez si peu que vous ne voudrez peut-être pas vous en soucier pour l’instant. Si c'était moi, comme Jack Bogle du Vanguard Group, je commencerais par tout mettre (ou presque tout) dans des CD ou dans un fonds indiciel boursier. C'est un risque assez faible et est recommandé par de nombreux experts financiers pour les débutants.

Environ 10 000 $

Félicitations ! Quelle étape importante. Si vous disposez de suffisamment d'argent pour atteindre l'investissement minimum pour les fonds communs de placement et les fonds obligataires, vous pouvez commencer à déterminer votre allocation de portefeuille idéale, qui sera probablement composée de fonds d'actions, de fonds obligataires et des 10 à 30 % restants dans un fonds du marché monétaire, des CD ou des espèces. À ce niveau, il est probablement judicieux d’éviter les actions et les obligations individuelles (je ne suis pas fan des investissements très risqués comme les produits dérivés et les matières premières), simplement parce que vous ne pouvez pas vraiment vous permettre de perdre la part d’épargne que vous perdriez si vous achetiez ne serait-ce que 20 actions d’Apple, disons, et que leurs prix s’effondrent.

Dans la fourchette des cinq chiffres

Une fois que vous aurez dépassé environ 30 000 $, vous découvrirez peut-être que vous avez le yen pour commencer à investir dans des actions individuelles. La plupart des professionnels de l’investissement suggèrent de le limiter à un petit pourcentage de votre portefeuille, disons 10 ou 15 %. À ce stade, vous pouvez probablement supporter les inévitables baisses et hausses de la valeur de votre portefeuille à mesure que les actions que vous avez choisies subissent de bonnes et de mauvaises nouvelles. Cela n’aura pas un impact énorme, car il s’agit d’un montant globalement relativement faible; pourtant, vous en aurez toujours assez pour acheter plus de quelques actions d'une même action.

Plus de 100 000 $

Si vous êtes très courageux, vous souhaiterez peut-être investir cinq ou dix points de pourcentage de plus dans des actions individuelles. Et vous devriez commencer à penser à un rééquilibrage régulier de votre portefeuille (en déplaçant une partie de votre portefeuille des actions vers les obligations ou vice versa) pour maintenir l'allocation qui correspond à votre tolérance au risque.

Un million de dollars ou plus

Vous connaissez la vieille blague :« Où est assis un éléphant ? "N'importe où il veut!" Si vous avez acquis cela grâce à l’épargne et à l’investissement dans ces fonds d’actions et d’obligations que nous aimons tous aimer, eh bien, vous avez déjà appris toutes les leçons que je peux vous enseigner et devriez aller de l’avant et choisir le contenu de votre portefeuille sans ma contribution. Tous les conseillers en placement vous rappelleraient de rester diversifié et de continuer à éviter les mêmes risques qui vous préoccupaient lorsque vous n'aviez que 10 000 $ d'épargne. Mais si vous souhaitez investir dans l’immobilier ou dans une petite entreprise, cette taille de portefeuille vous donne la possibilité d’investir 10 ou 20 % en dehors des marchés des valeurs mobilières – et de lui permettre d’acheter plus qu’un appentis ou un chariot de nourriture. Si, en passant, vous avez acquis cet argent par le biais d'un héritage ou d'une autre aubaine, je vous suggère de vous en tenir aux allocations « à cinq chiffres » jusqu'à ce que vous soyez tout à fait à l'aise avec cette formidable somme d'argent; au moins pendant plusieurs années.

Et une autre question indélicate :Quel âge as-tu ?

À l’approche de la retraite, vous souhaiterez commencer à placer une partie de votre portefeuille dans des placements plus sûrs. Robert Brokamp du Motley Fool suggère qu'« un retraité devrait disposer de cinq ans de revenus… séquestrés des actions et dans quelque chose de très sûr », comme des fonds du marché monétaire ou des CD. Le pourcentage de votre portefeuille auquel cela fait référence dépendra de la taille de votre portefeuille et du montant de revenu dont vous avez décidé d'avoir besoin chaque année.

Et ce sera enfin le moment où vous voudrez commencer à vendre des actions si vous avez fidèlement souscrit à la philosophie « acheter et conserver ». Nous espérons que ces investissements intelligents auront porté leurs fruits et que vous pourrez profiter de votre retraite. Vous êtes arrivé !

Sarah Gilbert

Sarah est une blogueuse de formation et une passionnée de la finance dans l'âme. Elle a fait ses armes sur sa première feuille de calcul Excel remplie de données financières à l'âge de 21 ans, lorsqu'elle a commencé sa carrière en banque d'investissement au sein du groupe Loan Syndications de First Union. Elle a ensuite obtenu son MBA à Wharton, travaillé chez Merrill Lynch et est tombée amoureuse de l'analyse de la stratégie d'entreprise et des rangées interminables de chiffres.

Elle est une écrivaine financière et littéraire indépendante (primée !), travaillant entre la cuisson du pain et la recherche de chaussettes pour ses trois petits garçons dans sa maison bien-aimée de Portland, Oregon, en 1912. Le blog encore plus personnel de Sarah sur la parentalité, la nourriture, le vélo et la vie peut être trouvé au Café Mama.

Afficher tous les messages de Sarah Gilbert

-

L'inflation va-t-elle continuer à monter en flèche ?

Le taux dinflation actuel ne va pas bientôt absent. Au fil du temps, les prix des biens augmentent. Lorsque cela se produit ici et là, nous pouvons réajuster nos dépenses et les ignorer. Cependant, l

-

Comment ajouter des comptes positifs à vos rapports de crédit

La plupart des gens se concentrent sur la suppression des éléments négatifs de leurs rapports de crédit pour améliorer leurs cotes de crédit. Cependant, si lélimination des éléments dommageables améli

Économies

- Investissez dans ceci :comment je sélectionne les actions

- Coureur de livre

- Pourquoi c'est une bonne idée de mettre de l'argent dans un compte d'épargne à haut rendement

- Budget d'achat d'une maison :un guide étape par étape vers l'abordabilité

- Banque commerciale

- Les fonds d'amortissement expliqués :comment ils fonctionnent et leurs avantages

- 25 meilleures applications alimentaires gratuites

- 12 façons d'économiser de l'argent avec un budget serré

- Meilleures applications d'économie d'argent pour 2021

-

Le Web 3.0 expliqué :l'avenir d'Internet et du Web sémantique

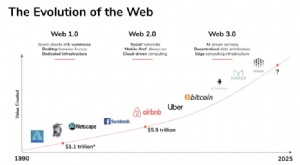

Le Web 3.0 expliqué :l'avenir d'Internet et du Web sémantique Lévolution du « Web » Le Web peut désormais être divisé en trois phases :Web 1.0, Web 2.0 et maintenant Web 3.0. Les illustrations ci-dessous aident à contextualiser cette chronologie : Source...

-

Qu'est-ce que la poudre de peinture Tempera?

Qu'est-ce que la poudre de peinture Tempera? Six tas de poudre de détrempe colorée et un pinceau sur une feuille de papier blanc. La peinture à la détrempe - parfois appelée peinture pour affiches - se présente sous la forme dun pigment en poud...