Combien de maison puis-je me permettre ?

Il y a plusieurs années, ma femme Julie m'a envoyé un texto glorieux :

Julie :« Hé, je suis chez Costco. Désirez-vous quelque chose en particulier ?"

Moi :"Eh bien, qu'est-ce qu'ils ont ? !"

Si vous n'êtes pas clair sur ce que vous voulez, quelqu'un viendra certainement vous le dire. Cela va donc de pair avec l'achat d'une maison. Avant de vous en rendre compte, vous vous êtes engagé dans l'un des achats les plus chers de votre vie et vous n'êtes même pas sûr de pouvoir vous le permettre.

Alors, comment savez-vous combien de maison vous pouvez vous permettre ?

Le problème des règles empiriques

Si vous avez fait des recherches rudimentaires sur Google sur ce sujet, vous avez sans aucun doute rencontré de nombreuses calculatrices qui se feront un plaisir de cracher un montant maximum de paiement de maison que vous pourriez « vous permettre ».

Vous verrez souvent ces règles empiriques tirées de l'Évangile des absolus :

"Votre hypothèque ne doit pas dépasser 25 % de votre salaire net."

Ou pour compliquer les choses :

"Vos dépenses domestiques ne doivent pas dépasser 28 % de votre revenu mensuel brut." (Attendez, hein ?)

Ou celui-ci :

"Le total des remboursements de votre dette ne doit pas dépasser 36 % de votre revenu brut."

Les règles empiriques ne vous mènent que jusqu'à présent. Et honnêtement, ils ont tendance à donner une réponse trop simple à une question compliquée. Et parfois ils se contredisent !

Au lieu de laisser ce troisième, quatrième ou cinquième calculateur d'accessibilité à la propriété vous donner une autre réponse à l'emporte-pièce, il est peut-être temps de vous poser des questions difficiles.

3 questions auxquelles vous devez répondre (et Google ne vous aidera pas)

Voici quelques questions pour faire tourner les engrenages. Nous allons essayer d'éviter la situation de Costco en déterminant de manière proactive ce que vous voulez au lieu de vous faire dire ce que vous voulez et de réagir (émotionnellement) sur le moment. Évidemment, si vous achetez une maison avec un partenaire, faites ces exercices ensemble. (Encore plus intéressant :faites-les séparément, puis comparez les notes !)

1. Quels sont les trente éléments indispensables pour votre nouvelle maison ?

Trente?! C'est vrai.

Prenez des notes autocollantes et commencez à écrire. Soyez descriptif. N'écrivez pas "Cuisine". Écrivez « Une cuisine digne de Top Chef. L'inox à perte de vue. » (Utilisez de gros post-it.)

Si nous ne faisions que cinq notes autocollantes, 95 % d'entre vous obtiendraient la même liste, ce qui n'est pas très instructif. Nous voulons travailler au-delà des éléments faciles, traiter les éléments modérément difficiles, puis vraiment nous attaquer aux huit à dix derniers. N'en faites pas moins de trente.

Les huit à dix derniers sont le moment où la magie opère parce que votre imagination commence à s'emballer un peu - votre cerveau commence à tourner quelques engrenages qui n'avaient pas tourné depuis un moment.

Classez-les maintenant. L'élément du haut est le plus important et il devient moins important au fur et à mesure que vous descendez. Va vite. Suis ton instinct. Si vous l'avez fait avec un partenaire, vous allez classer soixante post-it. Regroupez les post-its similaires et classez-les.

2. Quels sont vos non-négociables ?

Alors que notre question ci-dessus vous invitait à proposer des "incontournables", nous vous avons également obligé à en proposer trente. C'est par conception. Maintenant que vous avez clairement articulé vos incontournables (avec des descriptions vives et émouvantes !), trouvez le point dans votre liste de classement où s'arrêtent les non négociables.

Si vous faites cet exercice avec votre partenaire, êtes-vous tous les deux d'accord sur ce point ?

Nous avons élargi nos horizons et atteint les étoiles avec la première question, et maintenant nous nous rapprochons un peu plus d'une réalité imaginée, dirons-nous, plus réaliste. Quelque part dans cette liste, votre cœur vous dit en quelque sorte:«Eh bien, ce serait bien de s'arrêter ici. La cabane dans l'arbre dans le jardin n'est pas ça importante."

Ou, sur une note plus sérieuse, cela pourrait être quelque chose comme :« Les enfants pourraient partager une chambre. Nous n'avons pas besoin cette quatrième chambre.”

Nous avons abordé la question sous l'angle de ce que vous attendez vraiment de cette maison . Maintenant, nous devons l'aborder sous un tout autre angle.

3. À quelles dépenses renoncerions-nous volontiers pour avoir cette maison ?

Que vous soyez un YNABer vétéran et que vous sachiez ce que vous avez dépensé dans chaque catégorie au cours des cinq dernières années, ou que vous ne vous souveniez pas de ce que vous avez dépensé il y a cinq minutes, voici où nous commençons à essayer d'adapter votre future maison à votre situation en utilisant …compromis.

Prenez à nouveau ces notes autocollantes fidèles. Dressez la liste de toutes les dépenses (ponctuelles ou récurrentes) auxquelles vous renonceriez avec plaisir, ou une source de revenus que vous rechercheriez, afin d'acheter cette maison de notes autocollantes.

- Réduirez-vous certains articles ?

- Réduire le budget ici ou là ?

- Prendriez-vous des vacances moins extravagantes ?

- Moins de vacances au total ?

- Mangeriez-vous moins au restaurant et mangeriez-vous plus ?

- Les dépenses de vacances deviendraient-elles moins chères ?

- Conduiriez-vous une voiture moins chère ?

- Devenir un foyer avec une seule voiture ?

- Est-ce que vous... arrêteriez de contribuer à l'épargne universitaire de vos enfants ?

- Réduirez-vous vos cotisations de retraite ?

- Voulez-vous que votre partenaire trouve un emploi maintenant que les enfants sont à l'école ? Ou déménagé ?

- Est-ce que vous continueriez à travailler dans un travail que vous n'aimez pas juste pour le "bon salaire ?"

- Seriez-vous prêt à faire des heures supplémentaires ?

- Obtiendriez-vous un deuxième emploi ?

Certains de mes exemples d'articles, écrits sur des post-its imaginaires, vous ont peut-être mal renseigné. Jesse ! Vous n'arrêteriez pas de cotiser à votre retraite pour acheter une maison !?

Et bien non. Mais si l'achat d'une maison que nous ne pouvons pas raisonnablement nous permettre, garder m'empêche de dépenser, d'investir et d'épargner comme je le souhaite, n'est-ce pas la même chose ?

Faites semblant d'avoir acheté la maison

Cette étape sert à déterminer combien de maison vous pouvez vous permettre, ou si vous devriez embaucher cette personne pour vous aider avec votre travail parallèle :Imaginez que vous l'avez déjà fait.

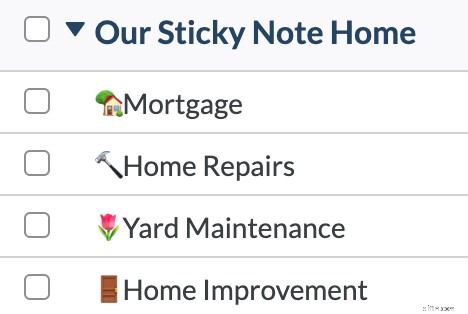

Entrez dans votre budget et créez un groupe de catégories appelé "Notre Sticky Note Home".

Vous n'utilisez pas encore YNAB ? Vous pouvez configurer un budget d'entraînement totalement gratuitement dans notre essai de 34 jours, et nous ne vous demanderons même pas votre carte de crédit.

Dans le groupe de catégories "Notre Sticky Note Home", configurez des catégories pour :

- Augmentation du versement hypothécaire : Cette catégorie va être la différence entre ce que vous payez maintenant (votre loyer ou si vous avez déjà une hypothèque) et la mensualité de la future maison (n'oubliez pas d'ajouter les taxes foncières, l'assurance habitation et peut-être le PMI ). Voici un exemple :si votre loyer/hypothèque actuel est de 1 200 $/mois et que votre nouveau prêt hypothécaire serait de 1 800 $/mois, le montant de cette catégorie serait de 1 800 $ à 1 200 $, soit 600 $.

- Réparations domiciliaires . Si vous êtes déjà propriétaire, celui-ci est facile. Une bonne règle de base (il y a encore cette triche !) est de 0,5 à 1 % de la valeur de votre maison chaque année. Cela peut sembler beaucoup d'argent, mais... des toits.

- Entretien du jardin . La tondeuse, le coupe-bordures, le souffleur de feuilles, les cisailles, les poubelles, les outils de jardin, etc.

- Améliorations de la maison . Si vous ne pensez pas vouloir améliorer les choses avant même d'avoir emménagé , oh mon Dieu, tu vas te régaler.

Financez maintenant ces catégories. Et le mois prochain, financez-les à nouveau. Chaque fois que vous recevez un chèque de paie, vous prétendez que vous avez déjà acheté la maison, que vous économisez déjà pour les réparations à domicile, que vous avez déjà acheté le petit souffleur de feuilles à piles et que vous avez choisi des rideaux pour les améliorer.

Comment se déroule votre mois ? Nous vous avons fait passer en revue les dépenses que vous auriez volontiers abandonnées pour acheter votre Sticky Note Home - est-ce que ça marche ? Qu'avez-vous rappelé ? Avez-vous réalisé qu'il fait bon vivre avec cette nouvelle maison qui ne s'achète que sur papier ? Ou…ou… Les choses sont-elles assez serrées? Peut-être, inconfortablement serré ?

Pour toutes les réponses que vous pouvez obtenir de Google, cet exercice de faisons semblant vous donne exactement les informations dont vous avez besoin. Vous ne vous demandez pas seulement si vous avez les moyens d'acheter cette maison, vous l'avez prouvé (d'une manière ou d'une autre).

Regardez l'image entière

Ces exercices de post-it et ces jeux de simulation sont tous destinés à vous concentrer non seulement sur ce paiement mensuel, mais aussi à vous faire prendre du recul et à examiner de manière globale vos finances. Lorsque vous essayez de déterminer combien de maison vous pouvez vous permettre, il y aura des compromis que les calculatrices ne mentionnent pas .

Lorsque vous achetez trop de maison, vous n'achetez par définition rien d'autre. Et que quelque chose d'autre pourrait être le remboursement de ces prêts étudiants embêtants, ou de ces deux dernières cartes de crédit. Qu'autre chose pourrait financer votre retraite. Peut-être que quelque chose d'autre pourrait être de belles vacances en famille chaque année.

Soyez clair sur ce que vous voulez vraiment tout d'abord. Ensuite, testez ce grand House Want par rapport à tous vos autres désirs, jouez à faire semblant et vivez avec pendant un certain temps, puis passez l'appel. Vous vous en sortirez très bien.

Vous voulez booster vos économies pour un acompte et avoir une idée précise du prix de la maison que vous pouvez vous permettre ? Facilitez-vous la tâche avec You Need a Budget :essayez-le gratuitement pendant 34 jours.

-

Combien coûtent les frais de clôture d'une maison ?

Lachat dune maison est un investissement majeur. Non seulement cest quelque chose que vous payez potentiellement au cours des décennies, mais cela saccompagne également de la nécessité de disposer dim

-

Combien de maison pouvez-vous réellement vous permettre?

Lorsque vous envisagez dacheter une maison, il est amusant de fantasmer et de vous imaginer dans la maison de vos rêves. Si vous avez réduit les quartiers que vous souhaitez visiter et dressé votre li

Budget

- Combien ça coûte de mettre dans un sous-sol ?

- Combien vaut la maison dans le cahier ?

- Combien coûte la location d'une maison ?

- Combien d'hypothèque pouvez-vous vous permettre ? Toutes les considérations importantes

- Comment les prêteurs déterminent le montant de la maison que vous pouvez vous permettre

- Calculateur de préapprobation hypothécaire :combien de maison pouvez-vous vous permettre

- Fonds d'urgence :quoi, pourquoi et combien

- Combien coûte la construction d'une maison ?

- Combien pouvez-vous gagner sur OnlyFans ?

-

De combien d'acompte ai-je besoin pour une maison ?

De combien d'acompte ai-je besoin pour une maison ? Après avoir parcouru les listes et joué avec les calculatrices hypothécaires, vous êtes prêt à commencer à affecter vos paiements mensuels de logement à une maison que vous pouvez appeler la vôtre. ...

-

Combien de maison puis-je me permettre ?

Combien de maison puis-je me permettre ? Lachat dune maison entraîne toute une gamme démotions, de lexcitation nerveuse à la peur pure de lengagement financier que vous êtes sur le point dentreprendre. Il peut être facile de simplement propo...