Qu'est-ce qu'une dépense salariale ?

La charge salariale fait référence au coût engagé par une organisation pour rémunérer les employés et les sous-traitants pour le travail effectué sur une période de temps spécifique.

Sommaire

- La charge salariale est un type de coût à taux variable.

- Il existe trois principaux types de charges salariales :(1) fois le salaire, (2) salaire à la pièce, et (3) les salaires contractuels.

- Les charges salariales sont généralement combinées avec d'autres dépenses sur le compte de résultat.

Dépenses salariales par rapport aux dépenses salariales

La différence entre les salaires et les traitements est souvent mal comprise. Comprendre la différence entre les dépenses salariales et les dépenses salariales permet à un analyste de mieux prévoir les coûts d'une organisation.

- Charge salariale est un coût à taux variable, qui dépend du type de salaire (par exemple, un salaire horaire, salaire à la pièce, ou salaire contractuel).

- Dépense salariale est un coût forfaitaire et dépend des conditions du contrat de salaire de chaque employé.

Exemple :Ce qui suit illustre le montant payé à un employé par une organisation au cours des trois derniers mois. Est-ce un exemple de dépense salariale ou de dépense salariale?

Réponse :Compte tenu de la nature variable du paiement chaque mois, ce qui précède est un exemple de dépense salariale.

Types de dépenses salariales

Il existe trois principaux types de charges salariales :

- Salaire au temps sont basés sur le temps travaillé - par exemple, un salaire horaire de 10 $.

- Salaire à la pièce sont basés sur le nombre d'unités produites - par exemple, un salaire à la pièce de 5 $ par widget produit.

- Salaires contractuels sont basés sur le nombre de travaux achevés dans le cadre d'un contrat - par exemple, un salaire de 10 $, 000 par maison construite dans le cadre d'un contrat de développement.

Exemple pratique

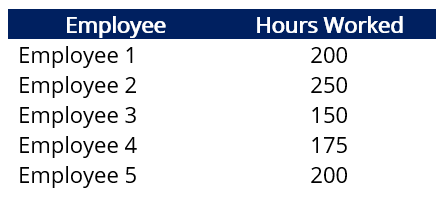

Informations d'arrière-plan: Une entreprise emploie actuellement cinq personnes. Les employés 1 et 2 sont payés chacun 6 $, 000 par mois, tandis que les employés 3, 4, et 5 sont payés 15 $ de l'heure. Voici le nombre d'heures travaillées par chaque employé pour le mois de janvier :

Question: Déterminez la dépense salariale et la dépense salariale pour le mois de janvier.

Réponse: Les employés 1 et 2 sont payés chacun 6 $, 000 par mois (salaire). La dépense salariale pour le mois de janvier est de 12 $, 000. Employés 3, 4, et 5 sont payés 15 $ de l'heure. Dans l'ensemble, ils ont travaillé 525 heures. La charge salariale pour le mois de janvier est de 525 x 15 $ =7 $, 875.

Charges salariales au compte de résultat

Les charges salariales dans le compte de résultat sont généralement combinées avec des dépenses similaires, comme indiqué ci-dessous.

Pour les entreprises qui produisent des biens (c. entreprises de fabrication), une partie de leurs dépenses salariales peut être agrégée en coûts des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, directement sur le compte de résultat. Comme vous vous rappelez, Le COGS fait référence aux coûts directs liés à la production de biens, qui comprennent le coût des matériaux, la main d'oeuvre, et les frais généraux de fabrication.

Par exemple, supposer qu'une entreprise manufacturière a engagé une dépense salariale de 200 $, 000 pour l'exercice 2020. Sur les 200 $, 000, 25% concernent les salaires des ouvriers d'usine tandis que le reste concerne les salaires des ouvriers du siège social.

Dans un tel scénario, seulement 150 $, 000 seraient classés en charges salariales dans le compte de résultat de l'entreprise. Les 50 $ restants, 000 seraient agrégés en COGS (en supposant que les produits fabriqués par les ouvriers de l'usine soient vendus la même année).

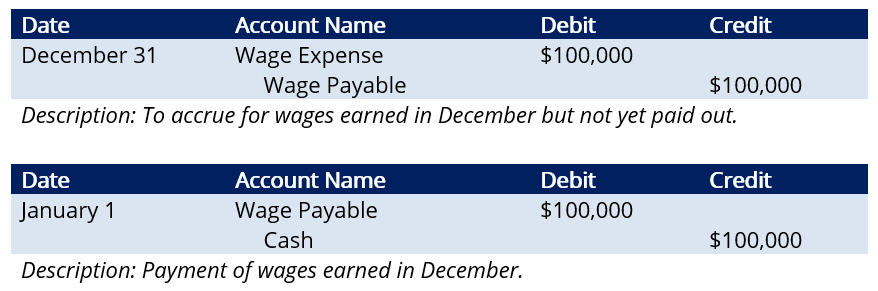

Méthode d'exercice de la comptabilisation des charges salariales

Les entreprises préparent généralement des états financiers selon la méthode de la comptabilité d'exercice. Au dessous de, nous illustrons les écritures de journal pour les dépenses salariales.

Informations d'arrière-plan: L'entreprise A paie ses employés le premier jour du mois suivant. Par exemple, les salaires pour le travail effectué au mois de décembre sont payés le premier jour de janvier.

Question: Les salaires des employés au mois de décembre s'élevaient à 100 $, 000. Quelles seraient les écritures de journal pertinentes ?

Réponse:

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Dépenses accumuléesDépenses accumulées Les dépenses accumulées sont un concept de la comptabilité d'exercice qui fait référence aux dépenses qui sont comptabilisées lorsqu'elles sont encourues mais pas encore payées. Dans certaines

- Coût directCoût directLe coût direct est un terme comptable qui décrit tout type de dépense qui peut être directement attribuable à un objet de coût. Les objets de coût peuvent

- RémunérationRémunérationLa rémunération est tout type de rémunération ou de paiement qu'un individu ou un employé reçoit en rémunération de ses services ou du travail qu'il effectue pour une organisation ou une entreprise. Il comprend le salaire de base qu'un employé reçoit, ainsi que d'autres types de paiement qui s'accumulent au cours de leur travail, lequel

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

-

Qu'est-ce qu'une dépense variable ?

Quest-ce quune dépense variable ? Officiellement, une dépense variable est un coût qui change dun mois à lautre ou qui se produit de manière irrégulière. Officieusement, les dépenses variables sont

-

Qu'est-ce que la saisie-arrêt sur salaire ?

Voici comment fonctionne la saisie-arrêt sur salaire et ce que vous pouvez faire pour lempêcher. Lorsque vous prenez du retard sur vos factures, les conséquences peuvent être désastreuses. Non seu

Comptabilité

- Qu'est-ce qu'un logiciel de gestion des dépenses et pourquoi est-ce important ?

- Qu'est-ce qu'une dépense discrétionnaire?

- Qu'est-ce que le ratio des dépenses ?

- Que sont les dépenses des comptes ?

- Qu'est-ce qu'une dépense à payer ?

- Qu'est-ce que les dépenses pour créances irrécouvrables ?

- Qu'est-ce que la charge d'amortissement ?

- Qu'est-ce qu'une dépense ?

- Qu'est-ce qu'un ratio de dépenses ?

-

Qu'est-ce qu'une dépense salariale ?

Qu'est-ce qu'une dépense salariale ? La charge salariale fait référence au coût engagé par une organisation pour rémunérer les employés et les sous-traitants pour le travail effectué sur une période de temps spécifique. Somma...

-

Qu'est-ce que les frais de garantie?

Qu'est-ce que les frais de garantie? La dépense de garantie est une dépense liée à la réparation, remplacement, ou une indemnisation à un utilisateur pour tout défaut du produit. En dautres termes, un vendeur ou un fabricantFabricant déq...