Qu'est-ce qu'une dépense à payer ?

Les charges à payer sont un concept de comptabilité d'exerciceComptabilité d'exerciceDans la comptabilité financière, les charges à payer font référence à l'enregistrement des revenus qu'une entreprise a gagnés mais pour lesquels elle n'a pas encore reçu de paiement, et la comptabilité qui fait référence aux dépenses qui sont comptabilisées lorsqu'elles sont encourues mais pas encore payées.

Dans certaines opérations, l'argent n'est pas encore payé ou gagné lorsque les revenus ou les dépenses sont engagés. Par exemple, une entreprise paie sa facture de services publics de février en mars, ou livre ses produits aux clients en mai et reçoit le paiement en juin. La comptabilité d'exercice exige que les revenus et les dépenses soient enregistrés dans la période comptable au cours de laquelle ils sont encourus.

Étant donné que les charges à payer sont des dépenses engagées avant qu'elles ne soient payées, ils deviennent le passif d'une entreprise pour les paiements en espèces à l'avenir. Par conséquent, les charges à payer sont également appelées charges à payer.

Sommaire

- Dépenses accrues, également appelées charges à payer, sont des dépenses comptabilisées lorsqu'elles sont encourues mais pas encore payées selon la méthode de la comptabilité d'exercice.

- Les charges à payer typiques comprennent les services publics, les salaires, et les biens et services consommés mais non encore facturés.

- Les charges à payer sont enregistrées en montants estimés, qui peut différer du montant réel en espèces payé ou reçu ultérieurement.

Comptabilité d'exercice

Il existe deux types de méthodes comptables :la méthode d'exercice et le méthode de trésorerie . La principale différence entre les deux méthodes est le moment de l'enregistrement des revenus et des dépenses. Dans la méthode de comptabilité de caisse, revenus, et les dépenses sont enregistrées dans la période de déclaration au cours de laquelle le paiement en espèces est effectué. C'est une méthode plus simple.

La méthode de comptabilité d'exercice exige que les revenus et les dépenses soient enregistrés dans la période où ils sont encourus, quel que soit le moment du paiement ou de la réception d'espèces. Étant donné que les charges ou les revenus accumulés enregistrés au cours de cette période peuvent différer du montant en espèces réel payé ou reçu au cours de la période ultérieure, les enregistrements ne sont qu'une estimation. La méthode de la comptabilité d'exercice requiert une anticipation appropriée des revenus et des dépenses.

Bien qu'il soit plus facile d'utiliser la méthode de comptabilité de caisse, la méthode de la comptabilité d'exercice peut révéler plus précisément la santé financière d'une entreprise. Il permet aux entreprises d'enregistrer leurs ventes ou paiements à crédit et au comptant au cours de la même période de déclaration au cours de laquelle les transactions ont lieu.

Par conséquent, la méthode de la comptabilité d'exercice est plus couramment utilisée, notamment par les entreprises publiques. Normes internationales d'information financière (IFRS) et principes comptables généralement reconnus (GAAP)GAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité d'entreprise et les finances obligent les entreprises à mettre en œuvre la méthode de la comptabilité d'exercice.

Comprendre les charges à payer

Les charges à payer ou les passifs se produisent lorsque les dépenses ont lieu avant que l'argent ne soit payé. Les dépenses sont enregistrées dans le bilan d'une entrepriseBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. comme passif courant la plupart du temps, car les paiements sont généralement dus dans un délai d'un an à compter de la date de la transaction.

Voici quelques cas typiques de charges à payer :

- Les biens et services ont été consommés, mais les factures n'ont pas encore été reçues.

- L'utilitaire est consommé en un mois, et la facture est reçue le mois suivant.

- Les salaires ne sont versés aux employés qu'à la fin de la période de paiement.

A la fin de chaque période d'enregistrement, une entreprise devrait estimer correctement le montant en dollars pour chacune de ses dépenses à payer, puis l'enregistrer comme un compte de charges avec un compte à payer correspondant.

Le format de l'écriture au journal est indiqué ci-dessous :

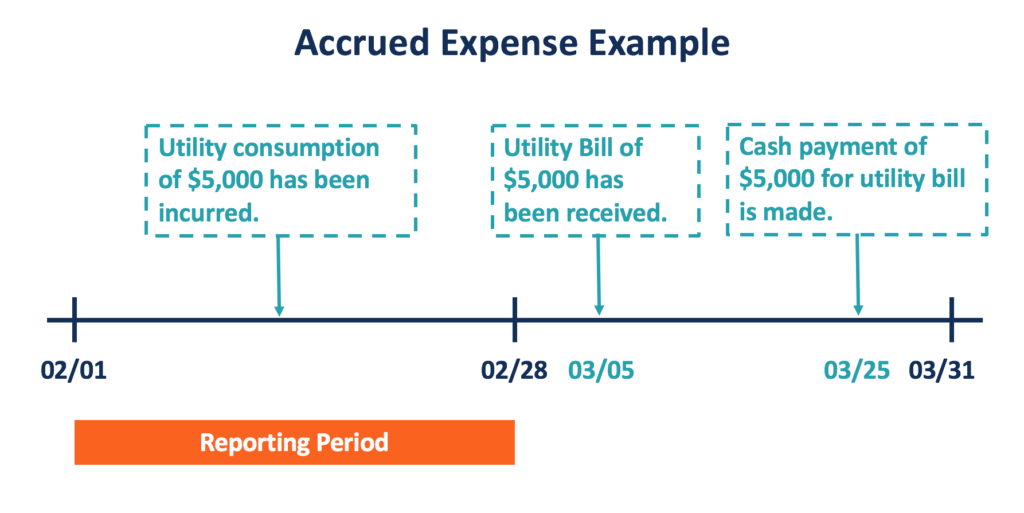

Dépenses à payer – Exemple

Par exemple, une entreprise consomme 5 $, 000 utilitaire en février. La dépense pour le service public consommé reste impayée le jour du solde (28 février). L'entreprise reçoit ensuite sa facture pour la consommation des services publics le 05 mars et effectue le paiement le 25 mars.

Selon la méthode de la comptabilité d'exercice, l'écriture de la transaction doit être enregistrée dans la période de déclaration de février, comme indiqué ci-dessous:

Le jour du bilan, les charges à payer du service public sont traitées comme un passif à court terme (service à payer) dû à la compagnie de service public, et une dépense (Utility Expense) engagée par l'entreprise en février.

Au cours de la période de référence de mars, l'entreprise devrait enregistrer son paiement en espèces le 25 mars pour sa facture de services publics. Cette écriture comprend un compte de compteur pour le service public à payer de la période précédente et un compte de trésorerie.

Dépenses à payer et dépenses payées d'avance

Un concept connexe de la comptabilité d'exercice est celui des dépenses payées d'avance. Les charges à payer représentent les dépenses engagées avant le paiement de la trésorerie, mais il y a aussi des cas où l'argent est payé avant que les dépenses ne soient engagées. Ces dépenses sont appelées dépenses payées d'avance.

Les charges payées d'avance sont un type d'actif au bilan, que les biens ou services seront reçus à l'avenir. Comme les charges à payer, les charges constatées d'avance sont également enregistrées dans la période de reporting lorsqu'elles sont encourues selon la méthode de la comptabilité d'exercice. Des exemples typiques de dépenses payées d'avance comprennent les primes d'assurance payées d'avance, loyers, et les impôts attendus.

Au cours de la période de déclarationPériode de déclarationUne période de déclaration, également appelée période comptable, est un laps de temps discret et uniforme pour lequel la performance financière et l'argent sont payés, la société enregistre un débit sur le compte d'actif prépayé et un crédit en espèces. Au cours de la dernière période de rapport au cours de laquelle les dépenses sont encourues, l'entreprise enregistrera un débit en charge et un crédit dans l'actif payé d'avance.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGObtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Opérations comptables Opérations comptables Les opérations comptables se réfèrent à toute activité commerciale qui a un effet direct sur la situation financière et les états financiers de la

- Philosophie de la comptabilitéPhilosophie de la comptabilitéLa philosophie de la comptabilité englobe les règles générales, notions, et les idées entourant la préparation et la vérification des comptes et

- Dépenses payées d'avanceDépenses payées d'avanceLes dépenses payées d'avance représentent les dépenses qui n'ont pas encore été enregistrées par une entreprise comme une dépense, mais ont été payés d'avance. En d'autre

- Cycle comptableCycle comptableLe cycle comptable est le processus global d'enregistrement et de traitement de toutes les transactions financières d'une entreprise, à partir du moment où la transaction

-

Qu'est-ce qu'une dépense salariale ?

La charge salariale fait référence au coût engagé par une organisation pour rémunérer les employés et les sous-traitants pour le travail effectué sur une période de temps spécifique. Somma

-

Qu'est-ce qu'une dépense variable ?

Quest-ce quune dépense variable ? Officiellement, une dépense variable est un coût qui change dun mois à lautre ou qui se produit de manière irrégulière. Officieusement, les dépenses variables sont

Comptabilité

- Les charges à payer affectent-elles un compte de résultat ?

- Qu'est-ce qu'une dépense discrétionnaire?

- Qu'est-ce que le ratio des dépenses ?

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce qu'une méthode comptable ?

- Que sont les dépenses des comptes ?

- Qu'est-ce qu'une dépense à payer ?

- Que sont les charges à payer ?

-

Qu'est-ce que la charge de loyer ?

Qu'est-ce que la charge de loyer ? Les charges locatives font référence au coût total dutilisation dun bien locatif pour chaque période de déclaration. Il sagit généralement de lune des dépenses les plus importantes déclarées par les e...

-

Qu'est-ce que les dépenses de services publics?

Qu'est-ce que les dépenses de services publics? Les dépenses de services publics sont le coût encouru par lutilisation de services publics tels que lélectricité, leau, traitement des déchets, chauffage, et les eaux usées. Les dépenses sont engagées...