Qu'est-ce qu'une dépense variable ?

Qu'est-ce qu'une dépense variable ? Officiellement, une dépense variable est un coût qui change d'un mois à l'autre ou qui se produit de manière irrégulière.

Officieusement, les dépenses variables sont probablement les coupables les plus probables de la rupture de votre budget.

En savoir plus sur ce qu'est une dépense variable et sur la façon de planifier ces perturbateurs sournois de l'équilibre peut aider à apporter plus de paix à votre pile de factures et à votre budget mensuel.

Que sont les dépenses fixes et variables ?

Les dépenses fixes comprennent des éléments tels que votre hypothèque, votre facture de téléphone ou le paiement de votre voiture - des éléments budgétaires réguliers qui sont généralement du même montant chaque mois. Vous connaissez le coût total, vous connaissez la date d'échéance et il est facile d'ajouter les deux à votre budget.

Les coûts variables sont les types de dépenses qui sont un peu plus difficiles à prévoir parce qu'elles ne se produisent pas régulièrement ou que le montant change. Les dépenses discrétionnaires comme votre habitude Starbucks ou les nécessités que vous pouvez prévoir mais que vous ne planifiez pas - des cadeaux de vacances ou votre prime d'assurance deux fois par an - relèvent toutes des dépenses variables.

Chez YNAB, nous appelons ces cambrioleurs prévisibles mais en quelque sorte inattendus (comme les dépenses de vacances, les abonnements annuels et le besoin de nouveaux pneus) de vraies dépenses et nous avons un plan pour les gérer.

Comment établir un budget pour les dépenses variables

Permettez-moi de le décomposer pour vous avec une simple question. Préférez-vous :combattre un requin de 100 livres dans une bataille épique ou un requin de 20 livres dans cinq batailles différentes ?

À moins que vous ne travailliez au clair de lune en tant que Hulk, vous avez probablement choisi le 20 livres et mangé vos Wheaties au petit-déjeuner. Restez avec moi et nous vous expliquerons pourquoi ce choix est le secret pour maîtriser votre budget.

C'est une histoire familière dans le domaine de la budgétisation :vous vous débrouillez très bien au début. Vous passez un cheeseburger Five Guys au nom de votre budget (et les frites… ohhhh les frites), vous vous interdisez de Target (parce qu'on ne peut pas vous faire confiance dans ces allées parfaitement organisées). Vous passez le mois un et le mois deux avec votre nouveau budget (ce n'est pas si mal !). Au cours du troisième mois, votre assurance auto semestrielle arrive à échéance :une énorme facture de 700 $. Ce coup unique fait exploser votre budget d'un seul coup. Aie. Soudain, vous puisez dans le compte d'épargne ou accumulez des dettes de carte de crédit pour le couvrir.

Vous voudrez peut-être renoncer à la budgétisation à ce stade, car un budget éclaté est démoralisant. Mais que se passerait-il s'il y avait une petite astuce astucieuse pour protéger votre budget :lui donner un revêtement en Kevlar la prochaine fois qu'une grosse dépense vous attend ? Je vais vous confier un secret - ici, chez You Need a Budget (ou YNAB en abrégé), nous l'appelons la règle n ° 2:adoptez vos vraies dépenses.

Vous voulez regarder vers l'avenir vos dépenses variables à venir et intégrer ces coûts dans le budget d'aujourd'hui, mais en morceaux plus petits et plus digestes sur une période de temps. Voici la réalité :

- Vous paierez l'assurance automobile dans quelques mois.

- Vous dépenserez probablement beaucoup d'argent en cadeaux pendant les fêtes.

- Vous voudrez peut-être prendre des vacances dans six mois.

Lorsque vous n'acceptez pas ces véritables dépenses, ces coûts grignotent votre budget comme un requin de 100 livres. Au lieu de cela, nous disons de les traiter comme cinq requins de 20 livres. Combattez-les un mois à la fois. Soudain, les grosses factures ne provoquent plus la même sensation d'un gouffre sans fond dans l'estomac.

Voici comment vous préparer à cette bataille budgétaire courante :

1. Énumérez les grandes dépenses à venir

Sortez cette boule de cristal et faites le point sur les coûts importants de l'année prochaine. Quand est le prochain paiement d'assurance? Votre ordinateur portable est-il à bout de souffle ? Faites une liste.

Vous voulez des idées ? Voici une liste exhaustive pour vous aider à démarrer.

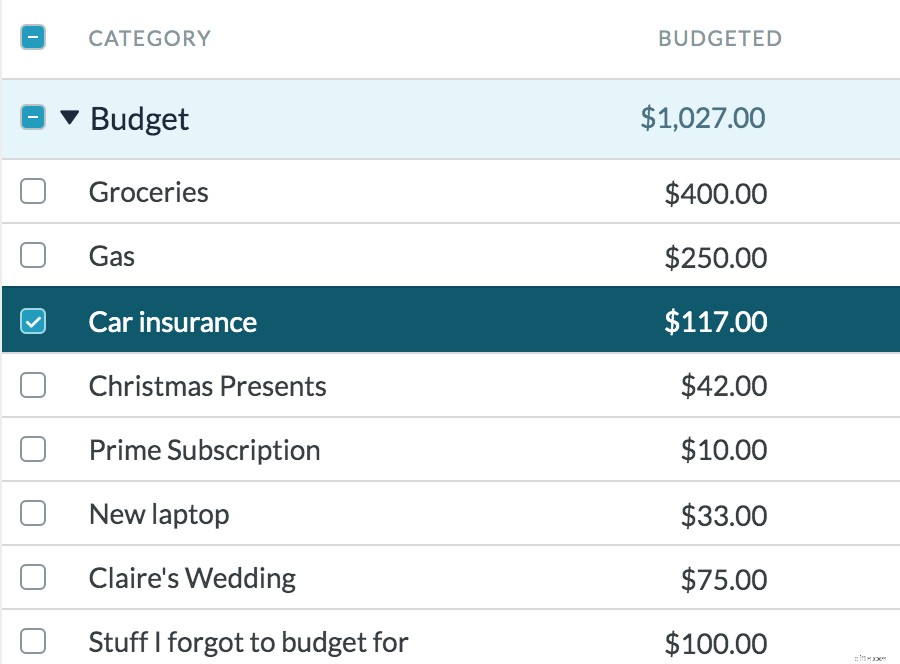

Voici un exemple :

- Assurance automobile :1 400 $/an

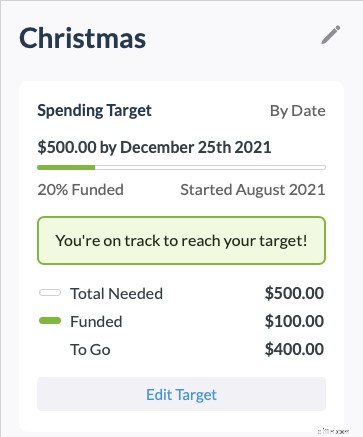

- Cadeaux de Noël :500 $/an

- Abonnement Amazon Prime :119 $/an

- Nouvel ordinateur portable :1 200 USD

- Vols et hôtel pour le mariage à destination de votre ami l'année prochaine... ou peut-être l'année d'après... 800 $

*tousse*…nous avons dit VRAIES dépenses

- Ah d'accord. Cela coûtera probablement plus cher avec la nourriture, le parking de l'aéroport, les cadeaux, et je suppose que cet hôtel est un peu plus cher qu'on ne le pensait initialement :1 600 $

*toussetousse*…mais tu y vas vraiment tout seul ?

- D'accord ! Coûts tout compris pour deux personnes pour assister au mariage à destination de votre ami :2 800 $

2. Décomposez-les en coûts mensuels

Voici la même liste ventilée comme si ces coûts atteignaient 12 mois.

- Assurance automobile :117 $/mois

- Cadeaux de Noël :42 $/mois

- Amazon prime :10 $/mois

- Nouvel ordinateur portable :100 $/mois

- Mariage à destination d'un ami :230 $/mois

3. Ajustez votre liste

Si cette liste de dépenses réelles met votre budget mensuel habituel dans le négatif, sortez ce stylo rouge et faites quelques coupures.

Nos exemples d'ajustements pourraient ressembler à ceci :

- Nouvel ordinateur portable :

100 $/mois33 $/mois (sauf pour Chromebook au lieu de Macbook) - Mariage à destination d'un ami :

230 $/mois75 $/mois (vous décidez de réserver des vols avec des points et de partager un Airbnb avec des amis)

4. Ajouter un coussin

Il y aura inévitablement quelque chose que vous oublierez de prévoir dans votre budget :une coupe de cheveux, un renouvellement de passeport, des onglets de voiture. Votre coussin forme simplement une fosse en mousse douce et moelleuse pour tous les backflips budgétaires inattendus.

- Choses que j'ai oublié de prévoir :100 $/mois

5. Traitez les dépenses variables comme des coûts mensuels

Et maintenant, voici le point décisif :commencez à traiter vos dépenses variables comme des coûts mensuels, tout comme vos courses ou votre essence. Économisez de l'argent pour ces vraies dépenses chaque mois, donc quand il est temps de les payer, l'argent est là.

Cela devrait être simple, non ? Eh bien, certains outils de budgétisation rendent cela assez difficile - il est facile de suivre ce que vous avez dépensé, mais il est difficile d'économiser pour les coûts futurs. Si vous souhaitez économiser plus intentionnellement pour vos dépenses futures en petites bouchées, consultez notre logiciel de budget primé :Vous avez besoin d'un budget.

L'application de budgétisation facile à utiliser de YNAB permet de transformer facilement ces requins de 100 livres en requins moins effrayants et plus petits en vous donnant des objectifs clairs à économiser pour chaque mois.

Vous empêcherez enfin ces factures gênantes et négligées de se faufiler sur vous. Notre cadre éprouvé en quatre parties vous aidera à reprendre le contrôle de vos finances (et vous êtes sur la bonne voie - vous venez d'apprendre la règle deux :embrasser vos vraies dépenses).

C'est tout ! Plus de mauvaises surprises budgétaires

Maintenant, vous êtes couvert pour les grosses factures uniques et même pour les choses que vous ne voyez pas venir avec votre coussin. En acceptant vos véritables dépenses, vous serez financièrement solide pour toute bataille budgétaire qui se présentera à vous.

Prêt à moins vous soucier de votre argent ? Essayez un Essai gratuit de 30 jours avec YNAB et reprenez le contrôle de votre vie financière.

-

Qu'est-ce qu'une dépense salariale ?

La charge salariale fait référence au coût engagé par une organisation pour rémunérer les employés et les sous-traitants pour le travail effectué sur une période de temps spécifique. Somma

-

Comment faire un budget

Regarder la vidéo :Comment établir un budget Transcription Ouvrir une nouvelle fenêtre Comment établir un budget La budgétisation est une étape fondamentale pour prendre le contrôle de votre bie

Budget

- Dépenses vs dépenses :quelle est la différence ?

- Qu'est-ce qu'une dépense hors exploitation ? Qu'est-ce que cela signifie pour mon entreprise ?

- Qu'est-ce qu'un budget équilibré ?

- Qu'est-ce qu'un budget ?

- Qu'est-ce que l'écart budgétaire ?

- Qu'est-ce qu'une dépense discrétionnaire?

- Qu'est-ce que la budgétisation base zéro ?

- Qu'est-ce que la budgétisation incrémentielle ?

- 3 façons de budgétiser une dépense ponctuelle

-

Qu'est-ce qu'une dépense hors exploitation ?

Qu'est-ce qu'une dépense hors exploitation ? Une dépense hors exploitation est une dépense dentreprise qui nest pas liée aux activités principales dune entreprise. Les éléments les plus courants qui entrent dans cette catégorie comprennent les f...

-

Qu'est-ce que la charge de loyer ?

Qu'est-ce que la charge de loyer ? Les charges locatives font référence au coût total dutilisation dun bien locatif pour chaque période de déclaration. Il sagit généralement de lune des dépenses les plus importantes déclarées par les e...