Quels sont les titres détenus à l'échéance ?

Les titres détenus jusqu'à leur échéance sont des titres que les entreprises achètent et ont l'intention de conserver jusqu'à leur échéance. Ils sont différents des titres de négoce. Les titres de négoce Les titres de négoce sont des titres achetés par une entreprise dans le but de réaliser un profit à court terme. Les titres sont émis au sein du secteur d'activité de la société, ou titres disponibles à la vente Titres disponibles à la vente Les titres disponibles à la vente sont la catégorisation par défaut des titres dans lesquels les entreprises décident d'investir dans le but d'améliorer leur situation financière. Contrairement à la négociation de titres, les titres disponibles à la vente ne sont pas achetés ou vendus dans le seul but de réaliser une plus-value à court terme., où les entreprises ne conservent généralement pas les titres jusqu'à leur échéance.

Les entreprises utilisent majoritairement des titres détenus jusqu'à l'échéance pour se protéger contre les fluctuations des taux d'intérêt, diversifier leurs portefeuilles d'investissement, et réaliser un petit, gain en capital à faible risque sur une plus longue période. Les investissements comprennent généralement des titres de créance, comme les obligations d'État ou les obligations d'entreprises. Les obligations Les obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. L'émetteur de l'obligation emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée.

Avantages et inconvénients des titres détenus jusqu'à l'échéance

Avantages

- Les titres qui doivent être détenus jusqu'à leur échéance présentent généralement un risque très faible. En supposant que l'émetteur de l'obligation ne fasse pas défaut, les rendements sont essentiellement garantis.

- Ils ne sont pas sensibles aux événements d'actualité ou aux tendances de l'industrie puisque les rendements d'une obligation sont déjà pré-spécifiés au moment de l'achat (c'est-à-dire, le paiement des coupons, valeur nominale, et date d'échéance).

- Les investisseurs peuvent planifier leurs portefeuilles d'investissement à long terme et compter sur les obligations comme coefficient bêta inférieur Le coefficient bêta est une mesure de la sensibilité ou de la corrélation d'un titre ou d'un portefeuille d'investissement aux mouvements du marché global. titres qui diversifieront le risque auquel leur portefeuille est confronté.

Les inconvénients

- Les titres détenus jusqu'à l'échéance grugent la liquidité de l'entreprise. Les entreprises s'engageant à conserver ces titres jusqu'à leur échéance, ils ne peuvent pas vraiment compter sur ces titres pour être vendus si des liquidités sont nécessaires à court terme.

- Comme discuté ci-dessus, les rendements de ces titres sont prédéterminés, ce qui signifie que même s'il y a une protection contre les baisses, le potentiel de hausse est limité. Si les marchés financiers montent généralement, les rendements de l'entreprise ne seront pas affectés positivement.

Traitement comptable

La plus grande différence entre les titres détenus jusqu'à l'échéance et les autres types de titres mentionnés ci-dessus est leur traitement comptable. Au lieu d'être enregistré et mis à jour au bilan de la société en fonction de la juste valeur marchande du titre, les titres détenus jusqu'à l'échéance sont enregistrés à leur coût d'achat initial. Cela signifie que d'une période comptable à l'autre, la valeur des titres au bilan de la société restera constante.

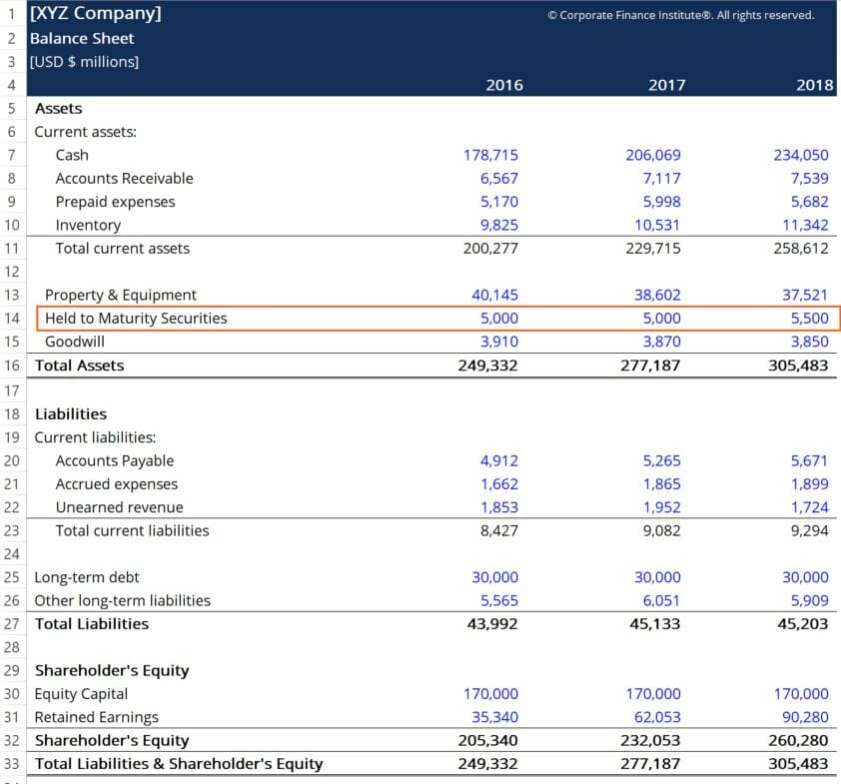

Tout gain ou perte résultant de variations des taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. (pour les obligations et autres titres de créance) seront enregistrés à l'échéance des titres. Vous trouverez ci-dessous un exemple de la façon dont une obligation à 2 ans apparaîtra dans le bilan d'une entreprise :

A l'achat, le compte de contrepartie sera probablement en espèces, car la société a probablement acheté les titres en espèces. Ici, on constate qu'aucun changement n'est enregistré sur l'exercice 2017, malgré toute variation de la juste valeur du titre au cours de cette période. Par exemple, si les taux d'intérêt baissent fortement en 2016, ce qui entraînerait une hausse de la valeur de marché de l'obligation, il n'y a pas eu de comptabilisation de la variation du bilan de l'entreprise.

En 2018, la société a enregistré un ajout net de 500 millions de dollars en titres détenus jusqu'à l'échéance, qui était probablement un achat de titres supplémentaires.

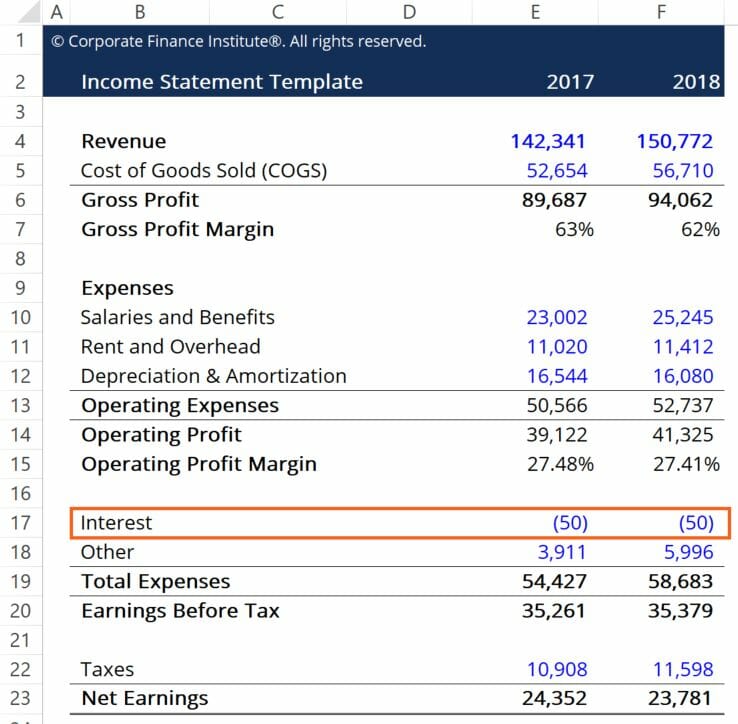

Les paiements d'intérêts versés à la société détentrice de la dette apparaîtront périodiquement dans le compte de résultat de la société. Supposons que les obligations paient un taux de coupon annuel de 10 %, ce qui équivaut à 50 millions de dollars de revenus supplémentaires chaque année. Voici à quoi cela ressemblerait sur le compte de résultat d'une entreprise :

Ici, nous pouvons voir comment le coupon de 10 % est capturé dans l'élément de ligne d'intérêt. Pour la simplicité, il est supposé que la société n'a pas d'autres revenus d'intérêts. Les revenus d'intérêts des paiements de coupons sont enregistrés comme un crédit ou une dépense négative dans le groupe Total des dépenses du compte de résultat.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Cours sur la budgétisation et les prévisions – CFI

- Cours de Fondamentaux de la Comptabilité – CFI

- Normes IFRSNormes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier

- État des flux de trésorerie État des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

-

Que sont les frais d'émission d'actions ?

« frais démission dactions » est le terme comptable utilisé pour désigner les coûts quune entreprise engage lorsquelle introduit des titres. La société émettrice crée ces instruments dans le but exprè

-

Qu'est-ce que la négociation de titres ?

Les titres de transaction sont des titres achetés par une entreprise dans le but de réaliser un profit à court terme. Les sociétés nont pas lintention de détenir ces titres pendant une longue période

Comptabilité

- Que sont les titres adossés à des actifs de carte de crédit ?

- Qu'est-ce qu'un dépositaire ?

- Que sont les valeurs mobilières de placement ?

- Que sont les FPI privées par rapport aux FPI cotées en bourse ?

- Que sont les titres adossés à des actifs (ABS) ?

- Que sont les marchés de capitaux ?

- Que sont les titres liés à des matières premières ?

- Que sont les titres en difficulté ?

- Que sont les titres ?

-

Que sont les instruments de créance titrisés ?

Que sont les instruments de créance titrisés ? Les titres de créance titrisés sont des titres financiers créés par la titrisation de prêts individuels (dette). La titrisation est un processus financier qui consiste à émettre des titres adossés à u...

-

Quels sont les titres disponibles à la vente ?

Quels sont les titres disponibles à la vente ? Les titres disponibles à la vente sont la catégorisation par défaut des titres dans lesquels les entreprises décident dinvestir dans le but daméliorer leur situation financière. Contrairement à la nég...