Qu'est-ce qu'un élément non récurrent ?

En comptabilité, un élément non récurrent est un gain ou une perte peu fréquent ou anormal qui est signalé dans les états financiers de l'entrepriseTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. Contrairement à d'autres éléments signalés par une entreprise, les éléments non récurrents ne résultent pas de l'exploitation normale de l'entreprise. Les éléments sont généralement causés par des événements inhabituels et peu fréquents qui ne sont pas susceptibles de se reproduire à l'avenir.

Éléments non récurrents dans l'analyse financière

Comprendre la nature d'un élément non récurrent et son impact sur la rentabilité d'une entreprise est crucial dans l'évaluation financière. Généralement, les analystes ajustent leur analyse de rentabilité pour les éléments non récurrents. Étant donné que les éléments découlent d'événements extraordinaires et/ou ne surviennent qu'une seule fois, il est peu probable qu'elles affectent la rentabilité future de l'entreprise à long terme.

Cependant, les analystes doivent toujours évaluer attentivement les conseils sur les éléments non récurrents fournis par la direction de l'entreprise. En fonction des objectifs de l'entreprise et du secteur. Il peut s'avérer que les éléments non récurrents peuvent se reproduire dans le futur, impactant la rentabilité de l’entreprise.

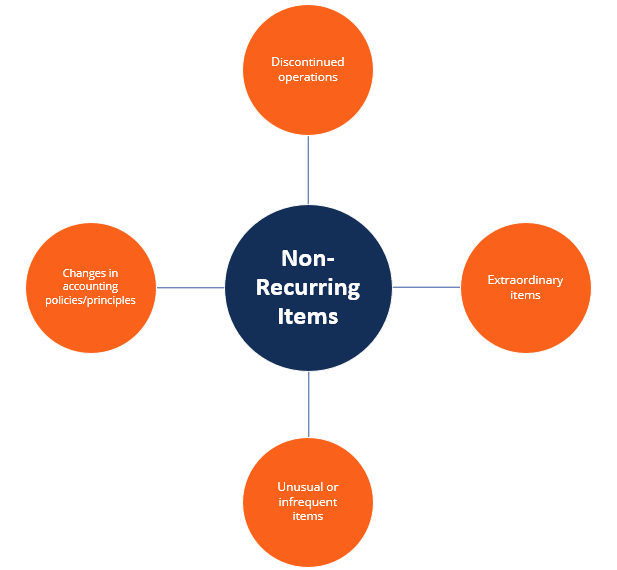

Types d'éléments non récurrents

Généralement, nous pouvons dériver quatre principaux types d'éléments non récurrents :

- Opérations interrompues: Se rapporte à la cession d'un segment ou d'une division d'une entreprise distinct des opérations continues de l'entreprise qui génèrent un revenu net récurrentRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers.

- Objets extraordinaires : Éléments non récurrents qui sont à la fois inhabituels et peu fréquents par leur nature. Les meilleurs exemples d'éléments extraordinaires sont les pertes résultant de catastrophes naturelles.

- Articles inhabituels ou peu fréquents : Éléments non récurrents de nature inhabituelle ou peu fréquente. Ils comprennent divers éléments tels que les gains/pertes sur la vente d'une filiale, frais de restructuration, et les dépréciations d'actifs.

- Changements de méthodes comptables : Il s'agit de la décision de l'entreprise de modifier volontairement ses méthodes comptables ou d'apporter des modifications aux principes comptables susceptibles de modifier les valeurs de certains éléments récurrents déclarés par une entreprise. L'impact des changements est enregistré en tant que gain ou perte.

Reporting comptable des éléments non récurrents

Les éléments non récurrents sont comptabilisés par une société dans le compte de résultat. Selon le type d'article, il peut être déclaré avant impôt ou après impôt. Généralement, les éléments inhabituels ou peu fréquents sont déclarés avant impôt.

En outre, la nature de ces éléments est généralement discutée en détail dans la section rapport de gestion (MD&A) des rapports financiers de la société. En outre, des informations détaillées sur les éléments peuvent être trouvées dans les notes de bas de page des états financiers.

Davantage de ressources

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. . Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Comment les 3 états financiers sont liésComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Principe de comptabilisation des revenusPrincipe de comptabilisation des revenusLe principe de comptabilisation des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant qu'élément du

-

Qu'est-ce que l'argent liquide ?

En financeFinance OverviewLa finance se définit comme le financement et la gestion dargent pour les particuliers, entreprises, et les gouvernements. Le système financier comprend la circulation de lar

-

Qu'est-ce qu'un objet spécial ?

Un élément spécial est une opération ou un événement inhabituel que la direction divulgue séparément et qui ne devrait pas se reproduire régulièrement. Des éléments spéciaux surviennent pendant les cy

Comptabilité

-

Qu'est-ce qu'une garantie ?

Qu'est-ce qu'une garantie ? Une garantie est une promesse légale faite par un tiers (garant) de couvrir la dette dun emprunteur ou dautres types de responsabilité en cas de défaut de lemprunteur. . Lheure à laquelle un défaut se...

-

Qu'est-ce que la comptabilité ?

Qu'est-ce que la comptabilité ? La comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour toutes les parties prenantes et les actionnairesActio...