Qu'est-ce qu'un objet spécial ?

Un élément spécial est une opération ou un événement inhabituel que la direction divulgue séparément et qui ne devrait pas se reproduire régulièrement. Des éléments spéciaux surviennent pendant les cycles économiques normauxCycle économiqueUn cycle économique est un cycle de fluctuations du produit intérieur brut (PIB) autour de son taux de croissance naturel à long terme. Il explique les et sont généralement présentés séparément en fonction du jugement de la direction. Ils sont utilisés pour différencier les transactions commerciales normales des transactions ponctuelles qui ne se produisent pas régulièrement.

Les éléments spéciaux sont déclarés séparément des revenus ordinaires car ils sont non récurrents et irréguliers pour permettre une évaluation appropriée des performances financières d'une entreprise. Des exemples d'éléments spéciaux sont les charges de restructuration, rémunération spéciale des dirigeants, radiations d'actifs, règlement des litiges, les revenus de désendettement, etc.

Sommaire

- Les normes comptables identifient un élément spécial comme une transaction financière unique qui apparaît séparément dans les états financiers d'une entreprise.

- Pour qu'un événement ou une transaction réponde à la définition d'un article spécial, il doit être de nature inhabituelle et se produire rarement.

- Parce que c'est à la discrétion de la direction si un élément est divulgué séparément en dehors de ses activités commerciales habituelles, la santé financière d'une entreprise peut être manipulée pour paraître meilleure ou pire qu'elle ne l'est réellement.

Comprendre les objets spéciaux

Les éléments spéciaux sont essentiellement des événements ou des transactions identifiés par la direction, peu fréquent, et de nature inhabituelle. Entreprises, en de rares occasions, vivre des événements ponctuels dont l'effet sur le revenu est inattendu.

Toutefois, les entreprises qui signalent fréquemment des éléments spéciaux sont souvent soupçonnées de le faire de manière opportuniste en raison de leur nature subjective. La déclaration fréquente d'éléments spéciaux peut suggérer une instabilité commerciale ou une manipulation par la direction et affectera l'évaluation d'une entreprise.

Les exigences de déclaration comptable classent un élément spécial selon deux critères, à savoir:

1. De nature inhabituelle

Les entreprises utilisent leurs politiques d'exploitation, leur type et leur portée pour déterminer si une activité ou un événement est un élément spécial. La classification d'une transaction ou d'un événement en tant qu'élément spécial varie d'une entreprise à l'autre, car les différences dans les environnements respectifs peuvent faire d'un événement un élément spécial pour une entreprise mais pas pour une autre.

2. Rareté de l'occurrence

Une transaction ou un événement commercial est considéré comme peu fréquent s'il n'est pas prévu qu'il se reproduise dans un avenir prévisible. La preuve d'un événement passé est utilisée pour évaluer la probabilité d'une récurrence et prend en compte l'environnement dans lequel une entreprise opère. La raison derrière une telle approche est que la probabilité qu'un événement spécifique se reproduise peut varier, en fonction d'une entreprise.

Présentation et taxation des articles spéciaux

Normes d'information financièreIFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière d'information financière exigent que les éléments spéciaux soient présentés séparément soit dans les notes aux états financiers, soit dans le compte de résultat . Ils sont séparés des résultats normaux de l'activité commerciale pour permettre la comparaison des résultats entre les périodes comptables.

Des circonstances se présentent lorsqu'il est nécessaire de présenter séparément les états financiers d'un élément spécial afin d'offrir une présentation fidèle. L'impact fiscal des éléments spéciaux est également présenté séparément pour permettre une meilleure comparaison.

Manipulation d'éléments spéciaux dans les états financiers

Certaines transactions ou événements commerciaux n'ont lieu qu'une seule fois, ou du moins rarement. Néanmoins, la plupart des entreprises classent à tort les frais uniques au cours des cycles économiques normaux comme des frais ponctuels. Cette manipulation délibérée vise à améliorer la santé financière d'une entreprise pour tromper les investisseurs. Malheureusement, la pratique est un problème continu et commun.

Certaines entreprises vont même un cran plus haut et utilisent des charges de restructuration pour améliorer les flux de trésorerie et la rentabilité futurs. D'habitude, d'importantes charges de restructuration sont utilisées pour masquer les faiblesses de l'exploitation et réduire les amortissements futurs projetés afin d'augmenter les bénéfices. Il est rendu plus important lorsque les rendements sont utilisés pour mesurer la rentabilité, car des charges de restructuration importantes réduisent les valeurs comptables du capital et des capitaux propres.

Pour cette raison, les éléments spéciaux sont notés avec scepticisme par les utilisateurs des états financiers, surtout si les réglages sont faits fréquemment, ou lorsque la direction peut être susceptible de manipuler les résultats. Frais ponctuels pouvant être considérés comme des dépenses d'exploitationDépenses d'exploitationDépenses d'exploitation, dépenses de fonctionnement, ou "exploitation, " fait référence aux dépenses engagées dans le cadre des activités opérationnelles d'une entreprise. doivent être traitées comme des bénéfices d'exploitation normaux. Cependant, pour les articles spéciaux qui répondent à la définition de frais uniques, les entreprises doivent s'assurer qu'elles sont inhabituelles et peu fréquentes pour maintenir la confiance des investisseurs.

Comptabilisation des coûts associés aux éléments spéciaux

La manipulation d'éléments spéciaux sur les états financiers n'est pas une surprise. En réponse aux préoccupations concernant l'étiquetage accru des coûts associés à des événements inhabituels comme passifs, le Financial Accounting Standard Board (FASB) a publié le FAS 146, qui oblige les entreprises à comptabiliser les coûts associés aux activités de sortie ou de cession en tant que passifs.

Le FAS 146 améliore l'information financière en limitant les entreprises sur le type de charges à inclure dans une charge de restructuration afin de freiner les pratiques de transfert de dépenses. Certains des coûts implicites comprennent les dépenses engagées pour déplacer des employés ou regrouper des installations, résilier un contrat qui n'est pas un contrat de location-acquisition, et mettre fin aux avantages actuels des employés sous réserve des conditions d'un accord bénéficiaire, entre autres.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Politiques comptablesPolitiques comptablesLes politiques comptables sont des règles et des lignes directrices qui sont sélectionnées par une entreprise pour être utilisées dans la préparation et la présentation de ses états financiers

- Élément extraordinaire Élément extraordinaireUn élément extraordinaire est un terme comptable qui fait référence à un gain ou une perte anormal qui n'est pas généré par l'activité ordinaire

- Bénéfices non-GAAPBénéfices non-GAAPLes bénéfices non-GAAP sont des mesures des bénéfices qui ne suivent pas les calculs standard des GAAP (principes comptables généralement reconnus)

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

-

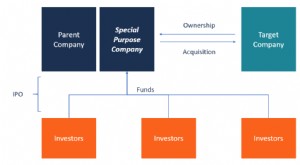

Qu'est-ce qu'une société d'acquisition à vocation spéciale (SPAC) ?

Une société dacquisition à vocation spéciale (SPAC) est une société constituée dans le seul but de lever des capitaux dinvestissement par le biais dun premier appel public à lépargne (IPO)Initial Publ

-

Faire ses courses pour la rentrée avec un petit budget

Cest encore cette période de lannée ! Comme un gosse, vous aviez hâte de retourner à lécole; de nouvelles classes et de nouveaux enseignants, retrouver de vieux amis et surtout, nouveaux vêtements et

Comptabilité

- Qu'est-ce qu'une rétrofacturation d'article de retour pour Bank of America ?

- Comment évaluer les articles d'occasion à vendre

- Quels articles sont exempts de taxe de vente en Floride ?

- Quelles sont les exigences de marge spéciales ?

- Les commandes en souffrance définies :qu'est-ce que c'est,

- Rainurage d'entrepôt :qu'est-ce que c'est et astuces pour l'améliorer

- Qu'est-ce que les comptes fournisseurs (AP) ?

- Qu'est-ce qu'un dividende spécial ?

- Quels sont les avantages de la budgétisation par poste ?

-

Qu'est-ce que le Fonds spécial des revenus?

Qu'est-ce que le Fonds spécial des revenus? Un fonds de revenu spécial est un fonds utilisé par des entités gouvernementales pour accumuler des produits de certaines sources de revenus dont lutilisation est limitée à des fins ou à des activités...

-

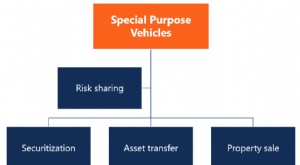

Qu'est-ce qu'un véhicule ad hoc (SPV) ?

Qu'est-ce qu'un véhicule ad hoc (SPV) ? Un véhicule à usage spécial (SPV) est une entité juridique distincte créée par une organisation. Le SPV est une société distincte avec ses propres actifsTypes dactifsLes types dactifs courants compren...