Qu'est-ce qu'une dépense hors exploitation ?

Une dépense hors exploitation est une dépense d'entreprise qui n'est pas liée aux activités principales d'une entreprise. Les éléments les plus courants qui entrent dans cette catégorie comprennent les frais d'intérêtsFrais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi et perte sur la vente d'actifs. Les autres types de charges hors exploitation comprennent les dépréciations d'actifs et les frais de restructuration ou les frais juridiques ponctuels qui ne surviennent pas régulièrement dans le cours normal des affaires.

Comme les autres dépenses, les éléments sont passés en charges dans le compte de résultat. Analystes financiers, comptables, et d'autres professionnels séparent généralement les dépenses d'exploitation des dépenses non opérationnelles pour ignorer les effets du choix de la structure du capital et les dépenses ponctuelles qui pourraient conduire à des mesures financières non représentatives.

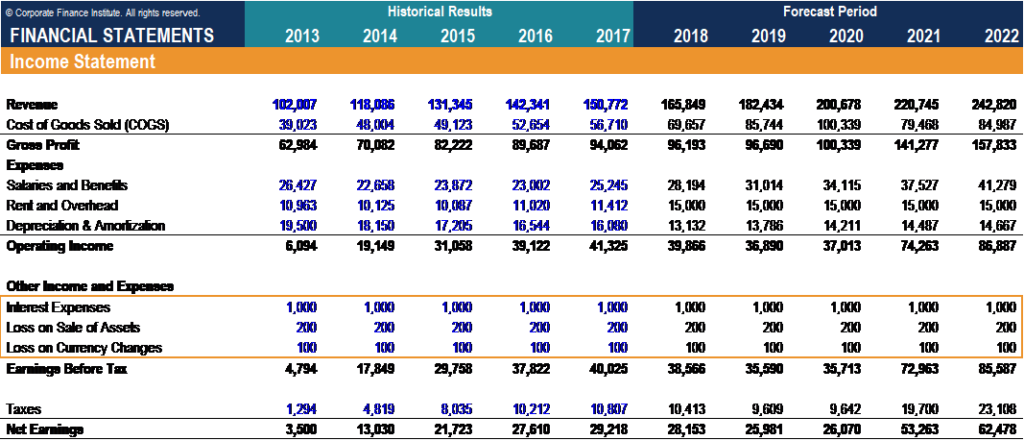

Comme vous pouvez le voir ci-dessous, les dépenses non opérationnelles telles que les intérêts débiteurs et les pertes relèvent généralement de la rubrique « Autres revenus et dépenses ». Les éléments sont inférieurs au « résultat d'exploitation » ou au guide EBITEBIT.EBIT signifie Bénéfices avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant résultat net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. secteur d'activité, car ils ne sont pas liés à l'activité principale.

Sommaire

- Les dépenses non opérationnelles ne sont pas associées aux activités principales d'une entreprise et sont comptabilisées en charges dans le compte de résultat sous la rubrique « Autres produits et charges ».

- Les éléments courants qui entrent dans cette catégorie comprennent les intérêts débiteurs, perte sur la vente d'actifs, dépréciations d'actifs, et dépenses juridiques/de restructuration ou autres dépenses ponctuelles.

- Il est important de séparer les dépenses d'exploitation et hors exploitation pour l'analyse financière. Aussi, vous Il est important de comprendre le traitement comptable des dépenses courantes hors exploitation.

Importance de séparer les dépenses d'exploitation et les dépenses hors exploitation

Incluant les dépenses non opérationnelles telles que les intérêts et les pertes ou les dépenses ponctuelles dans le calcul du résultat d'exploitation. sous-estimerait la véritable performance financière de l'entreprise. Par exemple, en soustrayant des frais juridiques ponctuels de 1 $, 000 sous les dépenses d'exploitation sous-estimeraient le BAIIA de 1 $, 000. De plus, si l'on utilise ledit chiffre d'EBITDA pour calculer un multiple EV/EBITDA, on obtiendra un multiple gonflé. De la même manière, cela conduira à des imprécisions dans les prévisions financières, car l'EBITDA serait sous-estimé.

Le problème inverse se posera si l'entreprise enregistre un gain ponctuel provenant d'une vente d'actifs ou d'une conversion de devises. Dans ces cas, inclure les éléments avant le calcul du résultat opérationnel surestimerait la performance financière de la société et impacterait négativement ses multiples de valorisation.

L'argument ci-dessus est important pour déterminer quelles dépenses doivent être incluses ou exclues lors du calcul des multiples d'évaluation. Prenons la valeur d'entreprise (EV)Valeur d'entreprise (EV)Valeur d'entreprise, ou valeur ferme, est la valeur totale d'une entreprise égale à sa valeur nette, plus la dette nette, plus tout multiple d'intérêt minoritaire à titre d'exemple. La valeur d'entreprise est la valeur des opérations commerciales de base d'une entreprise qui est disponible pour tous les investisseurs. Par conséquent, EV doit être associé à une métrique qui :

- Comprend uniquement les dépenses et les revenus liés aux activités principales de l'entreprise

- Il est accessible à tous les investisseurs

C'est pourquoi les multiples EV sont calculés avec l'EBIT et l'EBITDA et non le résultat net. L'EBIT et l'EBITDA n'incluent que les dépenses et les revenus associés aux activités principales de l'entreprise et constituent un montant disponible à distribuer à toutes les parties prenantes (c. gouvernement, actionnaires).

Le résultat net est lié à la capitalisation boursière, qui représente la valeur des actifs de base et non essentiels qui sont disponibles uniquement pour les investisseurs en actions. Par conséquent, la capitalisation boursière doit utiliser une métrique qui :

- Comprend les revenus et les dépenses des activités principales et non essentielles

- Il est disponible uniquement pour les investisseurs en actions

Pour les raisons susmentionnées, il est extrêmement important de séparer les dépenses d'exploitation et hors exploitation en déterminant la nature et la fréquence. Lors du calcul des mesures financières pour effectuer une analyse financière, il est important d'annuler tout élément ponctuel ou hors exploitation qui a un impact sur l'EBIT et l'EBITDA.

Traitement d'une perte sur vente d'actifs et dépréciation d'actifs

Dépenses hors exploitation comme les intérêts, perte sur conversion de devises, et les frais juridiques/de restructuration ponctuels sont comptabilisés en charges dans le compte de résultat, car les transactions ont un impact direct sur la trésorerie. Cependant, le traitement comptable et la déclaration des pertes sur la vente d'actifs et les dépréciations d'actifs sont légèrement différents, car il n'y a pas d'impact direct sur la trésorerie. Les exemples ci-dessous sur leur traitement comptable apparaissent généralement comme des questions d'entretien courantes pour les rôles de finance d'entreprise.

Exemple 1 :Plante de 100 $ vendue à 80 $; Taux d'imposition de 50 %

Impact sur les états financiers :

- Une perte de 20 $ est passée en charges au compte de résultat sous les autres produits et charges

- En utilisant un taux d'imposition de 50 %, le revenu net est en baisse de 10 $

- La perte de 20 $ n'est pas en espèces et est rajoutée dans les flux de trésorerie liés à l'exploitation

- Le directeur financier est en hausse de 10 $

- Le montant de la vente de 80 $ est enregistré dans les activités d'investissement, donc la trésorerie au bas de l'état des flux de trésorerie est en hausse de 90 $

- Les actifs sont en baisse de 10 $ (l'usine est en baisse de 100 $ et le cash + A/R est en hausse de 90 $), et les bénéfices non répartis sont en baisse de 10 $, faire le pointage du bilan

Exemple 2 :Plante de 100 $, écrit à 20 $; Taux d'imposition de 50 %

Impact sur les états financiers :

- Une perte de 80 $ est passée en charges au compte de résultat dans les autres produits et charges

- En utilisant un taux d'imposition de 50 %, le revenu net est en baisse de 40 $

- La perte de 80 $ n'est pas en espèces, et est rajouté dans les flux de trésorerie d'exploitation

- L'argent est en hausse de 40 $

- Les actifs sont en baisse de 40 $ (l'usine est en baisse de 80 $ et les comptes clients sont en hausse de 40 $), et les bénéfices non répartis sont en baisse de 40 $, faire le pointage du bilan

Apprendre encore plus

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Structure du capitalStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise

- Revenus hors exploitationRevenus hors exploitationLes revenus hors exploitation font référence à la partie des revenus d'une entreprise qui n'est pas attribuable à ses activités principales.

- Charge uniqueFrais uniqueUne charge unique, ou élément non récurrent, est un poste d'état financier qui apparaît dans les états financiers d'une entreprise sur une période irrégulière

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Qu'est-ce que le revenu ?

Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb

-

Qu'est-ce qu'une dépense variable ?

Quest-ce quune dépense variable ? Officiellement, une dépense variable est un coût qui change dun mois à lautre ou qui se produit de manière irrégulière. Officieusement, les dépenses variables sont

Comptabilité

- Qu'est-ce qu'une dépense hors exploitation ? Qu'est-ce que cela signifie pour mon entreprise ?

- Qu'est-ce qu'une dépense discrétionnaire?

- Qu'est-ce que l'annexe A ?

- Qu'est-ce que le revenu comptable ?

- Que sont les dépenses des comptes ?

- Qu'est-ce qu'une dépense à payer ?

- Qu'est-ce que le revenu accumulé?

- Qu'est-ce qu'une dépense ?

- Qu'est-ce que le compte de résultat ?

-

Qu'est-ce que le bénéfice ?

Qu'est-ce que le bénéfice ? Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu...

-

Qu'est-ce que la charge de loyer ?

Qu'est-ce que la charge de loyer ? Les charges locatives font référence au coût total dutilisation dun bien locatif pour chaque période de déclaration. Il sagit généralement de lune des dépenses les plus importantes déclarées par les e...