Qu'est-ce que le compte de résultat ?

Le compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes. ou le compte de résultat ou l'état des opérations, est un rapport financier qui fournit un résumé sur une période de temps. Le profit ou la perte est déterminé en prenant tous les revenus et en soustrayant toutes les dépenses des activités opérationnelles et non opérationnelles.

Le compte de résultat est l'un des trois étatsTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont utilisées à la fois dans la finance d'entreprise (y compris la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de la modélisation financière, comment et pourquoi construire un modèle.) et la comptabilité. Le relevé affiche le chiffre d'affaires de l'entreprise, frais, bénéfice brut, frais commerciaux et administratifs, autres dépenses et revenus, impôts payés, et le bénéfice net de manière cohérente et logique.

Image :Cours gratuit de CFI sur les principes fondamentaux de la comptabilité.

La déclaration est divisée en périodes de temps qui suivent logiquement les opérations de l'entreprise. La division périodique la plus courante est mensuelle (pour le reporting interne), bien que certaines entreprises puissent utiliser un cycle de treize périodes. Ces relevés périodiques sont agrégés en valeurs totales pour les résultats trimestriels et annuels.

Cette déclaration est un excellent point de départ pour un modèle financierQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle., car il requiert le moins d'informations du bilan et du tableau des flux de trésorerie. Ainsi, en termes d'informations, le compte de résultat est un prédécesseur des deux autres états de base.

Image :Cours de modélisation financière de CFI.

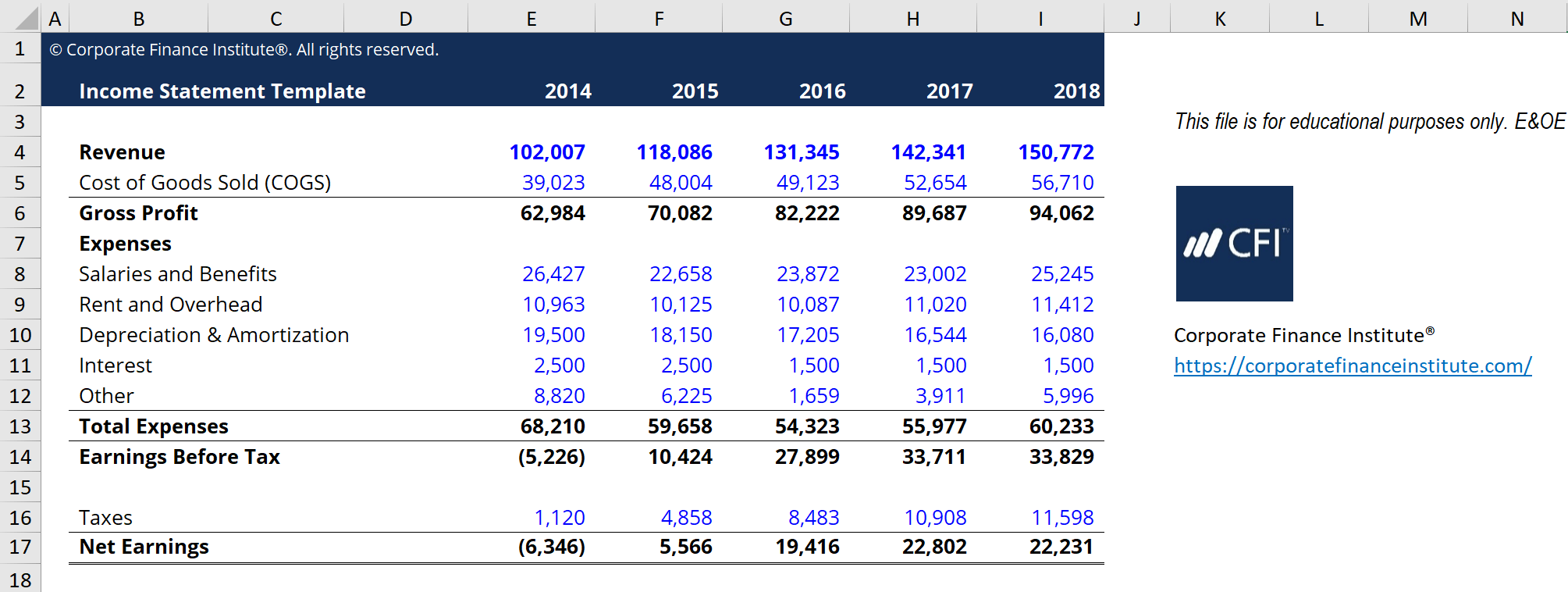

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Composantes d'un compte de résultat

Le compte de résultat peut présenter des variations mineures entre les différentes sociétés, car les dépenses et les revenus dépendront du type d'opérations ou d'affaires menées. Cependant, il y a plusieurs postes génériques qui sont couramment vus dans n'importe quel compte de résultat.

Les éléments les plus courants du compte de résultat comprennent :

Revenus/Ventes

Revenus des ventesRevenus des ventesLe revenu des ventes est le revenu perçu par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes « ventes » et sont les revenus de l'entreprise provenant des ventes ou des services, affiché tout en haut de la déclaration. Cette valeur sera le brut des coûts associés à la création des biens vendus ou à la prestation de services. Certaines entreprises ont plusieurs sources de revenusFlux de revenusLes flux de revenus sont les différentes sources à partir desquelles une entreprise gagne de l'argent en vendant des biens ou en fournissant des services. Les types de qui s'ajoutent à une ligne de revenu total.

Coût des marchandises vendues (COGS)

Le coût des marchandises vendues (COGS) est un élément de ligne qui regroupe les coûts directs associés à la vente de produits pour générer des revenus. Ce poste peut également être appelé Coût des ventes si l'entreprise est une entreprise de services. Les coûts directs peuvent inclure la main-d'œuvre, les pièces, matériaux, et une allocation d'autres dépenses telles que l'amortissement (voir une explication de l'amortissement ci-dessous).

Bénéfice brut

Bénéfice brutBénéfice brutLe bénéfice brut est le bénéfice direct restant après déduction du coût des marchandises vendues, ou le coût des ventes, du chiffre d'affaires. Il est utilisé pour calculer la marge bénéficiaire brute. La marge brute est calculée en soustrayant le coût des marchandises vendues (ou le coût des ventes) du chiffre d'affaires.

Commercialisation, Publicité, et frais de promotion

La plupart des entreprises ont des dépenses liées à la vente de biens et/ou de services. Commercialisation, La publicité, et les dépenses de promotion sont souvent regroupées car il s'agit de dépenses similaires, tous liés à la vente.

Frais généraux et administratifs (G&A)

Dépenses SG&ASG&ASG&A comprend toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, la commercialisation comprend la vente, général, et la section administrative qui contient tous les autres coûts indirects associés à la gestion de l'entreprise. Cela comprend les salaires et traitements, loyer et frais de bureau, Assurance, frais de voyage, et parfois dépréciation et amortissement, ainsi que d'autres dépenses d'exploitation. Les entités peuvent, cependant, choisir de séparer la dépréciation et l'amortissement dans leur propre section.

BAIIA

Bien qu'elles ne soient pas présentes dans tous les comptes de résultat, EBITDA signifie Bénéfice avant intérêts, Impôt, Dépréciation, et Amortissement. Il est calculé en soustrayant les frais SG&A (hors amortissement et dépréciation) de la marge brute.

Dépréciation et amortissement

AmortissementAmortissementFrais Lorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges au cours de la période comptable au cours de laquelle il est acheté. et l'amortissement n'est pas en espèces. les dépenses créées par les comptables pour répartir le coût des immobilisations telles que la propriété, Plante, et équipement (PP&EPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, ).

Résultat d'exploitation (ou EBIT)

Le revenu d'exploitation représente ce qui est gagné des opérations commerciales régulières. En d'autres termes, c'est le bénéfice avant tout résultat hors exploitation, les dépenses hors exploitation, l'intérêt, ou les impôts sont soustraits des revenus. EBIT EBIT GuideEBIT signifie Bénéfices Avant Intérêts et Impôts et est l'un des derniers sous-totaux du compte de résultat avant résultat net. L'EBIT est également parfois appelé revenu d'exploitation et s'appelle ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. est un terme couramment utilisé en finance et signifie Bénéfice avant intérêts et impôts.

L'intérêt

Dépenses d'intérêtsDépenses d'intérêtsLes dépenses d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi. Il est courant que les entreprises répartissent les charges d'intérêts et les produits d'intérêts sur une ligne distincte du compte de résultat. Ceci est fait afin de réconcilier la différence entre l'EBIT et l'EBT. Les intérêts débiteurs sont déterminés par l'échéancier de la dette. Échéancier de la dette Un échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier basé sur son échéance et son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

Autres dépenses

Les entreprises ont souvent d'autres dépenses qui sont propres à leur industrie. Les autres dépenses peuvent inclure l'exécution, La technologie, recherche et développementRecherche et développement (R&D)La recherche et développement (R&D) est un processus par lequel une entreprise obtient de nouvelles connaissances et les utilise pour améliorer des produits existants et introduire (R&D), rémunération à base d'actionsRémunération à base d'actionsLa rémunération à base d'actions (également appelée rémunération à base d'actions ou rémunération en actions) est un moyen de payer les employés et les administrateurs d'un (SBC), charges de dépréciationDépréciationLa dépréciation d'une immobilisation peut être décrite comme une diminution brutale de la juste valeur due à des dommages physiques, des changements dans les lois existantes créant, gains/pertes sur la vente de placements, effets de change, et de nombreuses autres dépenses sont spécifiques à l'industrie ou à l'entreprise.

EBT (revenu avant impôt)

EBTEarnings avant impôt (EBT)Bénéfices avant impôt, ou revenu avant impôt, est le dernier sous-total trouvé dans le compte de résultat avant la ligne de résultat net. EBT se trouve signifie Bénéfice avant impôt, également appelé résultat avant impôt, et se trouve en soustrayant les intérêts débiteurs du résultat d'exploitation. Il s'agit du sous-total final avant d'arriver au revenu net.

Impôts sur le revenu

Impôts sur le revenuComptabilité des impôts sur le revenuLes impôts sur le revenu et leur comptabilité sont un domaine clé de la finance d'entreprise. La comptabilisation des impôts sur les bénéfices et l'optimisation de la valorisation d'une entreprise ont plusieurs objectifs. se référer aux impôts pertinents prélevés sur le revenu avant impôt. La charge fiscale totale peut être constituée à la fois d'impôts courants et d'impôts futurs.

Revenu net

Revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Alors qu'il est atteint à travers est calculé en déduisant les impôts sur le revenu du revenu avant impôt. Il s'agit du montant qui s'inscrit dans le report à nouveau au bilan, après déduction des dividendes éventuels.

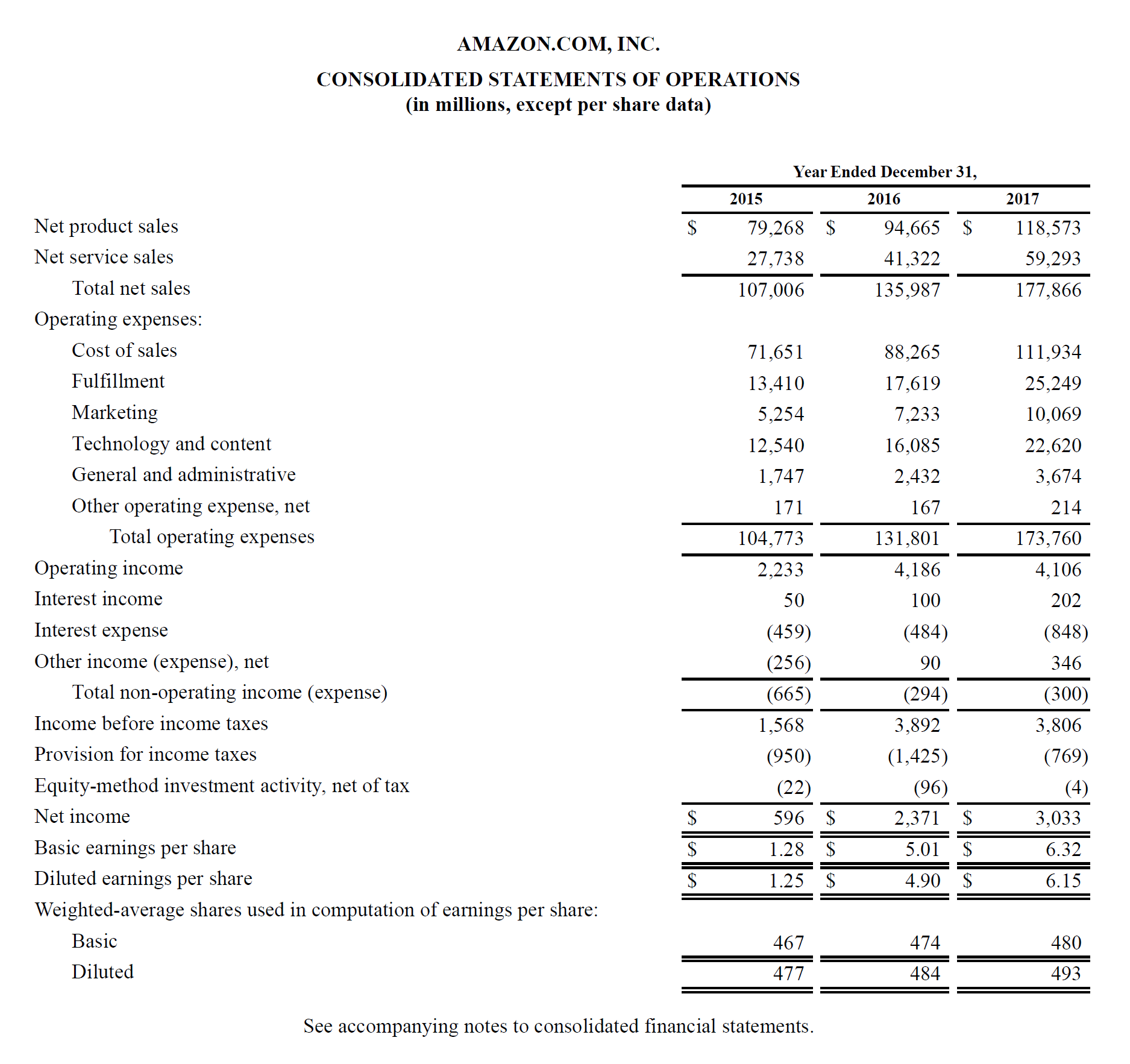

Un exemple réel d'un compte de résultat

Vous trouverez ci-dessous un exemple de l'état consolidé des opérations d'Amazon, ou compte de résultat, pour les exercices terminés le 31 décembre 2015 – 2017. Jetez un œil au P&L et lisez-en une ventilation ci-dessous.

Apprenez à analyser un compte de résultat dans le cours Fondamentaux de l'analyse financière de CFI.

En commençant par le haut, nous voyons qu'Amazon a deux sources de revenus différentes - produits et services - qui se combinent pour former des revenus totaux.

Il n'y a pas de sous-total de profit brut, comme le coût des ventes est regroupé avec toutes les autres dépenses, qui incluent l'accomplissement, commercialisation, La technologie, teneur, général et administration (G&A), et autres dépenses.

Après déduction de toutes les dépenses ci-dessus, on arrive enfin au premier sous-total du compte de résultat, Résultat d'exploitation (également connu sous le nom d'EBIT ou bénéfice avant intérêts et impôts).

Tout ce qui se trouve en dessous du résultat d'exploitation n'est pas lié à l'exploitation courante de l'entreprise - tels que les dépenses non opérationnelles, provision pour impôts sur le revenu (c. impôts futurs), et l'activité d'investissement en fonds propres (profits ou pertes des participations minoritaires), net d'impôt.

Finalement, on arrive au revenu net (ou perte nette), qui est ensuite divisé par le nombre moyen pondéré d'actions en circulation Actions moyennes pondérées en circulation Les actions moyennes pondérées en circulation désignent le nombre d'actions d'une société calculé après ajustement pour tenir compte des variations du capital social au cours d'une période de déclaration. Le nombre moyen pondéré d'actions en circulation est utilisé dans le calcul de mesures telles que le bénéfice par action (EPS) sur les états financiers d'une entreprise pour déterminer le bénéfice par action Le bénéfice par action (EPS) Le bénéfice par action (EPS) est une mesure clé utilisée pour déterminer le part de l'actionnaire ordinaire des bénéfices de la société. Le BPA mesure le bénéfice de chaque action ordinaire (BPA).

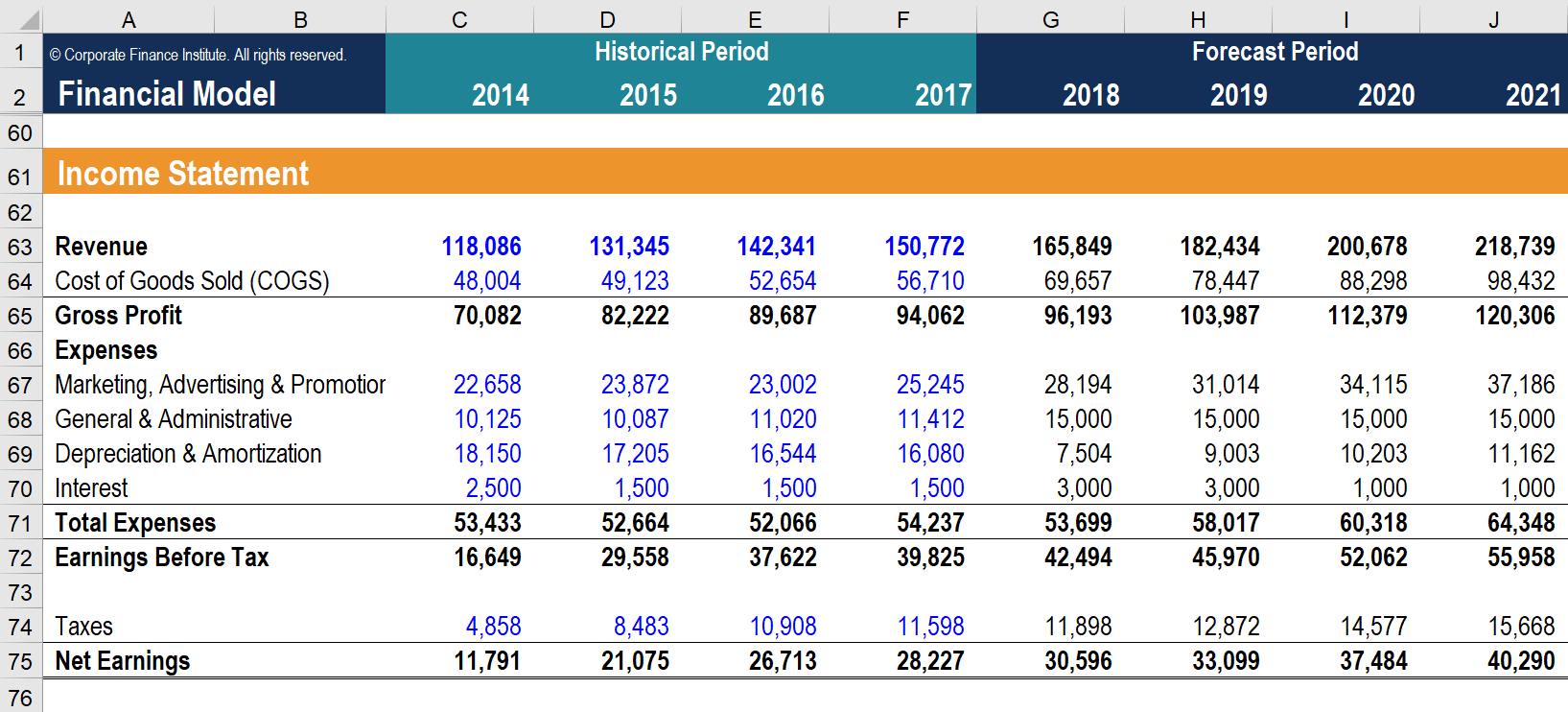

Comment construire un compte de résultat dans un modèle financier

Après avoir préparé le squelette d'un compte de résultat en tant que tel, il peut ensuite être intégré dans un modèle financier appropriéTypes de modèles financiersLes types de modèles financiers les plus courants comprennent :modèle DCF, modèle M&A, modèle LBO, modèle budgétaire. Découvrez les 10 principaux types pour prévoir les performances futures.

Étape 1

D'abord, saisir des données historiques pour toutes les périodes disponibles dans le modèle de compte de résultat dans ExcelExcel ResourcesApprenez Excel en ligne avec des centaines de didacticiels Excel gratuits, Ressources, guides et aide-mémoire ! Les ressources de CFI sont le meilleur moyen d'apprendre Excel selon vos propres termes. Mettre en forme les données historiques saisies en utilisant un format spécifique afin de pouvoir différencier les données codées en dur des données calculées. Pour rappel, une méthode courante de formatageFormatage du modèle financierLe formatage du modèle financier est une science à part entière. En formatant correctement un modèle financier, l'analyste maintient la cohérence, clarté et efficacité. ces données doivent colorer en bleu toute entrée codée en dur tout en coloriant les données calculées ou en liant les données en noir.

Cela permet à l'utilisateur et au lecteur de savoir où des modifications peuvent être apportées aux entrées et quelles cellules contiennent des formules et, En tant que tel, ne doit pas être modifié ou altéré. Quelle que soit la méthode de formatage choisie, cependant, n'oubliez pas de maintenir une utilisation cohérente afin d'éviter toute confusion.

Étape 2

Prochain, analyser la tendance des données historiques disponibles pour créer des moteurs et des hypothèses pour les prévisions futures. Par exemple, analyser l'évolution des ventes pour prévoir la croissance des ventes, analyser le COGS en pourcentage des ventes pour prévoir les futurs COGS. En savoir plus sur les méthodes de prévisionMéthodes de prévisionMéthodes de prévision. Dans cet article, nous expliquerons quatre types de méthodes de prévision des revenus que les analystes financiers utilisent pour prédire les revenus futurs.

Étape 3

Finalement, en utilisant les moteurs et les hypothèses préparés à l'étape précédente, Prévoir les valeurs futuresPrévisionLa prévision fait référence à la pratique consistant à prédire ce qui se passera dans le futur en tenant compte des événements passés et présents. Essentiellement, c'est un outil d'aide à la décision qui aide les entreprises à faire face à l'impact de l'incertitude de l'avenir en examinant les données et les tendances historiques. pour tous les postes du compte de résultat. Prévoir des éléments de campagne spécifiques, et utilisez-les pour calculer les sous-totaux. Par exemple, pour le bénéfice brut futur, il est préférable de prévoir COGS et revenueRevenueRevenue est la valeur de toutes les ventes de biens et services reconnues par une entreprise au cours d'une période. Revenus (également appelés Ventes ou Revenus) et soustrayez-les les uns des autres, plutôt que de prévoir directement les bénéfices bruts futurs.

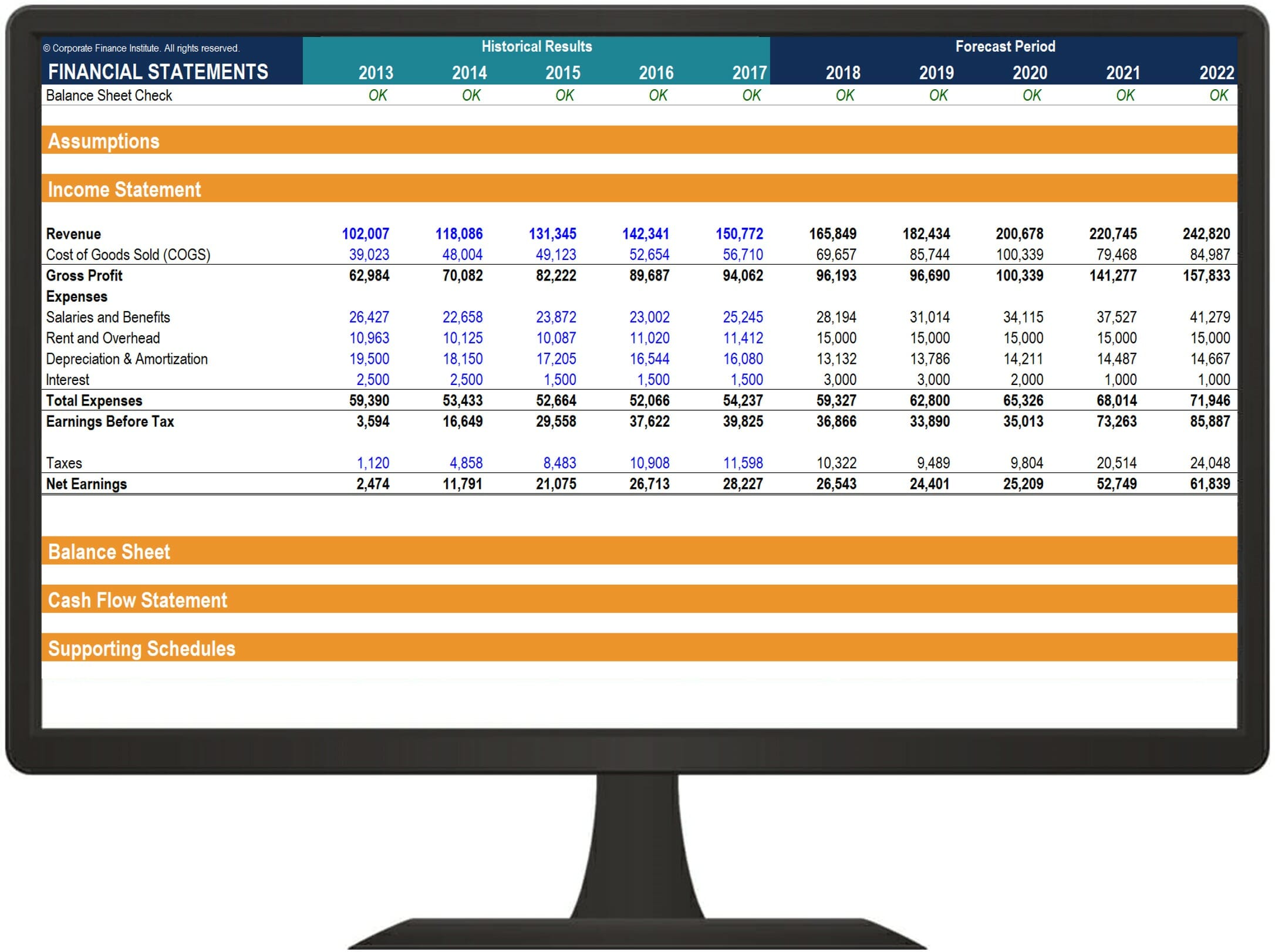

Modèle de compte de résultat

Veuillez télécharger le modèle de compte de résultat gratuit de CFI pour produire un compte de résultat d'une année sur l'autre avec vos propres données.

Ce modèle est tiré du cours de base de l'analyse financière de la FCI.

Quels sont les moteurs communs pour chaque élément du compte de résultat ?

Élément de campagne Conducteur ou Assomption Chiffre d'affairesPourcentage de croissance sélectionné, pourcentage de croissance indexé sur la base d'un indice (tel que le PIB)Coût des marchandises vendues Pourcentage des ventes, Valeur fixe en dollarsSG&APourcentage des ventes, Montant fixé, tendance, valeur fixe en dollarsDépréciation et amortissementÉchéancier d'amortissementDépenses d'intérêtÉchéancier de la detteImpôt sur le revenuPourcentage du revenu avant impôt (taux d'imposition effectif)

Bien que ces pilotes soient couramment utilisés, ce ne sont que des lignes directrices générales. Il y a des situations où l'intuition doit être exercée pour déterminer le bon conducteur ou l'hypothèse à utiliser. Par exemple, une entité spécifique peut avoir des revenus nuls. En tant que tel, le pourcentage d'inducteur de ventes ne peut pas être utilisé pour le COGS. Au lieu, un analyste peut devoir s'appuyer sur l'examen de la tendance passée du COGS pour déterminer les hypothèses de prévision du COGS dans le futur.

Les déclarations de base utilisées dans la modélisation financière sont les mêmes déclarations de base utilisées en comptabilité. Il y en a trois :le compte de résultat, le BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité., et l'état des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée. Dans un modèle financierTypes de modèles financiersLes types de modèles financiers les plus courants comprennent :modèle DCF, modèle M&A, modèle LBO, modèle budgétaire. Découvrez les 10 meilleurs types, chacune de ces instructions aura un impact sur les valeurs des autres instructions.

Explication vidéo sur le compte de résultat

Vous trouverez ci-dessous une explication vidéo du fonctionnement du compte de résultat, les différents éléments qui le composent, et pourquoi c'est si important pour les investisseurs et les équipes de direction des entreprises.

Nous espérons que cette vidéo vous a aidé à comprendre ce que beaucoup de gens considèrent comme l'état financier le plus important en comptabilité !

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale.

Grâce à des cours de modélisation financière, entraînement, et exercices, n'importe qui dans le monde peut devenir un grand analyste. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

- État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

- Prévision du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Types d'analyse financièreTypes d'analyse financièreL'analyse financière consiste à utiliser des données financières pour évaluer les performances d'une entreprise et faire des recommandations sur la façon dont elle peut s'améliorer à l'avenir. Les analystes financiers effectuent principalement leur travail sous Excel, utiliser une feuille de calcul pour analyser les données historiques et faire des projections Types d'analyse financière

-

Un guide pour les petites entreprises sur le compte de résultat

Les comptes de résultat fournissent aux propriétaires dentreprise une image claire de la performance financière. Découvrez les différents formats de compte de résultat et choisissez celui qui convient

-

Un guide du débutant sur le compte de résultat en plusieurs étapes

Le compte de résultat en plusieurs étapes fournit aux entreprises des informations détaillées sur la santé et la rentabilité de leur entreprise. Voyez si ce compte de résultat convient à votre entrepr

Comptabilité

- Qu'est-ce que l'annexe A ?

- Qu'est-ce que l'état des bénéfices non répartis?

- Qu'est-ce que la déclaration d'utilisation du produit ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce que le revenu accumulé?

- Qu'est-ce que la méthode des acomptes provisionnels annualisés (AIIM) ?

- Qu'est-ce qu'une déclaration d'équité?

- Qu'est-ce qu'une dépense ?

- Une introduction au compte de résultat

-

Qu'est-ce que l'état des flux de trésorerie ?

Qu'est-ce que l'état des flux de trésorerie ? Létat des flux de trésorerie (également appelé état des flux de trésorerie État des flux de trésorerie Un état des flux de trésorerie contient des informations sur la quantité dargent quune entreprise...

-

Qu'est-ce que l'état du résultat global ?

Qu'est-ce que l'état du résultat global ? Létat du résultat global est un état financierAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du co...