Qu'est-ce que l'annexe A ?

L'annexe A est un formulaire d'impôt sur le revenu qui est utilisé aux États-Unis pour déclarer les déductions détaillées.

Il est joint au formulaire 1040 pour les contribuables qui paient des impôts annuels sur le revenu. La comptabilisation des impôts sur le revenu et l'optimisation de la valorisation d'une entreprise ont plusieurs objectifs. Les contribuables peuvent choisir de réclamer une déduction fiscale standard ou de détailler leurs déductions éligibles ligne par ligne. L'une ou l'autre des options réduira le montant des revenus que les contribuables doivent payer en tant qu'impôt fédéral sur le revenu. l'agence de recouvrement des impôts des États-Unis. Le site Web est utilisé par des entreprises et, et ils peuvent choisir l'option qui offre le plus d'économies.

Les déductions détaillées de l'annexe A sont déduites du revenu brut ajusté. Le revenu annuel Le revenu annuel est la valeur totale des revenus gagnés au cours d'un exercice. Le revenu annuel brut fait référence à tous les gains avant que les déductions ne doivent arriver au revenu imposable. Le processus consiste à déclarer les différentes catégories de déductions admissibles et à les additionner une par une. Pour faire les calculs correctement, les contribuables doivent tenir un registre précis de leurs dépenses annuelles en conservant les reçus et autres documents. Que les chèques soient rédigés pour prouver que les dépenses sont légitimes. La documentation que les contribuables peuvent conserver comprend les relevés bancaires, factures d'assurance, factures médicales, lettres de reconnaissance de don, et les déclarations de taxe foncière.

Déductions standard par rapport aux déductions détaillées de l'annexe A

Choisir entre la déduction forfaitaire et la déduction détaillée est un choix personnel que les contribuables individuels doivent faire. Les deux méthodes ne peuvent pas être utilisées simultanément.

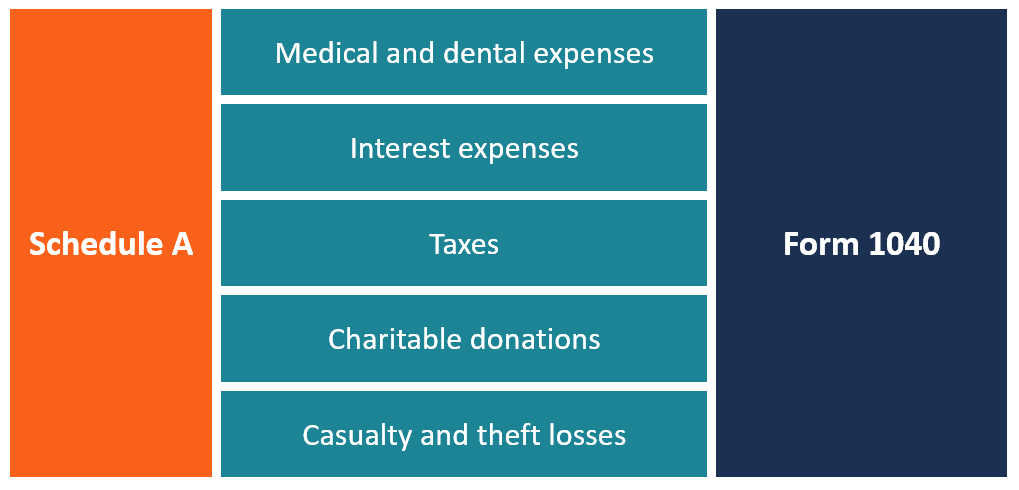

L'annexe A comprend sept catégories de dépenses qui relèvent de déductions détaillées.

- Frais médicaux et dentaires

- Intérêts payés

- Impôts payés

- Dons à la charité

- Pertes dues aux accidents et au vol

- Dépenses d'emploi

- Certaines dépenses diverses

Cependant, la dernière catégorie a été supprimée dans la loi fiscale 2017, et les dépenses diverses ne seront plus déductibles.

D'autre part, pour les déductions forfaitaires, il existe des directives spécifiques sur le montant à déduire pour obtenir le revenu imposable. En décembre 2017, la déduction forfaitaire est de 6 $, 350 pour les contribuables célibataires, 12 $, 700 pour un couple marié qui dépose conjointement, et 9 $, 350 pour ceux qui se qualifient comme chefs de ménage.

Quelles dépenses peuvent être détaillées dans l'annexe A ?

L'annexe A est divisée en plusieurs sections qui couvrent chaque type de déduction détaillée. Voici les principales catégories de dépenses qui peuvent être détaillées à l'annexe A :

1. Frais médicaux et dentaires

Les frais médicaux et dentaires admissibles qui peuvent être inscrits à l'annexe A comprennent les dépenses que vous payez de votre poche. Cela peut inclure l'argent dépensé pour l'achat de médicaments sur ordonnance et les frais de consultation payés pour les visites chez le médecin. En vertu de la loi fiscale 2017/2018, les contribuables qui engagent des frais médicaux et dentaires non couverts par un régime d'assurance peuvent déduire ces frais s'ils dépassent 7,5 % de leur revenu brut ajusté.

Les frais ne doivent pas être remboursés par une compagnie d'assurance ou de toute autre manière. Dans le cadre du plan fiscal 2019 qui entrera en vigueur en avril 2020, le seuil des déductions médicales/dentaires reviendra à 10 %.

2. Frais d'intérêt payés

La loi fiscale actuelle permet aux propriétaires de soustraire les intérêts qu'ils paient sur les hypothèques et les dettes immobilières. Les intérêts débiteurs sont classés comme suit :

Intérêts hypothécaires payés :Les intérêts hypothécaires payés sur une résidence principale et une résidence secondaire sont déductibles si vous payez des prêts hypothécaires jusqu'à un million de dollars au total à la banque ou à la société de prêts hypothécaires. Aussi, les intérêts hypothécaires sont déductibles sur un prêt hypothécaire d'un montant maximal de 1 million de dollars que vous versez à un particulier pour une résidence principale ou une résidence secondaire, si le particulier a financé la vente.

Prêt sur valeur domiciliaire : Vous pouvez déduire les intérêts payés sur un prêt sur valeur domiciliaire jusqu'à 100 $, 000.

3. Impôts payés

Les contribuables qui détaillent les déductions peuvent déduire deux types d'impôts :les impôts fonciers, et les impôts sur le revenu d'État et locaux.

Impôts fonciers personnels :Les taxes foncières comprennent l'état, local, et les taxes foncières étrangères que les contribuables paient sur les maisons et autres propriétés. Pour que les impôts soient déductibles, ils doivent être fondés sur la valeur imposable des biens personnels, et être prélevés pour le bien-être général. L'impôt doit également être un impôt uniforme pour toutes les propriétés de la juridiction dans laquelle l'administration fiscale est située.

Impôts sur le revenu d'État et locaux :Vous pouvez déduire les impôts nationaux et locaux si vous détaillez les déductions.

4. Dons de bienfaisance

Si vous choisissez de détailler les déductions à l'annexe A, vous déduisez les dons de bienfaisance en espèces et non en espèces jusqu'à 50 % et 30 %, respectivement, de votre revenu brut ajusté. Les dons en argent comprennent les chèques, retenues sur salaire, dons par carte de crédit, espèces, et les retraits directs d'un compte bancaire. Les dons non monétaires comprennent les jouets, articles ménagers, et vêtements.

5. Victimes et vols

Les contribuables peuvent déduire les pertes résultant de certains sinistres tels que les incendies, vol, ou tornade, sous réserve de certaines limitations. Cependant, seules les pertes supérieures à 10 % du revenu brut ajusté peuvent être déduites. Si le contribuable est remboursé des pertes au cours des années suivantes, le remboursement reçu doit être enregistré en résultat.

Ressources additionnelles

Merci d'avoir lu le guide de CFI sur l'annexe A. CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI sera vous aider à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale. Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- FUTA TaxFUTA TaxFUTA est l'abréviation de Federal Unemployment Tax Act. La taxe FUTA est une taxe fédérale des États-Unis imposée aux employeurs pour aider à financer les allocations de chômage.

- Différences permanentes/temporaires dans la comptabilité fiscaleDifférences permanentes/temporaires dans la comptabilité fiscaleDes différences permanentes sont créées lorsqu'il existe un écart entre le revenu comptable avant impôt et le revenu imposable au titre des déclarations de revenus et de l'impôt

- Calculateur de salaireCalculateur de salaireCe calculateur de salaire peut être utilisé pour estimer votre équivalent de salaire annuel en fonction du salaire ou du taux horaire que vous êtes payé. Suivez les instructions ci-dessous pour convertir votre revenu horaire en revenu annuel et déterminer votre salaire sur une base annuelle. Entrez simplement vos informations et ce formulaire se transformera toutes les heures en salaire

- Tax ShieldTax ShieldUn Tax Shield est une déduction autorisée du revenu imposable qui se traduit par une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses communes déductibles comprennent l'amortissement, amortissement, versements hypothécaires et intérêts débiteurs

-

Qu'est-ce que le bénéfice ?

Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu

-

Qu'est-ce que le revenu ?

Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb

Finances

-

Qu'est-ce qu'une dépense hors exploitation ?

Qu'est-ce qu'une dépense hors exploitation ? Une dépense hors exploitation est une dépense dentreprise qui nest pas liée aux activités principales dune entreprise. Les éléments les plus courants qui entrent dans cette catégorie comprennent les f...

-

Qu'est-ce que le revenu hors exploitation ?

Qu'est-ce que le revenu hors exploitation ? Le résultat hors exploitation fait référence à la partie du résultat dune entreprise qui nest pas attribuable à ses activités principales. Il sagit dune catégorie dans un compte de résultat en plusieu...