Que sont les charges à payer ?

Les charges à payer sont des charges qui sont comptabilisées au moment où elles sont encourues, même si l'argent n'a pas encore été payé. Ces dépensesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification en fonction du chiffre d'affaires via le principe d'appariement des GAAP (Principes comptables généralement reconnus).

Pour ceux qui ne connaissent pas le principe d'appariement, il indique que vous enregistrez les revenus et toutes les dépenses connexes dans la période comptable au cours de laquelle ils se produisent. Cela est vrai, que l'argent ait été effectivement reçu ou non par le vendeur ou payé par l'acheteur.

Types de dépenses à payer

Il existe différents types de charges à payer. Cependant, dans cet article, nous nous concentrons sur les charges à payer les plus courantes que vous rencontrerez de temps en temps en tant que comptable :

- Salaires et traitements à payer

- Intérêt accru

En démontrant et en montrant des exemples de dépenses accumulées, nous utilisons MS Excel. Si vous n'êtes pas familier avec le tableur de Microsoft, n'oubliez pas de consulter notre cours accéléré gratuit sur Excel.

Salaires et traitements à payer

Ce type de charges à payer est très courant et se produit régulièrement dans le cadre des opérations de l'entreprise. Voici un exemple pour démontrer comment et quand ce type de charges à payer peut se produire.

Exemple

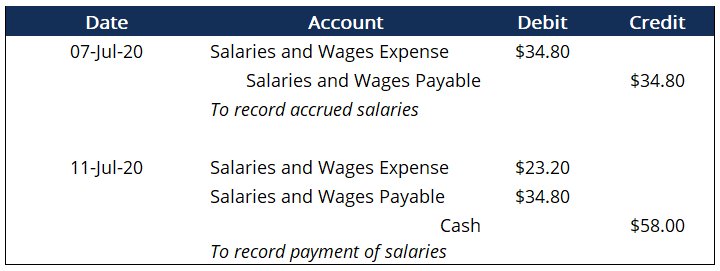

Le Corporate Finance Institute paie des salaires de 58 $ par jour sur une semaine de travail de 5 jours chaque semaine. La dernière fois que les employés ont été payés, c'était le 30 juin Vendredi. Malheureusement, en raison de jours fériés survenant dans la semaine précédente (lundi et mardi), les employés n'ont été payés que le mercredi, Jeudi, et vendredi. Cela signifie que la direction a dû préparer des écritures de régularisation pour reconnaître que les employés n'ont été payés que trois jours sur cinq. Voici l'entrée que la direction enregistrerait :

Notez que vendredi, 7 juillet la direction comptabiliserait la comptabilisation de la charge salariale à payer. Il s'agit des salaires accumulés au cours des trois jours, qui peut être trouvé grâce à quelques calculs :(58/5)*3.

Maintenant, lorsque l'entreprise atteint la fin de leur semaine de travail de 5 jours, qui atterrit le mardi de la semaine prochaine, 11 juillet la direction enregistre le paiement des salaires. Ceci est indiqué dans la deuxième écriture en débitant le compte de salaires et traitements à payer du montant qui a été accumulé et en débitant le compte de charges salariales. Nous créditons également de l'argent pour démontrer que l'argent a été payé pour les salaires. Notez que les salaires à payer sont similaires aux comptes à payer.

Intérêt accru

Les intérêts courus sont un autre type de frais courus qui est courant pour les entreprises ayant des effets à payer. Billets à payer Billets à payer Les billets à payer sont des accords écrits (billets à ordre) dans lesquels une partie s'engage à payer à l'autre partie un certain montant en espèces. sont des billets à ordre émis par un particulier, banques, ou encore d'autres sociétés qui obligent l'émetteur (celui qui doit le rembourser) à rembourser le montant indiqué à une certaine date. Tout comme précédemment avec les salaires et traitements, nous utilisons un exemple pour démontrer ce que nous voulons dire.

Exemple

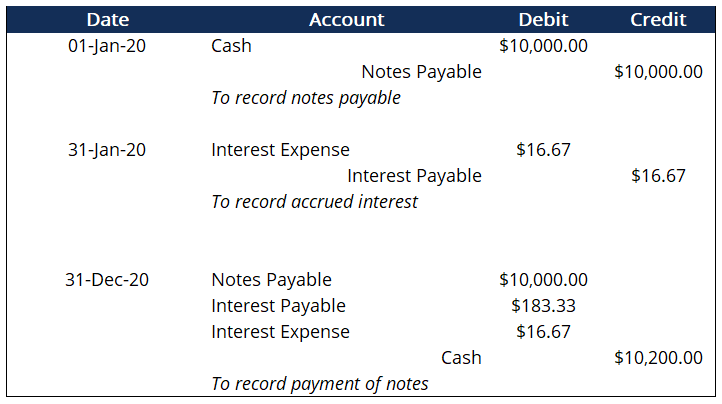

Le 1er janvier Le Corporate Finance Institute a émis un billet à ordre d'un an à AC Bank. Les termes du billet à ordre étaient de 10 $, 000 avec un taux d'intérêt annuel de 2%. Étant donné que le billet était d'une durée d'un an, la date d'échéance du billet serait le 31 décembre de l'année en cours. Voici les écritures de journal que l'entreprise enregistrerait :

La toute première entrée le 1er janvier est l'enregistrement de l'émission du billet. Rappelons que la valeur nominale du billet était de 10 $, 000, avec un intérêt annuel de 2%. L'entrée suivante, le 1er février, enregistre les intérêts courus pour le mois de janvier. Nous comptabilisons les intérêts chaque mois pour comptabiliser les intérêts mensuels que nous sommes obligés de payer. Tous ces intérêts mensuels s'ajoutent finalement au montant des intérêts annuels à la fin de l'année.

Pour enregistrer les dépenses d'intérêt mensuellesDépenses d'intérêtLes dépenses d'intérêt proviennent d'une entreprise qui se finance par le biais de la dette ou des contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi, nous prenons la valeur nominale de 10 $, 000, multipliez-le par le taux d'intérêt annuel de 2 %. Cela nous donne 200 $, qui est notre intérêt annuel. On divise ensuite cet intérêt annuel par 12 (200/12), et nous nous retrouvons avec 16,67 $. Ce sera l'intérêt mensuel que nous enregistrons chaque mois jusqu'au dernier mois, quand nous payons effectivement les intérêts dus.

La dernière entrée représente le paiement de la note, ainsi que tous les intérêts accumulés pendant la durée de vie du billet. De nouveau, nous voyons qu'il y a un débit d'intérêts à payerLes intérêts à payer Les intérêts à payer sont un compte de passif figurant sur le bilan d'une entreprise qui représente le montant des intérêts débiteurs accumulés avec un débit d'intérêts débiteurs. Ceci est fait parce que nous remboursons tous les intérêts courus ainsi que le dernier intérêt qui s'accumule en décembre. Une chose importante à noter est que les débits doivent toujours être égaux aux crédits. Autrement, des problèmes peuvent survenir dans vos états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont , notamment dans le bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. et compte de résultatIncome StatementLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période de temps. Le bénéfice ou, parce que ces deux déclarations sont étroitement liées l'une à l'autre.

Apprendre encore plus

CFI est le fournisseur officiel de la page du programme mondial Commercial Banking &Credit Analyst (CBCA)® - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Écritures de régularisationÉcritures de régularisationCe guide des écritures de régularisation couvre les revenus différés, frais reportés, dépenses accrues, produits à payer et autre journal d'ajustement

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Passif à court terme Passif à court terme Les passifs à court terme sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le

- Dotation aux amortissements Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le

- Certification en modélisation financièreDevenir Analyste certifié en modélisation et évaluation financières (FMVA)®La certification Analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !

-

Que sont les dépenses d'exploitation ?

Frais de fonctionnement, dépenses de fonctionnement, ou « opex, ” désigne les coûts encourus par une entreprise pour ses activités opérationnelles. En dautres termes, les dépenses dexploitation sont l

-

Que sont les dépenses payées d'avance ?

Les dépenses payées davance représentent des dépensesDépensesUne dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment d

Comptabilité

- Quels sont les taux d'intérêt compétitifs ?

- Que sont les taux d'intérêt négatifs ?

- Que sont les dépenses d'exploitation ? Un guide d'affaires

- Qu'est-ce que l'intérêt couru par rapport à l'intérêt régulier ?

- Que sont les points de base (BPS) ?

- Que sont les boucliers fiscaux d'intérêts ?

- Que sont les taux d'intérêt négatifs ?

- Que sont les dépenses non monétaires ?

- Que sont les taux d'intérêt négatifs ?

-

Qu'est-ce que les intérêts payables?

Qu'est-ce que les intérêts payables? Lintérêt à payer est un compte de passif, figurant au bilan dune entreprise, BilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisa...

-

Que sont les frais d'entretien ?

Que sont les frais d'entretien ? Les dépenses dentretien sont des dépenses engagées régulièrement pour maintenir un actif en état de fonctionnement optimal. Les coûts dentretien entrent en jeu lorsquune personne achète un bien, comme...