Comment contester les erreurs de rapport de crédit

Vos rapports de solvabilité contiennent des informations sur votre lieu de résidence, la manière dont vous payez vos factures et tout dossier public que vous pourriez avoir.

Les bureaux de crédit vendent votre rapport de solvabilité aux créanciers, aux assureurs, aux employeurs, aux propriétaires et à toute autre personne qui paiera pour cela. Ils utilisent ces informations pour évaluer le type de risque que vous courrez en matière de crédit, d'assurance, d'emploi, de location et parfois de services publics.

Vous le saviez probablement déjà. Mais saviez-vous que le Consumer Financial Protection Bureau a constaté qu'une personne sur cinq a une erreur sur au moins un de ses rapports de solvabilité ?

D'autres études ont révélé que jusqu'à 79% des rapports de crédit à la consommation interrogés contenaient une sorte d'erreur ou d'erreur. C'est vrai. Cela signifie qu'environ 4 personnes sur 5 ont des informations erronées sur leurs rapports de crédit ! Étonnant, n'est-ce pas ?

Prêt à supprimer les éléments négatifs de votre dossier de crédit ?

DEMANDEZ UNE CONSULTATION DE CRÉDIT GRATUITE !

Pire encore, plus de 25 % des erreurs de rapport de solvabilité sont suffisamment graves pour entraîner le refus de crédit ou une augmentation des taux d'intérêt. De bonnes cotes de crédit peuvent vous faire économiser 100 000 $ sur la durée d'un prêt hypothécaire de 250 000 $.

Donc, techniquement, vous pourriez payer 100 000 $ de plus sur une hypothèque de 30 ans à cause d'erreurs commises par les agences d'évaluation du crédit dans la communication de vos informations !

Lois sur les rapports de solvabilité – Vos droits en vertu de la FCRA

Ce n'est que le début des choses horribles qui pourraient arriver à un consommateur à cause des rapports erronés du bureau de crédit. Pour cette raison et bien d'autres, il est crucial que vous examiniez régulièrement votre dossier de crédit.

Cependant, la loi est de votre côté. Selon la loi, les bureaux de crédit ont la responsabilité de fournir des informations exactes sur vous. Le Fair Credit Reporting Act exige qu'ils aient un processus de contestation afin que vous puissiez corriger les erreurs sur votre rapport de crédit.

En vertu de la FCRA, si vous contestez des informations sur votre dossier de crédit, ils en informent la société qui a fourni les informations, qui doit ensuite vérifier l'exactitude de l'élément.

S'il s'avère que l'élément est inexact ou invérifiable, il doit être retiré de votre dossier de crédit dans les 30 jours suivant la réception du litige par le bureau de crédit. La société d'évaluation du crédit doit également informer toute personne ayant reçu votre dossier de crédit au cours des six derniers mois des corrections.

Comment les erreurs apparaissent-elles sur votre rapport de crédit ?

Il existe de nombreuses raisons pour lesquelles des erreurs apparaissent sur votre dossier de crédit. Les prêteurs, les banques et les agences de recouvrement signalent parfois des choses de manière inexacte. Ils ne sont qu'humains. Ils font des erreurs.

Parfois, les gens ont des noms similaires ou des numéros de sécurité sociale similaires se confondent. Plusieurs fois, les éléments du compte d'un membre de la famille apparaîtront sur un rapport de crédit en raison de la similitude des noms.

Le vol d'identité est une autre possibilité. Si quelqu'un a volé votre numéro de sécurité sociale ou votre carte de crédit et a ouvert un compte à votre nom, ce compte pourrait toujours apparaître dans votre dossier de crédit comme une erreur, même si vous avez signalé le vol d'identité.

Le vieillissement des comptes peut également se produire lorsque les agents de recouvrement transmettent vos comptes. Ce sont également des erreurs de rapport de solvabilité courantes, et vous devez les contester.

Comment contester une erreur sur votre dossier de crédit et gagner

Le processus de contestation peut se faire par courrier, par téléphone ou en ligne. Nous vous recommandons fortement de le faire par courrier certifié. Cela vous permet de conserver des enregistrements de toute la correspondance avec les sociétés d'évaluation du crédit. Il est également beaucoup plus efficace de le faire par courrier. Vous renoncez à certains de vos droits lorsque vous contestez en ligne sur le site Web du bureau de crédit.

Vérifier les erreurs dans votre dossier de crédit

Pour contester des informations inexactes, vous devez d'abord obtenir des copies de vos rapports de crédit. Vous pouvez obtenir un rapport de solvabilité gratuit auprès de chacun des trois principaux bureaux de crédit tous les 12 mois. Vous aurez alors envie de passer un peu de temps à les analyser. Assurez-vous que tout ce qui figure sur votre rapport de solvabilité est rapporté avec exactitude, y compris vos informations personnelles.

Recherchez les comptes négatifs sur votre dossier de crédit. Avez-vous remarqué quelque chose à leur sujet qui pourrait être discutable? Si tel est le cas, vous avez le droit de contester le compte qui contient l'erreur de rapport de solvabilité.

Envoyer une lettre de contestation de crédit

Le Consumer Financial Protection Bureau vous recommande de contacter les bureaux de crédit qui signalent les erreurs. La meilleure façon de le faire est par écrit. Il est important de noter que le dépôt d'un litige ne nuit pas à vos cotes de crédit.

Jetez un œil à nos exemples de lettres de contestation et suivez les instructions. Vous pouvez également inclure une copie de votre rapport de solvabilité ou de tout autre document si vous pensez que cela vous aidera, mais ce n'est pas nécessaire.

Une fois que le créancier a reçu un avis de litige de la part de la société d'évaluation du crédit, il doit enquêter, examiner les informations pertinentes et rendre compte des résultats à la société d'évaluation du crédit.

Si le créancier trouve des informations inexactes ou incomplètes dans le compte contesté, il doit en informer les trois sociétés d'évaluation du crédit afin qu'elles puissent corriger l'erreur sur votre dossier de crédit. Parfois, le créancier omet tout simplement de répondre au bureau de crédit. Dans ce cas, le bureau de crédit doit le supprimer de votre dossier de crédit.

Vous recevrez une réponse du bureau de crédit environ 30 jours après réception de la lettre. Souvent, vous recevrez les résultats de votre litige plus tôt que cela.

Adresse et numéro de téléphone des litiges pour les trois principaux bureaux de crédit

Equifax

Adresse :

Services d'information Equifax LLC

P.O. Boîte 740256

Atlanta, Géorgie 30374-0256

Numéro de téléphone : (800) 685-1111

Experian

Adresse :

Expérian

P.O. Boîte 4500

Allen, Texas 75013

Numéro de téléphone : (888) 397-3742

TransUnion

Adresse :

TransUnion LLC

Centre des litiges de consommation

P.O. Boîte 2000

Chester, Pennsylvanie 19016

Numéro de téléphone : (800) 916-8800

Suivi

Vous devrez faire un suivi avec votre contestation de rapport de crédit si vous ne recevez pas les résultats de contestation souhaités. Il est également possible que votre lettre soit ignorée. Si vous n'avez pas reçu de réponse dans les 30 à 40 jours, vous devrez envoyer une lettre de suivi. Vous pouvez également déposer une plainte officielle auprès de la Federal Trade Commission (FTC).

La FTC ne résout pas les litiges de consommation individuels. Cependant, il est essentiel que vous ayez déposé la plainte dans vos dossiers au cas où vous décideriez d'engager un avocat, car un manquement délibéré à la loi pourrait exposer le bureau de crédit à une responsabilité civile.

Obtenir de l'aide professionnelle

Si vous trouvez que vous n'avez pas le temps ou que vous préférez simplement le faire pour vous, consultez l'un des meilleurs services de réparation de crédit. Il veillera également à ce qu'il soit fait correctement. Une entreprise en particulier aide les gens avec leurs antécédents de crédit depuis plus de 18 ans. Lisez notre avis sur Lexington Law Review pour en savoir plus à leur sujet.

Ils ont supprimé des millions d'éléments négatifs des rapports de solvabilité de leurs clients et savent comment assurer le suivi auprès des créanciers et des bureaux de crédit lorsqu'ils ne coopèrent pas. Pour les meilleurs résultats possibles, vous pouvez les essayer.

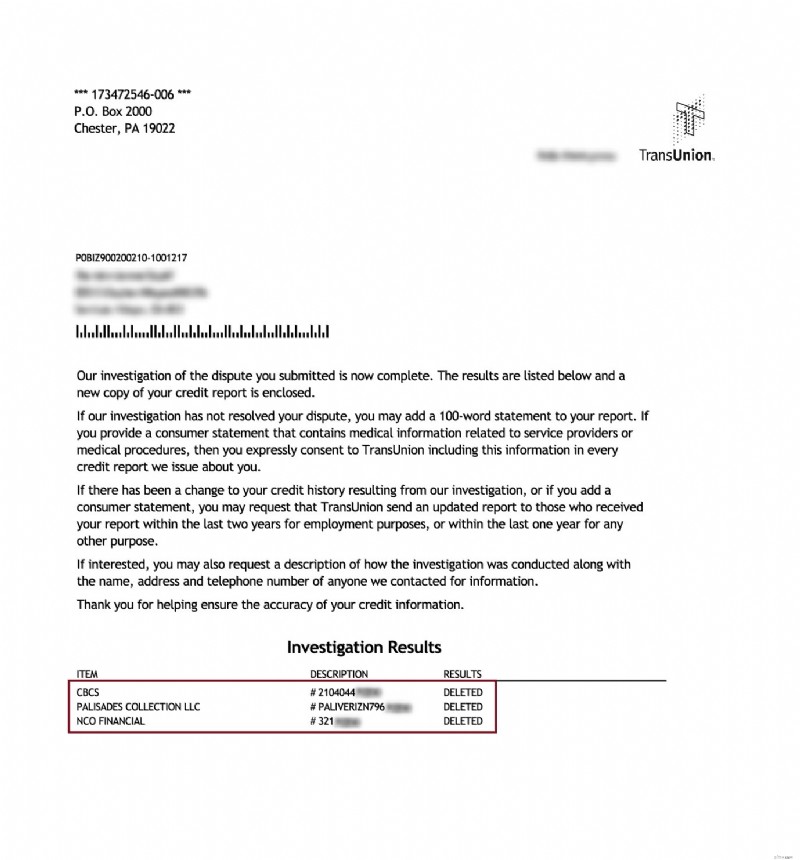

Collections supprimées :

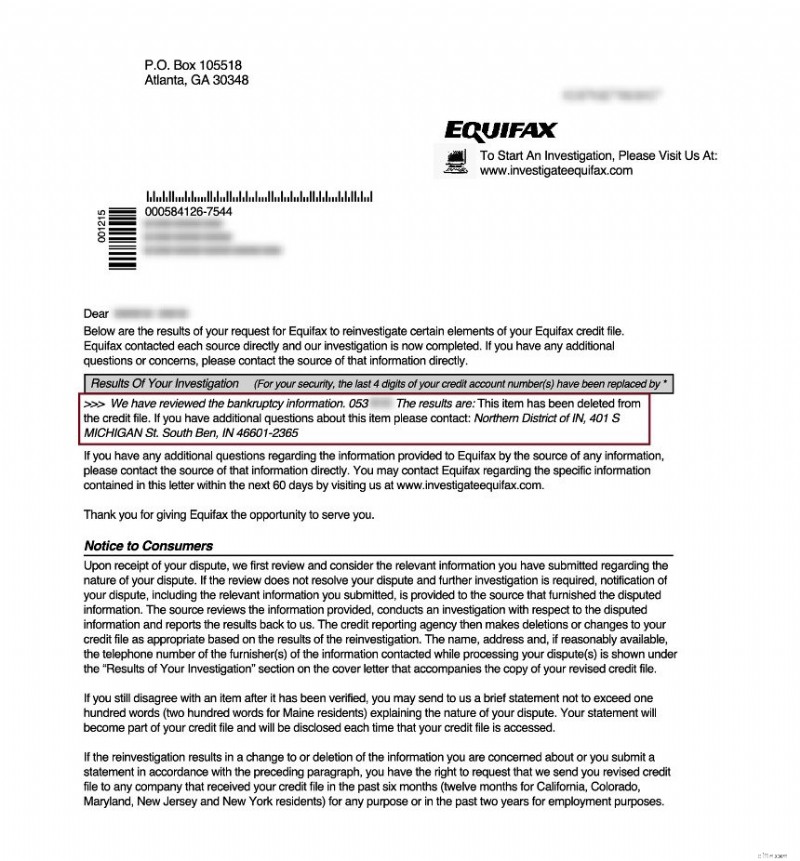

Faillite supprimée d'Equifax :

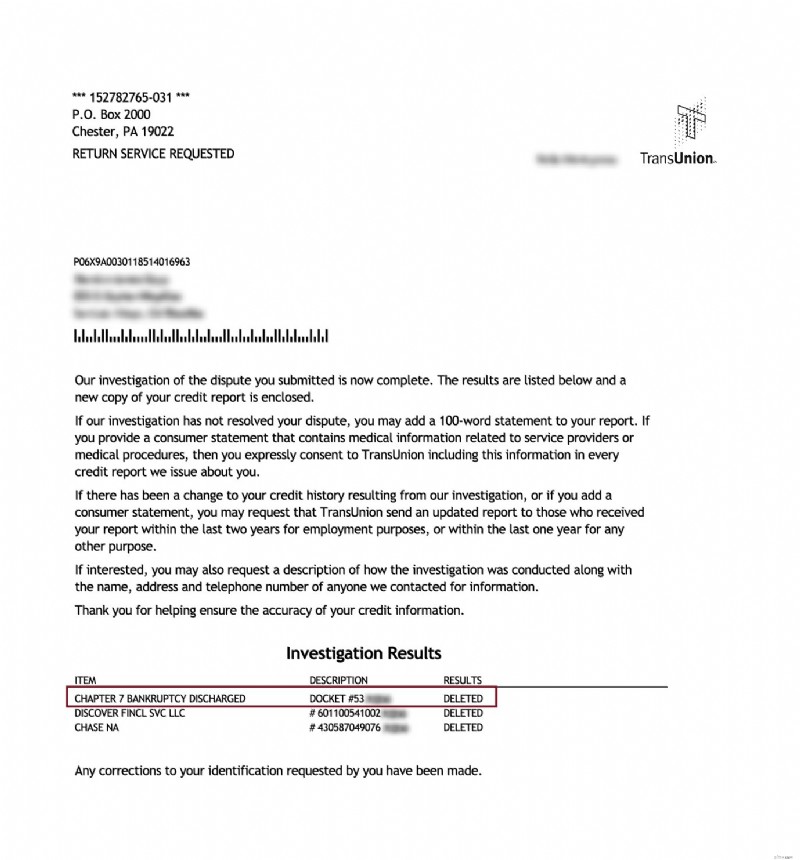

Faillite retirée de TransUnion :

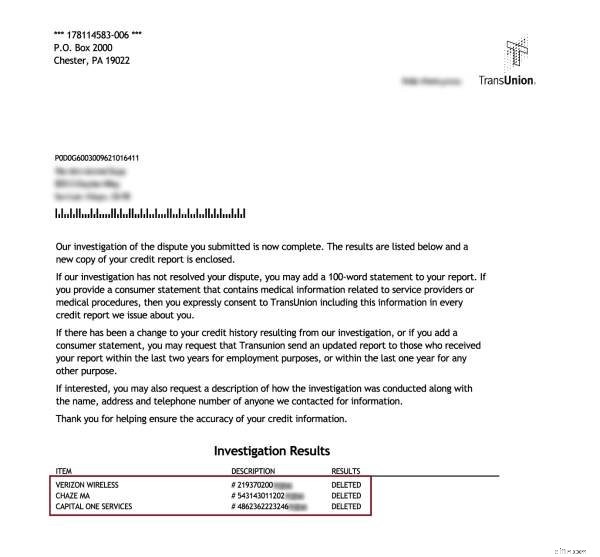

Facturations supprimées :

Réduction pour les membres de la famille, les couples et les militaires actifs !

Lexington Law offre désormais 50 $ de réduction sur les frais d'installation initiaux lorsque vous et votre conjoint ou les membres de votre famille vous inscrivez ensemble. Le rabais unique de 50,00 $ sera automatiquement appliqué à vous et au premier paiement de votre conjoint.

Les militaires actifs ont également droit à une réduction unique de 50 $ sur les frais initiaux.

Commencez maintenant !

Si vous en avez assez d'avoir un mauvais crédit et que vous êtes prêt à faire effacer les comptes négatifs de votre dossier de crédit, laissez les professionnels s'en occuper pour vous.

Prêt à augmenter votre pointage de crédit ?(Certains clients ont augmenté leur pointage de crédit de 100 points ou plus.*)

Appelez pour une consultation de crédit gratuite !

(800) 220-0084[*] Les résultats ne sont ni typiques ni garantis.Ou inscrivez-vous en ligne>>

-

Comment contester votre dossier de crédit Experian

Si vous repérez des erreurs sur votre rapport de crédit Experian, vous devez déposer des litiges. Sinon, vos cotes de crédit continueront de souffrir. Pire encore, vous pourriez vous voir refuser des

-

Pourquoi vous ne devriez jamais contester les erreurs de rapport de crédit en ligne

Grâce à la technologie moderne, vous pouvez faire à peu près nimporte quoi en ligne, y compris traiter les erreurs sur votre dossier de crédit. Ainsi, bien quil semble facile dinitier un litige via le

Bancaire

- Comment récupérer un ancien rapport de crédit

- Comment signaler un jugement à un bureau de crédit

- Comment lire les codes de rapport de crédit

- Comment contester les variations du numéro de sécurité sociale sur un rapport de crédit

- Comment signaler une fraude bancaire

- Comment obtenir un rapport de crédit TRW

- Comment contester les erreurs sur votre rapport de crédit

- Comment contester les frais de carte de crédit

- Comment réparer votre crédit

-

Comment contester votre dossier de crédit Equifax

Comment contester votre dossier de crédit Equifax Les erreurs de rapport de crédit peuvent faire des ravages sur votre pointage de crédit. Donc, si vous repérez des problèmes dans lun de vos rapports de solvabilité des trois bureaux de crédit nationa...

-

Comment faire pour supprimer une forclusion de votre rapport de crédit

Comment faire pour supprimer une forclusion de votre rapport de crédit Malgré les hausses signalées sur le marché du logement, les saisies continuent dêtre un gros problème pour les résidents des États-Unis. Peu importe les circonstances qui vous y amènent, faire face ...