Valeur de temps

Qu'est-ce que la valeur du temps ?

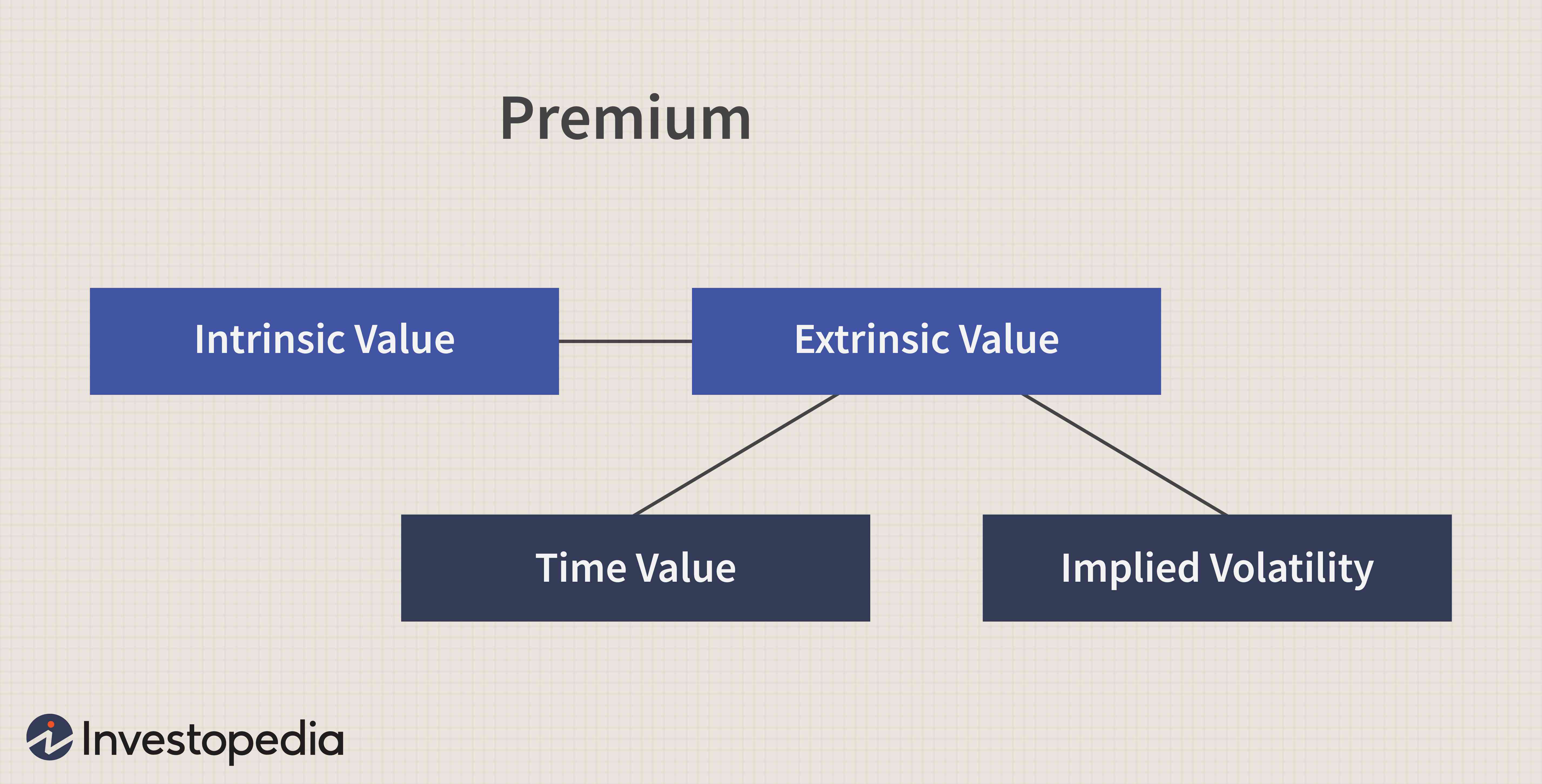

La valeur temps fait référence à la partie de la prime d'une option qui est attribuable au temps restant jusqu'à l'expiration du contrat d'option. La prime de toute option se compose de deux éléments :sa valeur intrinsèque et sa valeur extrinsèque.

La valeur temps est une composante de la valeur extrinsèque d'une option, aux côtés de la volatilité implicite (IV), et se rapporte aux marchés de produits dérivés. Il ne faut pas le confondre avec la valeur temps de l'argent (TVM), qui décrit l'actualisation du pouvoir d'achat de la monnaie dans le temps.

Points clés à retenir

- La valeur temporelle est l'un des deux composants clés, l'autre étant la volatilité implicite, qui constituent la valeur extrinsèque d'une option.

- Le prix total d'une option, ou prime, est l'agrégation de sa valeur intrinsèque et extrinsèque.

- Généralement, plus il reste de temps jusqu'à l'expiration de l'option, plus la valeur temps de l'option est élevée.

Les bases de la valeur temps

Le prix (ou le coût) d'une option est une somme d'argent appelée prime. Un acheteur d'option paie cette prime à un vendeur d'option en échange du droit conféré par l'option :le choix d'exercer l'option d'achat ou de vente d'un actif ou de le laisser expirer sans valeur.

La valeur intrinsèque est la différence entre le prix de l'actif sous-jacent et le prix d'exercice de l'option. La valeur intrinsèque d'une option d'achat :le droit, mais pas l'obligation, pour acheter un actif - est égal au prix sous-jacent moins le prix d'exercice, tandis que la valeur intrinsèque d'une option de vente (le droit de vendre un actif) est égale au prix d'exercice moins le prix sous-jacent.

La prime totale d'une option est basée sur sa valeur intrinsèque et extrinsèque. Un élément clé de la valeur extrinsèque est connu sous le nom de « valeur temporelle ». Dans des circonstances normales, un contrat perd de la valeur à l'approche de sa date d'expiration car le titre sous-jacent a moins de temps pour évoluer favorablement. En d'autres termes, une option avec un mois d'expiration qui est hors de la monnaie (OTM) aura plus de valeur extrinsèque que celle d'une option OTM avec une semaine d'expiration.

Typiquement, plus il reste de temps jusqu'à l'expiration de l'option, plus sa valeur temporelle est grande, car le contrat aura plus de temps pour devenir rentable.

Un autre facteur qui affecte la valeur extrinsèque et la valeur temporelle est la volatilité implicite (IV). IV mesure le montant qu'un actif sous-jacent peut changer sur une période donnée. Si l'IV augmente, la valeur extrinsèque augmentera également. Par exemple, si un investisseur achète une option d'achat avec un IV annualisé de 20 % et que le IV passe à 30 % le lendemain, la valeur extrinsèque augmenterait à mesure que les investisseurs estiment que des mouvements spectaculaires augmentent la possibilité que l'actif se déplace dans leur direction.

Calcul de la valeur temporelle

Comme équation, la valeur du temps peut être exprimée sous la forme :

Prime d'option - Valeur intrinsèque =Valeur temporelle + Volatilité implicite

Ou, en d'autres termes :le montant d'une prime qui dépasse la valeur intrinsèque de l'option est appelé sa valeur temps. Par exemple, si l'action Alphabet Inc. est au prix de 1 $, 044 par action et l'option d'achat de 950 $ d'Alphabet Inc. se négocie à 97 $, alors l'option a une valeur intrinsèque de 94 $ (1 $, 044 - 950 $) et une valeur temporelle de 3 $ (97 $ - 94 $).

Image de Sabrina Jiang © Investopedia 2020

L'importance de la valeur temps

En règle générale, plus il reste de temps jusqu'à l'expiration, plus la valeur temps de l'option est élevée. Le raisonnement est simple :les investisseurs sont prêts à payer une prime plus élevée pendant plus de temps puisque le contrat aura plus de temps pour profiter d'une évolution favorable de l'actif sous-jacent.

Inversement, moins il reste de temps sur une option, moins les investisseurs sont prêts à payer une prime, car la probabilité que l'option ait une chance d'être rentable diminue. Pour cette raison, il est plus sûr de vendre ou de détenir une option qui a encore une valeur temporelle, plutôt que de l'exercer; autrement, cette valeur de temps restant serait perdue.

Théoriquement, ajouter du temps à une option ou augmenter l'IV ont le même effet fondamental :augmenter la probabilité qu'une option se termine dans la monnaie (ITM).

En général, une option perd un tiers de sa valeur temps pendant la première moitié de sa vie, et les deux tiers restants de sa valeur temps au cours de la seconde mi-temps. La valeur du temps diminue avec le temps à un rythme accéléré, un phénomène connu sous le nom de décroissance temporelle ou de décroissance de la valeur temporelle. La sensibilité d'un prix d'option à la décroissance temporelle est connue sous le nom de thêta.

-

Qu'est-ce que l'argent ?

Largent fait référence à tout document vérifiable qui est accepté comme moyen déchange pour le paiement de biens et de services et le remboursement de dettes dans un pays spécifique. À travers lhistoi

-

Une meilleure façon de calculer la valeur de votre temps

Il est à la fois fascinant et utile de calculer la valeur de votre temps. La liberté financière vous offre des options et de la flexibilité. Mais sans temps, ça veut rien dire. Le temps est une ressou

Option

-

Qu'est-ce que la valeur faciale ?

Qu'est-ce que la valeur faciale ? La valeur mentionnée sur un instrument comme une pièce de monnaie, timbre, ou la facture est appelée la valeur nominale de cet instrument. Par exemple, un billet de 100 $ a une valeur nominale de 100 ...

-

Qu'est-ce que la juste valeur ?

Qu'est-ce que la juste valeur ? La juste valeur fait référence à la valeur réelle dun actif - un produit, stockStockQuest-ce quun stock ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclame...