La valeur temporelle de l'argent

Les la valeur temporelle de l'argent le concept est omniprésent dans la finance et les affaires. C'est une partie de la pierre angulaire de la finance lorsqu'il s'agit de traiter à peu près n'importe quel domaine du domaine, en particulier l'investissement obligataire.

Quelle est la valeur temporelle de l'argent

Le concept lui-même peut être défini simplement comme la valeur d'un dollar dans le présent par rapport à la valeur d'un dollar dans le futur. Comme le veut la finance, la valeur d'un dollar aujourd'hui est supérieure à la valeur future d'un dollar en raison de la capacité d'investir ce dollar aux taux d'intérêt en vigueur.

En raison des taux d'intérêt et de l'inflation, la valeur de l'argent se détériore avec le temps. Comme vous pouvez l'imaginer, plus le taux d'inflation et les taux d'intérêt en vigueur sont élevés, plus vite la valeur de l'argent se détériore à l'avenir.

Prendre, par exemple, le prix des maisons dans les années 60. Une maison de deux chambres et une salle de bain aurait pu coûter environ cinquante ou soixante mille dollars. Cette même maison ces dernières années, la dernière décennie, disons, serait environ dix fois plus élevé. Cette même maison pourrait se vendre cinq cent mille dollars. Cela signifie qu'en cinquante ans, la valeur d'un seul dollar investi dans ce bien immobilier aurait pu s'apprécier dix fois. Pour qu'un dollar s'apprécie dix fois en cinquante ans, il suffit de l'augmenter d'environ 4,7 % par an. Ce n'est pas un taux de composition extrêmement élevé pour produire un résultat aussi formidable. Cependant, c'est ce qui arrive presque toujours dans l'immobilier au cours des décennies. Cela nous amène au concept de composition.

Le concept de composition

Comme on vient de le mentionner, la composition nécessite un taux de composition, qui est le taux moyen auquel l'argent sera aggravé au cours de l'horizon temporel. L'exemple le plus simple de composition serait un certificat de dépôt (CD). Les dépôts à terme tels que ceux-ci ont stipulé des taux d'intérêt composés qui ne changent pas au cours de l'horizon temporel. Les dépôts à terme ont également des horizons temporels stipulés dans lesquels l'argent doit être conservé sur le compte pendant une durée déterminée, à moins que l'investisseur ne souhaite retirer son argent avec une amende ou une pénalité. Par exemple, un CD maintenant qui paie deux pour cent pendant trois ans produirait ce qui suit :un taux de composition de 2 %, horizon temporel de 3 ans. Si nous devions investir dix mille dollars, quelle serait la valeur finale du compte dans trois ans ? La réponse est 10, 000*(1+.02)^3. Ce qui équivaut à 10 $, 000*(106,12 %)=10 $, 612. Pas un nombre très impressionnant, pourtant, l'immobilier composé à seulement 4,7% pendant cinquante ans a créé des résultats impressionnants. Cela est dû à la valeur temporelle de l'argent lorsque l'argent se compose, il croît de façon exponentielle.

Le concept d'escompte

Tout comme il y a le concept de composition, ainsi existe-t-il le concept d'actualisation. Il s'agit d'examiner les valeurs projetées et d'actualiser à un taux estimé qui ramène la valeur à nos jours.

-

Une meilleure façon de calculer la valeur de votre temps

Il est à la fois fascinant et utile de calculer la valeur de votre temps. La liberté financière vous offre des options et de la flexibilité. Mais sans temps, ça veut rien dire. Le temps est une ressou

-

Temps et argent :la valeur des deux dans votre vie

Quand il sagit de temps et dargent, nous lavons tous déjà dit, « Le temps, cest de largent. » Cela sonne-t-il vrai pour vous ? Vous êtes-vous déjà laissé penser ? Cela semble étrange puisque vous po

Économies

- Pourquoi la valeur temporelle de l'argent est-elle importante dans les décisions de budgétisation des immobilisations ?

- Les avantages de la monnaie-marchandise

- Comment la valeur de l'argent augmente-t-elle?

- Au fond de l'argent

- Les habitudes d'argent des milléniaux

- Liberté financière et valeur du temps

- Exemples de valeur temporelle de l'argent

- L'argent n'est pas le but,

- Qu'est-ce que la valeur temporelle de l'argent ?

-

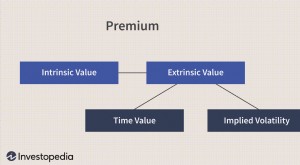

Valeur de temps

Valeur de temps Quest-ce que la valeur du temps ? La valeur temps fait référence à la partie de la prime dune option qui est attribuable au temps restant jusquà lexpiration du contrat doption. La prime de toute opt...

-

Qu'est-ce que l'argent ?

Qu'est-ce que l'argent ? Largent fait référence à tout document vérifiable qui est accepté comme moyen déchange pour le paiement de biens et de services et le remboursement de dettes dans un pays spécifique. À travers lhistoi...