Introduction au risque de contrepartie

Le risque de contrepartie est le risque associé au fait que l'autre partie à un contrat financier ne respecte pas ses obligations. Chaque transaction dérivée doit avoir une partie pour prendre le parti opposé.

Les swaps sur défaillance de crédit, un dérivé commun avec risque de contrepartie, sont souvent négociés directement avec une autre partie, par opposition à la négociation sur un échange centralisé. Le contrat étant directement lié à l'autre partie, le risque de défaillance de la contrepartie est plus grand car les deux parties peuvent ne pas avoir pleinement connaissance de la santé financière de l'autre (et de leur capacité à couvrir leurs obligations). Cela diffère des produits répertoriés sur une bourse. Dans ce cas, la bourse est la contrepartie, pas la seule entité de l'autre côté du commerce.

Le risque de contrepartie a gagné en visibilité dans le sillage de la crise financière mondiale. AIG a tiré parti de sa notation de crédit AAA pour vendre (écrire) des swaps sur défaillance de crédit (CDS) à des contreparties qui souhaitaient une protection contre le défaut (dans de nombreux cas, sur les tranches de CDO). Lorsqu'AIG ne pouvait pas fournir de garanties supplémentaires et était tenue de fournir des fonds aux contreparties face à la détérioration des obligations de référence, le gouvernement américain les a renfloués.

Les régulateurs craignaient que les défauts d'AIG se répercutent sur les chaînes de contrepartie et créent une crise systémique. Le problème n'était pas seulement les expositions individuelles des entreprises, mais le risque que des liens interconnectés via des contrats dérivés mettent en péril l'ensemble du système.

Un dérivé de crédit comporte un risque de contrepartie

Bien qu'un prêt comporte un risque de défaillance, un dérivé comporte un risque de contrepartie. Le risque de contrepartie est un type (ou une sous-catégorie) de risque de crédit et correspond au risque de défaillance de la contrepartie dans de nombreuses formes de contrats dérivés. Comparons le risque de contrepartie au risque de défaut de paiement. Si la banque A prête 10 millions de dollars au client C, La banque A facture un rendement qui inclut une compensation pour le risque de défaut. Mais l'exposition est facile à déterminer; c'est à peu près les 10 millions de dollars investis (financés).

Un dérivé de crédit, cependant, est un contrat bilatéral non financé. Outre les garanties déposées, un dérivé est une promesse contractuelle qui pourrait être rompue, exposant ainsi les parties à des risques. Considérons une option de gré à gré (OTC) vendue (écrite) par la banque A au client C. Le risque de marché fait référence à la valeur fluctuante de l'option; s'il s'agit d'un mark-to-market quotidien, sa valeur sera fonction en grande partie du prix de l'actif sous-jacent mais également de plusieurs autres facteurs de risque. Si l'option expire dans la monnaie, La banque A doit la valeur intrinsèque au client C. Le risque de contrepartie est le risque de crédit que la banque A manque à cette obligation envers la banque C (par exemple, La banque A pourrait faire faillite).

Comprendre le risque de contrepartie avec un exemple de swap de taux d'intérêt

Supposons que deux banques concluent un swap de taux d'intérêt vanille (non exotique). La banque A est le payeur à taux variable et la banque B est le payeur à taux fixe. Le swap a une valeur notionnelle de 100 millions de dollars et une durée de vie (ténor) de cinq ans ; il est préférable d'appeler le notionnel de 100 millions de dollars au lieu du principal car le notionnel n'est pas échangé, il est simplement référencé pour calculer les paiements.

Pour garder l'exemple simple, supposons que la courbe de taux LIBOR/swap est plate à 4%. En d'autres termes, lorsque les banques commencent le swap, les taux d'intérêt au comptant sont de 4 % par an pour toutes les échéances.

Les banques échangeront des paiements à des intervalles de six mois pour la durée du swap. Banque A, le payeur à taux variable, paiera le LIBOR six mois. En échange, La banque B paiera le taux fixe de 4 % par an. Plus important encore, les paiements seront compensés. La banque A ne peut pas prédire ses obligations futures, mais la banque B n'a pas une telle incertitude. A chaque intervalle, La banque B sait qu'elle devra 2 millions de dollars :100 millions de dollars notionnels * 4 % / 2 =2 millions de dollars.

Considérons les définitions d'exposition de contrepartie à deux moments - au début du swap (T =0), et six mois plus tard (T =+ 0,5 ans).

Au début du swap (Time Zero =T0)

Sauf si un swap est hors marché, il aura un initiale valeur marchande de zéro pour les deux contreparties. Le taux de swap sera calibré pour garantir une valeur de marché nulle au début du swap.

- La valeur de marché (à T =0) est nulle pour les deux contreparties. La courbe de taux au comptant plate implique des taux à terme de 4,0%, le payeur à taux variable (Banque A) s'attend donc à payer 4,0 % et sait qu'il recevra 4,0 %. Ces paiements nets à zéro, et zéro est l'attente pour les futurs paiements nets si les taux d'intérêt ne changent pas.

- Exposition de crédit (CE) : Il s'agit de la perte immédiate en cas de défaillance de la contrepartie. Si la banque B fait défaut, la perte qui en résulte pour la banque A correspond au risque de crédit de la banque A. Par conséquent, La banque A n'a une exposition au crédit que si la banque A est dans la monnaie. Pensez-y comme une option d'achat d'actions. Si un détenteur d'option est hors-jeu à l'expiration, la valeur par défaut du rédacteur d'options est sans conséquence. Le détenteur de l'option n'a un risque de défaut de crédit que s'il est dans la monnaie. Au début de l'échange, comme la valeur marchande est nulle pour les deux, aucune banque n'a d'exposition de crédit à l'autre. Par exemple, si la banque B fait immédiatement défaut, La banque A ne perd rien.

- Exposition attendue (EE) : Il s'agit de l'exposition de crédit (moyenne) attendue sur une futur date cible conditionnelle à des valeurs de marché positives. La banque A et la banque B ont toutes deux prévu une exposition à plusieurs dates cibles futures. L'exposition attendue de la banque A sur 18 mois correspond à la valeur de marché positive moyenne du swap à la banque A, 18 mois en avant, à l'exclusion des valeurs négatives (parce que le défaut ne nuira pas à la banque A dans ces scénarios). De la même manière, La banque B a une exposition attendue positive à 18 mois, qui est la valeur de marché du swap à la banque B mais conditionnée à des valeurs positives à la banque B. Il est utile de garder à l'esprit que l'exposition de la contrepartie n'existe que pour la position gagnante (dans la monnaie) dans le contrat dérivé, pas pour la position sans argent ! Seul un gain expose la banque au défaut de la contrepartie.

- Exposition potentielle future (PFE) : Le PFE est l'exposition de crédit à une date future modélisée avec un intervalle de confiance spécifié. Par exemple, La banque A peut avoir une confiance de 95 %, DFP 18 mois de 6,5 M$. Une façon de dire c'est, "18 mois dans le futur, nous sommes convaincus à 95 % que notre gain sur le swap sera de 6,5 millions de dollars ou moins, de telle sorte qu'un défaut de notre contrepartie à ce moment nous expose à une perte de crédit de 6,5 millions de dollars ou moins. EE n'est qu'une moyenne.) Comment les 6,5 millions de dollars sont-ils calculés ? Dans ce cas, La simulation de Monte Carlo a montré que 6,5 millions de dollars est le cinquième centile supérieur des gains simulés pour la banque A. De tous les gains simulés (pertes exclues des résultats car elles n'exposent pas la banque A au risque de crédit), 95 % sont inférieurs à 6,5 millions de dollars et 5 % sont supérieurs. Donc, il y a 5% de chance que, en 18 mois, L'exposition au crédit de la banque A sera supérieure à 6,5 millions de dollars.

L'exposition future potentielle (PFE) vous rappelle-t-elle la valeur à risque (VaR) ? En effet, La PFE est analogue à la VaR, à deux exceptions près. D'abord, tandis que la VaR est une exposition due à une perte de marché, Le PFE est une exposition de crédit due à un gain. Seconde, tandis que la VaR fait généralement référence à un horizon à court terme (par exemple, un ou 10 jours), PFE regarde souvent des années dans le futur.

Il existe différentes méthodes de calcul de la VaR. La VaR est une mesure du risque basée sur les quantiles. Pour un certain portefeuille et un certain horizon temporel, La VaR fournit la probabilité d'un certain montant de perte. Par exemple, un portefeuille d'actifs avec une VaR de 5 % à un mois de 1 million de dollars a une probabilité de 5 % de perdre plus de 1 million de dollars. Ainsi, la VaR peut au moins fournir une mesure hypothétique du risque de défaut d'une contrepartie sur un credit default swap.

La méthode la plus courante pour calculer la VaR est la simulation historique. Cette méthode détermine la répartition historique des profits et pertes du portefeuille ou de l'actif évalué sur une période précédente. Puis, la VaR est déterminée en prenant une mesure quantile de cette distribution. Bien que la méthode historique soit couramment utilisée, il présente des inconvénients importants. Le principal problème est que cette méthode suppose que la distribution des rendements futurs d'un portefeuille sera similaire à celle du passé. Cela peut ne pas être le cas, en particulier pendant les périodes de forte volatilité et d'incertitude.

Aller de l'avant six mois dans le temps (T =+ 0,5 an)

Supposons que la courbe des taux swap passe de 4,0% à 3,0%, mais reste plat pour toutes les échéances, il s'agit donc d'un décalage parallèle. En ce moment, le premier échange de paiement du swap est dû. Chaque banque devra les 2 millions de dollars restants. Le paiement flottant est basé sur le LIBOR de 4 % au début de la période de six mois. De cette façon, les conditions du premier échange sont connues au début du swap, ils sont donc parfaitement compensés ou nets à zéro. Aucun paiement n'est effectué, comme prévu, au premier échange. Mais, à mesure que les taux d'intérêt ont changé, l'avenir semble maintenant différent... mieux pour la banque A et pire pour la banque B (qui paie maintenant 4,0 % alors que les taux d'intérêt ne sont que de 3,0 %).

- Exposition actuelle (CE) au temps T + 0,5 ans : La banque B continuera de payer 4,0 % par an mais s'attend désormais à ne recevoir que 3,0 % par an. Depuis que les taux d'intérêt ont baissé, cela profite au payeur à taux variable, Banque A. La banque A sera dans la monnaie et la banque B sera hors de la monnaie.

Dans ce scénario, La banque B n'aura aucune exposition actuelle (crédit) ; La banque A aura une exposition actuelle positive.

- Estimation de l'exposition actuelle à six mois :Nous pouvons simuler l'exposition actuelle future en évaluant le swap comme deux obligations. L'obligation à taux variable vaudra toujours environ au pair; ses coupons sont égaux au taux d'escompte. L'obligation à taux fixe, à six mois, aura un prix d'environ 104,2 millions de dollars. Pour obtenir ce prix, nous supposons un rendement de 3,0%, neuf périodes semestrielles restantes et un coupon de 2 millions de dollars. Dans MS Excel le prix =PV(taux =3%/2, nper =9, pmt =2, fv =100); avec une calculatrice TI BA II+, nous saisissons N =9, I/Y =1,5. PMT =2, FV =100 et CPT PV pour obtenir 104,18. Ainsi, si la courbe des taux swap passe en parallèle de 4,0 % à 3,0 %, la valeur marchande du swap passera de zéro à +/- 4,2 millions de dollars (104,2 à 100 $). La valeur de marché sera de +4,2 millions de dollars pour la banque A dans la monnaie et de -4,2 millions de dollars pour la banque B hors de la monnaie. Mais seule la banque A aura une exposition actuelle de 4,2 millions de dollars (la banque B ne perd rien si la banque A valeurs par défaut). En ce qui concerne l'exposition attendue (EE) et l'exposition future potentielle (PFE), les deux seront recalculés (en fait, re-simulé) sur la base des données fraîchement observées, courbe des taux de swap décalée. Cependant, car les deux sont conditionnés à des valeurs positives (chaque banque n'inclut que les gains simulés où le risque de crédit peut exister), ils seront tous les deux positifs par définition. À mesure que les taux d'intérêt se sont déplacés au profit de la banque A, L'EE et le PFE de la banque A devraient augmenter.

Résumé des trois mesures de base de la contrepartie

- Exposition de crédit (CE) =MAXIMUM (Valeur marchande, 0)

- Exposition attendue (EE) : valeur de marché MOYENNE à la date cible future, mais conditionnellement à des valeurs positives

- Exposition potentielle future (PFE) : Valeur marchande au quantile spécifié (par exemple, le 95e centile) à la date cible future, mais conditionnellement à des valeurs positives

Comment sont calculés EE et PFE ?

Parce que les contrats dérivés sont bilatéraux et font référence à des montants notionnels qui ne sont pas des approximations suffisantes pour l'exposition économique (contrairement à un prêt où le principal est une exposition réelle), en général, nous devons utiliser la simulation Monte Carlo (MCS) pour produire une distribution des valeurs de marché à une date future. Les détails dépassent notre portée, mais le concept n'est pas aussi difficile qu'il y paraît. Si nous utilisons le swap de taux d'intérêt, quatre étapes de base sont impliquées :

1. Spécifiez un modèle de taux d'intérêt aléatoire (stochastique). Il s'agit d'un modèle qui peut randomiser le(s) facteur(s) de risque sous-jacent(s). C'est le moteur de la Simulation Monte Carlo. Par exemple, si nous modélisions le cours d'une action, un modèle populaire est le mouvement brownien géométrique. Dans l'exemple du swap de taux d'intérêt, nous pourrions modéliser un seul taux d'intérêt pour caractériser une courbe de taux forfaitaire entière. On pourrait appeler cela un rendement.

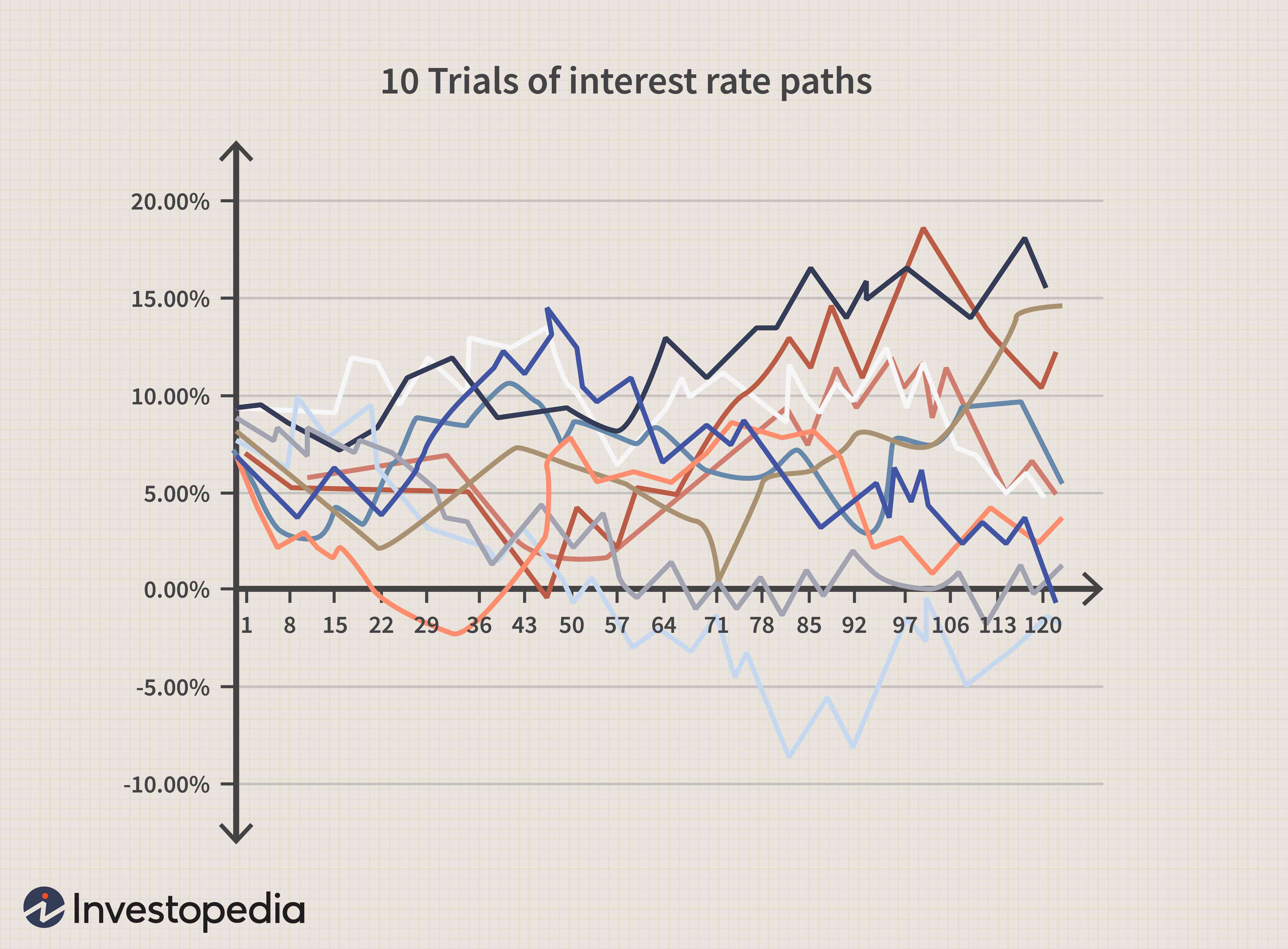

2. Exécutez plusieurs essais. Chaque essai est un chemin unique (séquence) vers le futur; dans ce cas, un taux d'intérêt simulé des années dans le futur. Ensuite, nous effectuons des milliers d'autres essais. Le graphique ci-dessous est un exemple simplifié :chaque essai est une trajectoire simulée unique d'un taux d'intérêt tracé sur dix ans. Ensuite, l'essai aléatoire est répété dix fois.

3. Les taux d'intérêt futurs sont utilisés pour évaluer le swap. Donc, tout comme le graphique ci-dessus affiche 10 essais simulés de trajectoires futures de taux d'intérêt, chaque trajectoire de taux d'intérêt implique une valeur de swap associée à ce moment-là.

4. A chaque date future, cela crée une distribution des futures valeurs de swap possibles. C'est la clé. Voir le tableau ci-dessous. Le prix du swap est basé sur le futur taux d'intérêt aléatoire. À une date cible future donnée, la moyenne des valeurs simulées positives est l'exposition attendue (EE). Le quantile pertinent des valeurs positives est l'exposition future potentielle (PFE). De cette façon, EE et PFE sont déterminés à partir de la moitié supérieure (les valeurs positives) uniquement.

Loi Dodd-Frank

Les défauts sur les accords de swap ont été l'une des principales causes de la crise financière de 2008. La loi Dodd-Frank a édicté des réglementations pour le marché des swaps. Il comprenait des dispositions relatives à la divulgation publique des opérations de swap, ainsi que d'autoriser la création de facilités d'exécution centralisées des swaps. La négociation de swaps sur des bourses centralisées réduit le risque de contrepartie. Les swaps négociés sur les bourses ont la bourse comme contrepartie. L'échange compense ensuite le risque avec une autre partie. La bourse étant la contrepartie au contrat, la bourse ou sa société de compensation interviendra pour respecter les obligations de l'accord de swap. Cela réduit considérablement la probabilité de risque de défaut de la contrepartie.

La ligne de fond

Contrairement à un prêt financé, l'exposition encourue dans un dérivé de crédit est compliquée par le problème que la valeur peut osciller négativement ou positivement pour l'une ou l'autre des parties au contrat bilatéral. Les mesures du risque de contrepartie évaluent l'exposition actuelle et future, mais la simulation de Monte Carlo est généralement requise. En risque de contrepartie, l'exposition est créée avec une position gagnante dans la monnaie. Tout comme la valeur à risque (VaR) est utilisée pour estimer le risque de marché d'une perte potentielle, l'exposition future potentielle (PFE) est utilisée pour estimer l'exposition de crédit analogue dans un dérivé de crédit.

-

Risque de non-concordance

Quest-ce que le risque dinadéquation ? Le risque dinadéquation a un certain nombre de définitions particulières en finance, mais chacun faisant essentiellement référence à la possibilité quune perte

-

Introduction à l'écriture écrite

Un put est une stratégie que les traders ou les investisseurs peuvent utiliser pour générer des revenus ou acheter des actions à un prix réduit. Lors de lécriture dun put, lauteur sengage à acheter la

Option

-

Banque d'échange

Quest-ce quune banque déchange ? Une banque de swap est une institution qui agit en tant que courtier entre deux contreparties qui souhaitent conclure un accord de swap de taux dintérêt ou de devise...

-

Contrepartie

Quest-ce quune contrepartie ? Une contrepartie est lautre partie qui participe à une transaction financière, et chaque transaction doit avoir une contrepartie pour que la transaction soit conclue. P...