Calendrier Diffusion

Qu'est-ce qu'un calendrier de diffusion ?

Un spread calendaire est une stratégie d'options ou de contrats à terme établie en entrant simultanément une position longue et courte sur le même actif sous-jacent mais avec des dates de livraison différentes.

Dans un calendrier typique, on achèterait un contrat à plus long terme et on vendrait une option à court terme avec le même prix d'exercice. Si deux prix d'exercice différents sont utilisés pour chaque mois, il est connu comme une propagation diagonale.

Les écarts de calendrier sont parfois appelés inter-diffusion, intra-marché, étalé dans le temps, ou des spreads horizontaux.

Points clés à retenir

- Un spread calendaire est une stratégie de produits dérivés qui consiste à acheter un contrat à plus long terme pour vendre un contrat à plus court terme.

- Les spreads de calendrier permettent aux traders de construire une transaction qui minimise les effets du temps.

- Un spread calendaire est plus rentable lorsque l'actif sous-jacent ne fait aucun mouvement significatif dans les deux sens avant l'expiration de l'option du mois proche.

Comprendre les spreads de calendrier

Le commerce de spread calendaire typique implique la vente d'une option (soit un appel ou un put) avec une date d'expiration à court terme et l'achat simultané d'une option (call ou put) avec une expiration à plus long terme. Les deux options sont du même type et utilisent généralement le même prix d'exercice.

- Vendre put/call à court terme

- Acheter un put/call à plus long terme

- Préférable mais pas obligatoire que la volatilité implicite soit faible

Un écart calendaire inversé prend la position opposée et implique l'achat d'une option à court terme et la vente d'une option à plus long terme sur le même titre sous-jacent.

Considérations particulières

Le but de la transaction est de profiter du passage du temps et/ou d'une augmentation de la volatilité implicite dans une stratégie directionnellement neutre.

Puisque l'objectif est de profiter du temps et de la volatilité, le prix d'exercice doit être aussi proche que possible du prix de l'actif sous-jacent. Le commerce tire parti de la façon dont les options à court et à long terme agissent lorsque le temps et la volatilité changent. Une augmentation de la volatilité implicite, toutes les autres choses sont restées les mêmes, aurait un impact positif sur cette stratégie car les options à plus long terme sont plus sensibles aux changements de volatilité (véga plus élevé). La mise en garde est que les deux options peuvent et seront probablement négociées à des volatilités implicites différentes.

Le passage du temps, toutes les autres choses sont restées les mêmes, aurait un impact positif sur cette stratégie au début de la transaction jusqu'à l'expiration de l'option à court terme. Après ça, la stratégie n'est qu'un long call dont la valeur s'érode avec le temps. En général, le taux de décroissance temporelle d'une option (thêta) augmente à mesure que son expiration se rapproche.

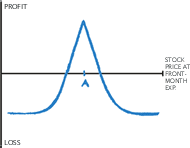

Perte maximale sur un écart calendaire

Comme il s'agit d'un écart de débit, la perte maximale est le montant payé pour la stratégie. L'option vendue est plus proche de l'expiration et a donc un prix inférieur à celui de l'option achetée, générant un débit ou un coût net.

Le mouvement idéal du marché pour le profit serait un prix de l'actif sous-jacent stable à légèrement en baisse pendant la durée de vie de l'option à court terme, suivi d'un mouvement important à la hausse pendant la durée de vie de l'option à long terme, ou une forte hausse de la volatilité implicite.

A l'expiration de l'option à court terme, le gain maximum se produirait lorsque l'actif sous-jacent est égal ou légèrement inférieur au prix d'exercice de l'option expirante. Si l'actif était plus élevé, l'option expirante aurait une valeur intrinsèque. Une fois que l'option à court terme expire sans valeur, le trader se retrouve avec une simple position d'achat longue, qui n'a pas de limite supérieure à son profit potentiel.

Essentiellement, un trader avec une perspective haussière à long terme peut réduire le coût d'achat d'une option d'achat à plus long terme.

Exemple d'un calendrier de diffusion

Supposons que l'action Exxon Mobile (XOM) se négocie à 89,05 $ à la mi-janvier, vous pouvez entrer dans le calendrier suivant :

- Vendez l'appel de février 89 pour 0,97 $ (97 $ pour un contrat)

- Achetez l'appel de mars 89 pour 2,22 $ (222 $ pour un contrat)

Le coût net (débit) du spread est donc (2,22 - 0,97) 1,25 $ (ou 125 $ pour un spread).

Cet écart calendaire sera le plus rentable si les actions XOM restent relativement stables jusqu'à l'expiration des options de février, permettant au commerçant de percevoir la prime pour l'option qui a été vendue. Puis, si l'action évolue à la hausse entre cette date et l'expiration du mois de mars, le match retour en profitera. Le mouvement idéal du marché pour le profit serait que le prix devienne plus volatil à court terme, mais pour augmenter généralement, clôture juste en dessous de 95 à l'expiration de février. Cela permet au contrat d'option de février d'expirer sans valeur tout en permettant au trader de profiter des mouvements à la hausse jusqu'à l'expiration de mars.

Comme il s'agit d'un écart de débit, la perte maximale est le montant payé pour la stratégie. L'option vendue est plus proche de l'expiration et a donc un prix inférieur à celui de l'option achetée, générant un débit ou un coût net. Dans ce scénario, le commerçant espère capturer une augmentation de valeur associée à un prix en hausse (jusqu'à 95 $ mais pas au-delà) entre l'achat et l'expiration de février.

Notez que si le commerçant achetait simplement l'expiration de mars, le coût aurait été de 222 dollars, mais en employant cette propagation, le coût requis pour effectuer et maintenir cette transaction n'était que de 125 $, faire du commerce une plus grande marge et moins de risques. Selon le prix d'exercice et le type de contrat choisis, la stratégie de spread calendaire peut être utilisée pour profiter d'un neutre, haussier, ou tendance baissière du marché.

-

Qu'est-ce qu'un Bull Put Spread ?

Un taureau a mis la propagation, qui est une stratégie doptions, est utilisé par un investisseur lorsquil pense que laction sous-jacente affichera une augmentation modérée du prix. Un écart de vente h

-

Qu'est-ce qu'un calendrier de diffusion ?

Un spread calendaire est une technique de trading qui implique lachat dun dérivé dun actif en un mois et la vente dun dérivé du même actif en un autre mois. Cest le plus souvent fait dans le cas des c

Option

-

Quand le calendrier rencontre la verticale :une histoire en diagonale

Quand le calendrier rencontre la verticale :une histoire en diagonale Lorsquun nouveau (ish) trader doptions sort des stratégies de base (appels couverts et spreads verticaux), par exemple, vers des spreads multi-jambes plus avancés, cela peut être un peu intimidant au ...

-

Qu'est-ce qu'un Bull Call Spread ?

Qu'est-ce qu'un Bull Call Spread ? Un appel de taureau sest propagé, qui est une stratégie doptions, est utilisé par un investisseur lorsquil pense quune action affichera une augmentation modérée du prix. Un écart haussier implique lac...