Qu'est-ce que financer une voiture ?

Parfois, il semble que l'achat d'une voiture soit une situation impasse :vous avez besoin d'argent pour acheter une voiture, mais vous avez besoin d'une voiture pour vous rendre au travail afin que vous puissiez gagner de l'argent pour en acheter une.

C'est pourquoi le financement d'une voiture - souscrire un prêt pour payer une voiture - est courant. Vous pouvez considérer un prêt automobile comme son propre achat séparé — il a un coût, que vous payez au moyen des intérêts et des frais que le prêteur peut exiger.

Voyons comment fonctionne le financement automobile, comment votre crédit peut affecter les conditions de votre prêt et à quoi penser lorsque vous essayez de décider si le financement d'une voiture est une bonne idée pour vous.

- Comment fonctionne le financement automobile ?

- Dans quelle mesure votre crédit doit-il être sain pour financer une voiture ?

- Est-ce une bonne idée de financer une voiture ?

Comment fonctionne le financement automobile ?

Lorsque vous financez une voiture, une institution financière vous prête l'argent dont vous avez besoin pour acheter la voiture. En échange, vous payez au prêteur des intérêts et éventuellement des frais pour emprunter cet argent sur un certain nombre de mois.

Les options de financement automobile comprennent les banques, les coopératives de crédit, prêteurs en ligne, sociétés de financement et certains concessionnaires automobiles. Le financement par l'intermédiaire d'une coopérative de crédit ou d'une banque peut être moins coûteux que d'obtenir un prêt auprès d'un concessionnaire, car les concessionnaires peuvent augmenter les taux d'intérêt pour se rembourser pour organiser votre financement. Et certains concessionnaires offrent leur propre financement. Appelé financement interne ou « acheter ici », les concessionnaires payez ici, ces concessionnaires automobiles peuvent exiger des taux d'intérêt beaucoup plus élevés que ceux pratiqués par d'autres types de prêteurs.

Si vous envisagez de financer une voiture, vous devrez magasiner et demander un prêt automobile. Si vous êtes approuvé, vous effectuerez des versements mensuels jusqu'à ce que le prêt soit remboursé. Chaque paiement que vous effectuez sera divisé en deux parties suivantes :

- Le paiement principal, qui sert à rembourser le solde de votre prêt

- Le paiement des intérêts, qui paie les intérêts dus

Une partie de votre paiement peut également servir à certains frais de prêt, frais de paiement probables.

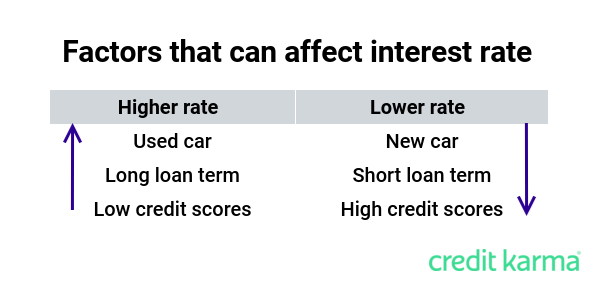

Votre mensualité est déterminée par le montant de votre prêt (le prix d'achat de la voiture moins tout acompte et reprise), taux annuel en pourcentage, ou TAEG, et la durée du prêt. L'APR est l'un des facteurs les plus importants à considérer. Cela affecte le montant que vous finirez par payer pour la voiture. Différents facteurs peuvent affecter votre taux d'intérêt, y compris votre crédit, durée du prêt et si vous achetez une voiture neuve ou d'occasion.

Une fois le prêt remboursé en totalité, votre prêteur enverra généralement un document de libération de privilège (selon votre état) à l'agence de transport de l'État. Le titre de la voiture sera alors mis à jour et vous sera transféré.

Dans quelle mesure votre crédit doit-il être sain pour financer une voiture ?

Il n'y a pas un seul pointage de crédit minimum universel dont vous avez besoin pour financer une voiture. Chaque prêteur fixe ses propres cotes de crédit minimales et évalue différemment des facteurs tels que le type de voiture que vous achetez ou vos revenus. Certains prêteurs peuvent être disposés à travailler avec des personnes qui ont des faillites ou des reprises de possession récentes dans leurs antécédents de crédit, par exemple.

Toujours, la cote de crédit moyenne était de 718 pour les crédits voitures neuves et de 662 pour les crédits voitures d'occasion au troisième trimestre 2019, selon le rapport d’Experian sur l’état du marché du financement automobile. Le rapport montre également que seulement 38 % de tous les prêts automobiles ont été accordés à des personnes ayant une cote de crédit inférieure à 660.

C'est généralement une bonne idée de prendre le temps de construire votre crédit avant de demander un financement automobile - si vous êtes capable d'attendre. Si vos cotes de crédit sont faibles, vous pouvez recevoir moins d'offres que quelqu'un avec un bon crédit. Et si vous êtes approuvé pour un prêt, vous obtiendrez probablement un taux d'intérêt plus élevé que quelqu'un avec une meilleure cote de crédit.

Les personnes ayant une cote de crédit de plus de 780 ont payé un taux d'intérêt moyen de 4,01 % sur leurs prêts pour voitures neuves, tandis que ceux dont la cote de crédit était de 500 ou moins payaient un taux moyen de 14,3 %, selon le rapport d'Experian. Cela pourrait se traduire par une différence majeure dans le montant des intérêts que vous payez sur la durée de votre prêt.

Disons que vous avez 20 $ sur cinq ans, 000 prêt voiture. Voici comment votre crédit pourrait affecter le montant que vous payez en intérêts.

Vous paieriez plus de 8 $, 000 d'intérêt sur votre prêt au taux d'intérêt de 14,3%. Cela signifie que vos 20 $, 000 véhicule vous coûterait en réalité plus de 28 $, 000.

Est-ce une bonne idée de financer une voiture ?

Que ce soit une bonne idée de financer une voiture dépend de votre propre situation financière. Si vous payez en espèces, vous pourriez éviter de payer des intérêts et des frais de prêt. Mais si payer en liquide signifie que vous videriez complètement vos économies, vous pourriez vous retrouver coincé en cas d'urgence financière.

Si vous avez besoin d'un jeu de roues et que vous n'avez pas l'argent en main pour le payer, le financement peut être votre seule option. Assurez-vous de faire attention au montant que vous financez par rapport à la valeur de la voiture que vous achetez. Si vous ne versez pas d'acompte et ne financez pas la totalité du coût de la voiture, vous pourriez vous retrouver à devoir plus que la valeur de votre voiture dans un an ou deux.

Le financement d'une voiture pourrait être un moyen de profiter des incitatifs des concessionnaires et des offres spéciales des constructeurs automobiles, comme un financement à 0 % ou des rabais. Mais gardez à l'esprit que vous devrez généralement obtenir un prêt automobile auprès de la société de financement du constructeur automobile pour bénéficier de ces offres.

Et après?

Tout comme vous pourriez chercher une voiture, vous aurez envie de magasiner pour un prêt automobile. Le taux d'intérêt et la durée du prêt qui vous sont proposés peuvent varier selon le prêteur - faire le tour pourrait vous aider à trouver le meilleur taux et les meilleures conditions pour votre budget.

Faire une demande de préqualification auprès de différents prêteurs et obtenir une préqualification peut vous aider à voir les taux et les conditions de prêt estimés sans qu'une enquête approfondie n'apparaisse sur vos rapports de crédit. Mais n'oubliez pas qu'être préqualifié n'est pas une garantie d'approbation de prêt - les conditions de votre prêt peuvent changer après que vous ayez soumis votre demande de prêt et que le prêteur ait effectué une enquête de crédit sérieuse.

Lorsque vous examinez chaque offre de prêt, ne vous concentrez pas uniquement sur votre paiement mensuel. Regardez le coût total du financement, trop. Par exemple, il peut être tentant de choisir une durée de prêt plus longue pour réduire vos paiements de voiture, mais vous pourriez finir par payer beaucoup plus d'intérêts sur la durée du prêt. Trouver le meilleur financement pour vos besoins peut prendre une certaine stratégie et du temps. Mais en retour, vous pourriez économiser des centaines voire des milliers de dollars.

-

Qu'est-ce qu'un prêt de démarrage ?

Si vous débutez dans lemprunt dargent ou si votre cote de crédit est faible, vous pouvez envisager de contracter ce que lon appelle parfois un prêt de démarrage ou un prêt de démarrage de crédit. Le

-

Qu'est-ce qu'un privilège?

Si vous avez contracté un emprunt pour acheter une voiture ou une maison, il y a eu un privilège dessus. Donc, Quest-ce quun privilège et pourquoi devriez-vous vous en soucier ? Un privilège est u

la finance

- Qu'est-ce qu'un administrateur de prêt ?

- Qu'est-ce qu'un garant d'un prêt ?

- Qu'est-ce qu'un financement à 100 pour cent sur un prêt?

- Qu'est-ce qu'une note de prêt ?

- Qu'est-ce qu'un prêt bancaire ?

- Qu'est-ce qu'un prêt immobilier ?

- Qu'est-ce qu'un prêt HSA ?

- Que se passe-t-il si je ne rembourse pas mon crédit auto ?

- Qu'est-ce que la garantie ?

-

Qu'est-ce que le financement de série A?

Qu'est-ce que le financement de série A? Le financement de série A (également appelé tour de table ou financement de série A) est lune des étapes du processus de levée de fonds par une startup. Essentiellement, le tour de série A est la deux...

-

Qu'est-ce que le financement de série B?

Qu'est-ce que le financement de série B? Le financement de série B (également appelé tour de table ou financement de série B) est lune des étapes du processus de levée de fonds dune startup. Essentiellement, le tour de série B est la troisiè...