Rembourser des prêts étudiants ou investir — comment avancer vers le financement de la retraite

Dans mon récent post, « Pourquoi investir peut être mieux que de rembourser une dette, " Le commentaire de Dianecy a soulevé une question à laquelle beaucoup sont confrontés : Que faites-vous pour investir lorsque vous avez des prêts étudiants?

C'est tout un dilemme, réellement, parce que le meilleur moment pour commencer à financer votre retraite est lorsque vous avez encore 20 ans. Et comme tous ceux qui ont lu Devenez riche lentement depuis plus de, dire, 10 secondes sauraient, peu de choses entravent votre progression vers l'enrichissement (à n'importe quelle vitesse) comme la dette.

La raison est simple :un dollar ne peut être dépensé qu'une seule fois, soit pour le bien d'une autre personne, soit pour le vôtre. Il s'ensuit que le remboursement de la dette profite à la banque; investir ces mêmes dollars dans un CD ou un fonds indiciel, d'autre part, profite à vous et à votre avenir.

Par conséquent, évitement de la dette est toujours la meilleure stratégie. Ce n'est peut-être pas toujours facile, mais c'est presque toujours possible. Beaucoup ont trouvé comment faire des études sans contracter de dette étudiante. J'ai réussi à financer mon baccalauréat, programmes de maîtrise et de doctorat sans s'endetter. C'est comme la vieille maxime :« Là où il y a une volonté, il y a un moyen."

Pas inévitable, mais un gros problème quand même

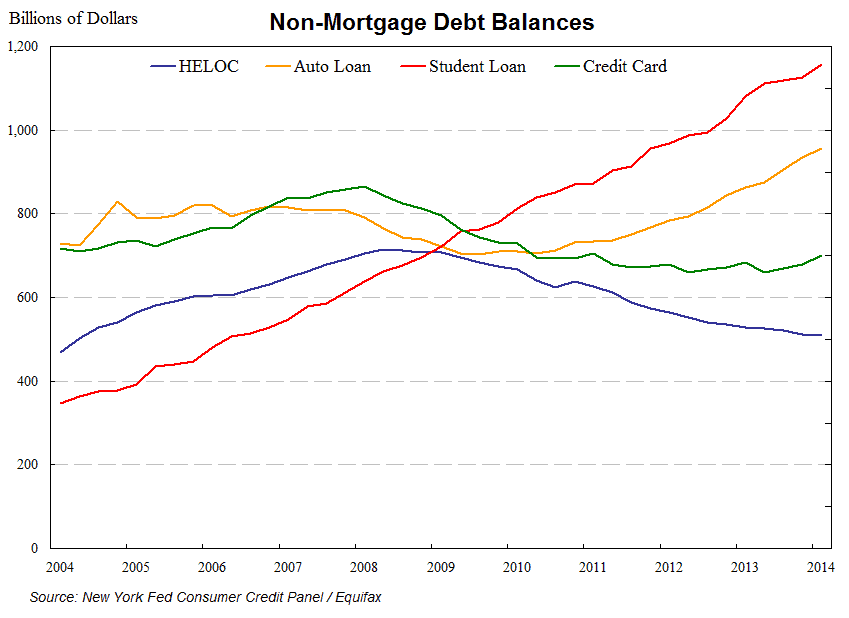

Donc la dette étudiante, donc, n'est pas inévitable. Cependant, tout le monde ne reçoit pas le mémo à temps, et vous pourriez vous retrouver avec des prêts étudiants. Tu n'es pas seul. Ce graphique de la Fed de New York montre l'augmentation fulgurante de la dette étudiante aux États-Unis et comment elle éclipse désormais les autres formes de dette :

Vous pouvez voir comment la dette étudiante est passée de la plus petite catégorie de dettes de consommation non hypothécaires à la plus grande, en moins de 10 ans. Mais la taille du problème n'est pas le seul problème. L'inquiétude au niveau national au sujet de l'endettement des étudiants, coupant la croissance économique aux genoux, a motivé l'étude à partir de laquelle ce graphique est tiré.

Comment la dette étudiante étrangle l'économie

C'est en quelque sorte une situation de poule et d'œuf :les paiements de la dette étudiante entravent la capacité des jeunes à se lancer seuls et à acheter leur propre maison, deux des principaux facteurs qui stimulent toute économie.

Cette entrave à la formation de ménages (en termes économiques) entraîne une lente reprise, créant à son tour un cercle vicieux de faible croissance qui signifie moins d'opportunités, incitant plus de personnes à obtenir un diplôme afin de mieux faire dans une économie faible. Cette, bien sûr, ajoute à la dette étudiante, et le cercle vicieux continue.

Avancer malgré les difficultés

Ce qui est vrai à partir de 30, 000 pieds, c'est vrai sur le terrain :le remboursement de la dette étudiante peut nuire à la capacité de quiconque de se relever et d'aller de l'avant financièrement.

Il y a deux raisons pour lesquelles la dette étudiante n'est pas aussi facile à rejeter avec le mantra général du paiement de toutes les dettes que :par exemple, les prêts automobiles et les dettes de carte de crédit. La première raison est que l'intérêt sur un prêt étudiant est généralement inférieur à celui de toutes les formes de dette, à l'exception des prêts hypothécaires. La seconde est un peu plus complexe.

Coût fixe vs coût variable — le déménagement

S'il n'y avait pas un seul facteur, la dette aurait pu être une chose merveilleuse. De quel facteur s'agit-il ? Rigidité. Quand les moments difficiles arrivent (et ils viennent à la plupart d'entre nous quelques fois dans notre vie), vous pouvez vous adapter en réduisant vos coûts. Vous pouvez déménager dans un endroit moins cher, même emménager en famille. Vous pouvez manger moins cher, arrêter d'acheter de nouveaux vêtements, conduisez moins, et ainsi de suite.

La seule chose que tu ne peux pas couper, bien que, est le paiement de la dette. C'est le problème, et cela empire lorsque vous vivez un style de vie qui laisse peu de marge d'erreur. Les comptables appellent ces paiements inflexibles des « coûts fixes » – des coûts que vous ne pouvez pas modifier lorsque les choses tournent mal. Les frais que vous pouvez changer (nourriture, gaz, Vêtements, etc.) sont appelés « coûts variables ».

Votre capacité à surmonter les mauvais moments s'améliore, donc, lorsque vous avez peu ou pas de frais fixes. Maintenant, si vous avez pu convertir une mensualité fixe en une mensualité variable, le plus grand risque de cette dette serait en grande partie atténué.

Et avec la plupart des dettes étudiantes, vous avez cette option. Selon le bureau fédéral d'aide aux étudiants du ministère de l'Éducation des États-Unis, la plupart des prêts étudiants sont admissibles à l'un des trois types de plans de remboursement en fonction du revenu suivants :

- Plan de remboursement basé sur le revenu (Plan IBR)

- Plan de remboursement Pay As You Earn (Plan Pay As You Earn)

- Plan de remboursement en fonction du revenu (plan ICR)

Aucun d'entre eux ne nécessite d'utiliser plus de 20 pour cent de votre jetable le revenu. Si vous deviez vous inscrire à l'un de ces plans, vos remboursements deviendraient un coût variable, au lieu d'un coût fixe.

Si tu peux faire ça, votre décision de rembourser la dette ou d'investir devient une décision mathématique. Si vous pouvez gagner plus sur vos investissements que ce que vous payez en intérêts sur vos prêts étudiants, alors il est logique de garder vos remboursements de prêt étudiant au minimum et d'investir jusqu'à votre maximum annuel dans votre IRA et 401 (k) ou un plan de retraite d'employeur équivalent.

Cependant, ça ne marche pas pour tout le monde.

Donner du poids à l'incertitude

Comme l'a souligné l'un des commentateurs du post précédent, vous avez un grand degré de certitude pour prédire vos remboursements de dettes, mais presque aucune en ce qui concerne le rendement de vos investissements. Il a souligné (à juste titre) que, lorsque nous présentons l'avantage d'investir dans l'avenir, le graphique a inévitablement un aspect linéaire élégant. En vérité, cependant, nous ne savons pas comment les choses vont évoluer à l'avenir - cela peut être mieux ou cela peut être pire - mais nous pouvons être à peu près sûrs que ce sera le cas ne pas être comme dans le graphique.

Le problème est que les retours sur investissement viennent par à-coups. Les actions sont la pierre angulaire de la plupart des investissements de tout le monde. L'écrasante majorité des fonds communs de placement (en particulier les fonds indiciels) sont basés sur l'investissement en actions. Le marché boursier, donc, est le plus grand moteur de richesse personnelle en Amérique aujourd'hui (à l'exclusion des résidences en propriété).

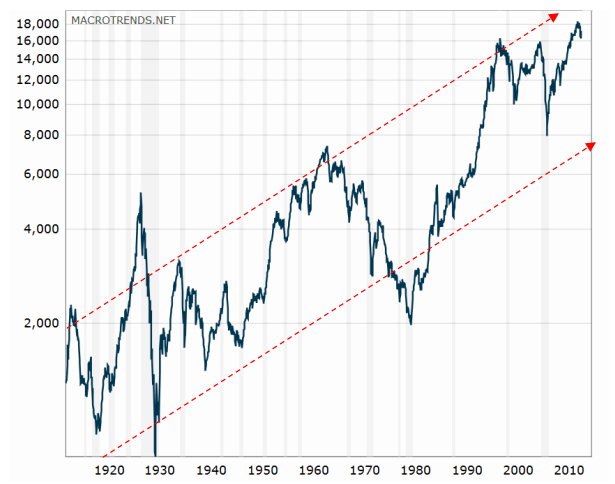

Et s'il y a une chose que nous savons sur le marché boursier, c'est que ça monte et vers le bas, comme le montre clairement ce graphique corrigé de l'inflation du Dow Jones Industrial Average :

Nous aimons ces hauts, n'est-ce pas ? Ces dernières années, le marché boursier a réalisé des gains à deux chiffres chaque année. Le problème est que personne ne peut prédire quand ces baisses embêtantes viendront et effaceront la plupart de ces gains. (Si nous pouvions, nous serions tous millionnaires.)

Soyez conscient de la manipulation de l'incertitude

C'est la mauvaise nouvelle. La bonne nouvelle est que, depuis cent ans, à travers les cycles, la bourse a augmenté plus qu'elle n'a baissé, comme le montrent les flèches rouges en pointillés dans le graphique Dow ci-dessus. Les cycles durent généralement 10 ans ou moins (de haut en haut ou de bas en bas). Par conséquent, si vous êtes sur le marché depuis plus de, dire, 20 ans environ, les hauts et les bas s'équilibrent et vous vous retrouvez avec la tendance haussière à long terme.

Comme tu peux le voir, il n'y a pas deux cycles identiques dans le passé, et il est impossible de deviner ce que l'avenir nous réserve. Après tous les hauts et les bas, le marché a augmenté d'environ 8 à 9 pour cent par an.

(Remarque :si vous choisissez une date de début en haut et une date de fin en bas, le nombre sera bien pire; et si vous choisissez un début près d'un bas et une fin près d'un sommet, cela aura l'air beaucoup mieux.) C'est pourquoi la plupart des gens utilisent une simple projection de 8 à 9 pour cent par an, même si nous savons qu'une année donnée sera très différente de cette moyenne.

Cependant, nous n'avons aucune garantie même de cette moyenne. Par conséquent:

- En général, vous savez exactement quel avantage vous retirerez du remboursement de votre dette étudiante.

- D'autre part, vous ne pouvez pas prédire exactement ce que vous recevrez lorsque vous investirez. Tout ce que vous pouvez espérer, c'est une moyenne historique.

Tempérament et incertitude

C'est là que votre tempérament entre en jeu lorsque vous pondérez l'incertitude :

- Si vous êtes un pessimiste conservateur de nature, vous vous sentirez beaucoup plus à l'aise si vous accordez la priorité au remboursement de votre dette étudiante et à éliminer le plus d'incertitude possible.

- Cependant, si vous êtes un optimiste avec une foi en l'avenir et une certaine tolérance au risque, vous vous sentirez plus à l'aise (excité, même) en gardant les paiements de la dette étudiante au minimum et en faisant de gros efforts pour maximiser vos investissements de retraite.

Vous pouvez faire en sorte que l'une ou l'autre de ces stratégies fonctionne pour vous - il n'y a pas de solution unique au problème du remboursement des prêts étudiants et de l'investissement pour votre retraite (autre, bien sûr, que d'éviter de s'endetter au départ, ce qui libère naturellement beaucoup plus pour investir pour la retraite).

Éviter les dettes — deux suggestions pratiques

1. L'échelle CD

Dans un autre des commentaires du post précédent, Diva a mentionné quelque chose qui mérite d'être répété et développé :

« Quand j'étais à l'école, un merveilleux banquier m'a fait diviser mon prêt en tranches mensuelles, et ensuite chaque partie a été mise sur un CD qui devait arriver chaque mois. De cette façon, je suis resté sur le budget et, alors que l'intérêt était faible, en est sorti avec un peu d'argent d'épicerie. Chaque mois, j'ai recommencé avec un nouvel afflux d'argent, et j'en avais toujours assez jusqu'à la prochaine période de prêt.

En d'autres termes, son banquier lui a fabriqué une échelle de CD. C'est une excellente stratégie lorsque vous recevez le produit d'un prêt étudiant en une somme forfaitaire. En le morcelant en plusieurs CD aux échéances échelonnées, vous obtenez un flux de revenus constant chaque mois pour correspondre à vos dépenses courantes, et vous êtes libéré de toute tentation de puiser dans le prêt et de vous laisser court par la suite.

2. N'investissez jamais le produit du prêt

Quelques personnes ont discuté d'une autre sagesse pratique concernant la dette étudiante qu'il convient de répéter :ne soyez pas tenté d'investir le produit de votre prêt lorsque vous le recevez. Investir a normalement un horizon temporel plus long que vos études. Avec une vision à long terme, vous pouvez surmonter les baisses à court terme du marché, mais vous ne pouvez pas le faire si vous avez besoin d'argent pour payer vos dépenses, dire, deux ans. Il est préférable de conserver le produit dans quelque chose de liquide mais sûr, comme un compte d'épargne ou un groupe de certificats de dépôt échelonnés.

Continuez à bouger pour financer votre retraite

Bien sûr, le meilleur des mondes est de ne jamais avoir de dettes et, si tu fais, puis de le tuer tout en investissant. Le meilleur de tous les mondes, c'est aussi que j'ai l'argent de Warren Buffett et le look de Robert Redford - sympa, mais pas la réalité de la plupart des gens.

La plupart de nos images financières ont, dirons-nous, imperfections; mais il n'y a pas deux personnes qui ont le même ensemble. La clé du succès n'est pas de penser au passé, mais regarder vers l'avenir et trouver la meilleure chose à faire pour l'avenir, étant donné la situation actuelle.

Indépendamment de ce que les autres pourraient dire (ou vouloir entendre), il n'y a pas une stratégie qui fonctionne à chaque fois. Pour certains, l'utilisation de leurs liquidités discrétionnaires pour investir fonctionne mieux ; pour les autres, l'utiliser pour rembourser la dette étudiante fonctionne mieux. L'une ou l'autre manière peut fonctionner si vous y restez avec diligence.

Qu'est-ce qui fonctionne pour vous :rembourser d'abord vos prêts étudiants ou investir tout en remboursant vos prêts étudiants ? Comment avez-vous déterminé un niveau de risque et de rendement acceptable avant d'investir, si tu le faisais ?

[NDLR :nos remerciements à Dianecy pour les suggestions d'articles. Restez à l'écoute pour plus!]-

Comment rembourser plus de 100 000 prêts étudiants

Mitchel Burton était un lycée assez typique. Il vivait dans le centre-ville de Chicago, finissait un diplôme en informatique et passait beaucoup de temps sur YouTube. (OK, peut-être que le temps quil

-

Comment rembourser une dette

Regarder la vidéo :Comment rembourser une dette Transcription Ouvrir une nouvelle fenêtre Comment rembourser une dette La dette est lune de ces choses dont personne ne veut parler, mais nous dev

la finance

- Comment payer 50,

- Épargner pour un acompte ou rembourser des prêts étudiants?

- Choisir d'investir ou de rembourser ses dettes

- Comment gérer et rembourser une dette médicale

- 7 façons de rembourser plus rapidement la dette étudiante

- Rembourser une dette ou investir ?

- Devriez-vous épargner pour votre retraite ou rembourser vos prêts étudiants ?

- Plan d'attaque :comment rembourser vos prêts étudiants en 5 ans ou moins

- Comment rembourser les prêts plus rapidement

-

Comment fonctionnent les prêts étudiants ?

Comment fonctionnent les prêts étudiants ? Si vous voulez comprendre comment fonctionnent les prêts étudiants, alors vous nêtes pas seul. En réalité, 54% des jeunes adultes fréquentant luniversité ont contracté une forme de dette pour payer le...

-

Accumulé de dettes en 2021 ? Comment le rembourser en 2022

Accumulé de dettes en 2021 ? Comment le rembourser en 2022 Voici votre chemin pour vous libérer de vos dettes en le temps 2022 touche à sa fin. Points clés Vous commencez peut-être la nouvelle année avec des dettes pour une foule de raisons, des factures i...