Comment obtenir un prêt hypothécaire avec un mauvais crédit :7 façons

Vous devriez avoir une bonne cote de crédit pour augmenter vos chances d'obtenir un prêt hypothécaire, mais il existe de nombreuses façons d'obtenir une approbation - et même de garder vos paiements mensuels et vos taux d'intérêt raisonnables - avec un mauvais crédit.

Typiquement, un « mauvais » pointage de crédit (selon les normes hypothécaires) est inférieur à 580 environ. Cependant, tout ce qui est inférieur à 670 est toujours simplement considéré comme « juste » et vous aurez de meilleures chances de recevoir une approbation de demande et un devis à faible intérêt si votre pointage de crédit est supérieur à 700. Vérifiez votre pointage de crédit pour savoir où vous en êtes.

Bien sûr, vous pouvez toujours avoir besoin ou vouloir acheter une maison même si votre pointage de crédit est loin d'être idéal. Dans ce cas, lisez la suite pour découvrir sept façons d'obtenir un prêt hypothécaire même avec un mauvais crédit :

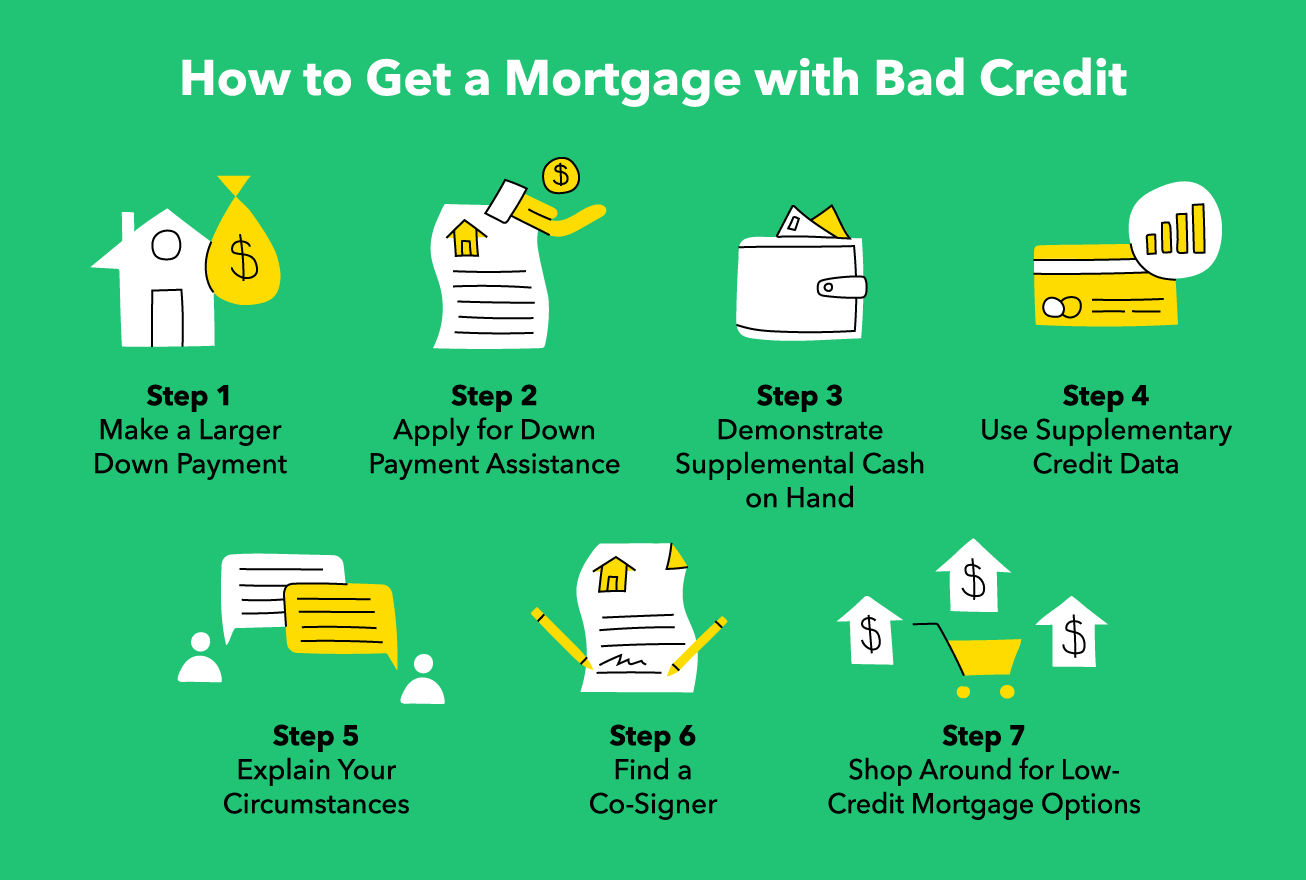

7 façons d'obtenir un prêt hypothécaire avec un mauvais crédit

Il existe d'autres façons d'améliorer la solidité de votre demande de prêt en plus de simplement augmenter votre pointage de crédit.

1. Faire un acompte plus important

Typiquement, les experts recommandent un acompte de 20 % pour diminuer les mensualités et éviter de souscrire une assurance prêt immobilier, mais il est possible de déposer moins si vous êtes prêt à payer plus par mois.

Si vous avez un mauvais crédit, faire une mise de fonds plus élevée augmentera vos chances d'obtenir l'approbation d'un prêt hypothécaire. Vous pouvez même déposer plus de 20 pour cent, si tu en es capable, ce qui pourrait quelque peu compenser votre mauvais crédit sur votre demande et raccourcir la durée globale de votre prêt.

2. Faire une demande d'aide au versement d'un acompte

Si vous n'avez pas assez d'épargne pour mettre 20 pour cent sur votre prêt, vous pourrez peut-être demander une aide au versement d'un acompte. Il existe quatre types d'aides à la mise de fonds :les subventions, prêts, prêts à paiement différé, et les prêts qui sont annulés sur une période de temps définie.

- Subventions

- Pardonnable, prêts sans intérêt

- Paiement différé, prêts sans intérêt

- Prêts à faible taux d'intérêt qui étalent la mise de fonds sur une période de plusieurs années

Il y a un certain nombre d'exigences pour l'aide au versement initial (DPA), mais si vous êtes admissible, avoir un accès approuvé à la DPA peut aider à renforcer votre demande de prêt hypothécaire même avec un crédit inférieur. Avant de contracter un emprunt complémentaire pour couvrir l'acompte et les frais de clôture, examinez attentivement les coûts mensuels supplémentaires et la façon dont les paiements affecteront vos finances.

3. Démontrez vos réserves de liquidités

Si vous disposez d'économies supplémentaires, il peut être sage de le garder à portée de main au lieu de le mettre pour votre acompte. Démontrer que vous avez des fonds excédentaires peut éliminer certaines des inquiétudes causées par un mauvais crédit, comme la possibilité que le demandeur manque les paiements de prêt si la vie se met en travers de son chemin.

En démontrant que vous disposez d'un excédent de trésorerie, vous rassurerez les prêteurs sur le fait que vous pouvez compter sur vous pour effectuer vos paiements à temps, même si votre dossier de crédit suggère le contraire.

4. Utiliser des données de crédit supplémentaires

Même si vos antécédents de crédit peuvent être médiocres, il existe d'autres moyens de démontrer que vous êtes un candidat fiable à l'emprunt.

Des choses comme l'historique des loyers, factures de téléphone portable, et les paiements des services publics ne sont pas inclus dans les modèles de notation de crédit traditionnels, mais vous pouvez vous inscrire volontairement à des programmes qui recalculeront votre pointage de crédit avec ces éléments alternatifs pris en compte. Si vous pouvez démontrer 12 à 24 mois de paiements cohérents, s'inscrire à un programme comme Experian Boost, UltraFICO, ou VantageScore pourrait vous aider à augmenter votre pointage de crédit immédiatement.

5. Énoncez votre cas

S'il existe des circonstances atténuantes qui ont conduit à votre faible cote de crédit actuelle, cela peut valoir la peine d'en informer le prêteur. Si vous pouvez écrire une lettre ou vous expliquer en personne, vous constaterez peut-être que le prêteur est plus compréhensif que prévu.

Si vous avez eu une urgence sanitaire, un long chômage, ou une autre raison documentée de vos problèmes financiers antérieurs, et si vous pouvez prouver que ces défis ont été résolus, vous pouvez présenter des arguments convaincants pour que votre mauvais crédit soit négligé.

6. Utilisez un cosignataire

Si votre application n'est pas assez puissante, vous pouvez le renforcer en demandant à quelqu'un que vous connaissez avec un meilleur crédit de se porter garant pour vous en tant que cosignataire. Cependant, un cosignataire sera financièrement responsable du paiement de votre dette en cas de défaillance de votre part, vous devrez donc être en mesure de convaincre votre cosignataire que vous êtes fiable, trop.

7. Faites le tour

La pire chose que vous puissiez faire lors d'une demande de prêt est d'accepter la première offre que vous recevez. Il existe de nombreux types de prêteurs hypothécaires :les banques, les coopératives de crédit, institutions financières en ligne, courtiers hypothécaires, et plus.

Tant que vous n'autorisez aucun des prêteurs que vous envisagez à effectuer une vérification de crédit (ce qui endommagera votre crédit), vous pouvez magasiner autant que vous le souhaitez afin de trouver le meilleur prêt hypothécaire pour votre gamme de crédit. Pensez également aux prêts spécialisés, Comme:

- Prêt FHA : Délivré par un prêteur approuvé par l'Administration fédérale du logement et ne nécessite que 3,5% d'acompte

- Prêt VA : Réservé aux vétérans militaires et ne nécessite aucun acompte

- Prêt hypothécaire Fannie Mae HomeReady : Prêt abordable bonifié conçu pour servir les emprunteurs confrontés à des situations financières difficiles

- Prêt hypothécaire Freddie Mac Home possible : Conçu spécifiquement pour les emprunteurs à revenu faible et modéré

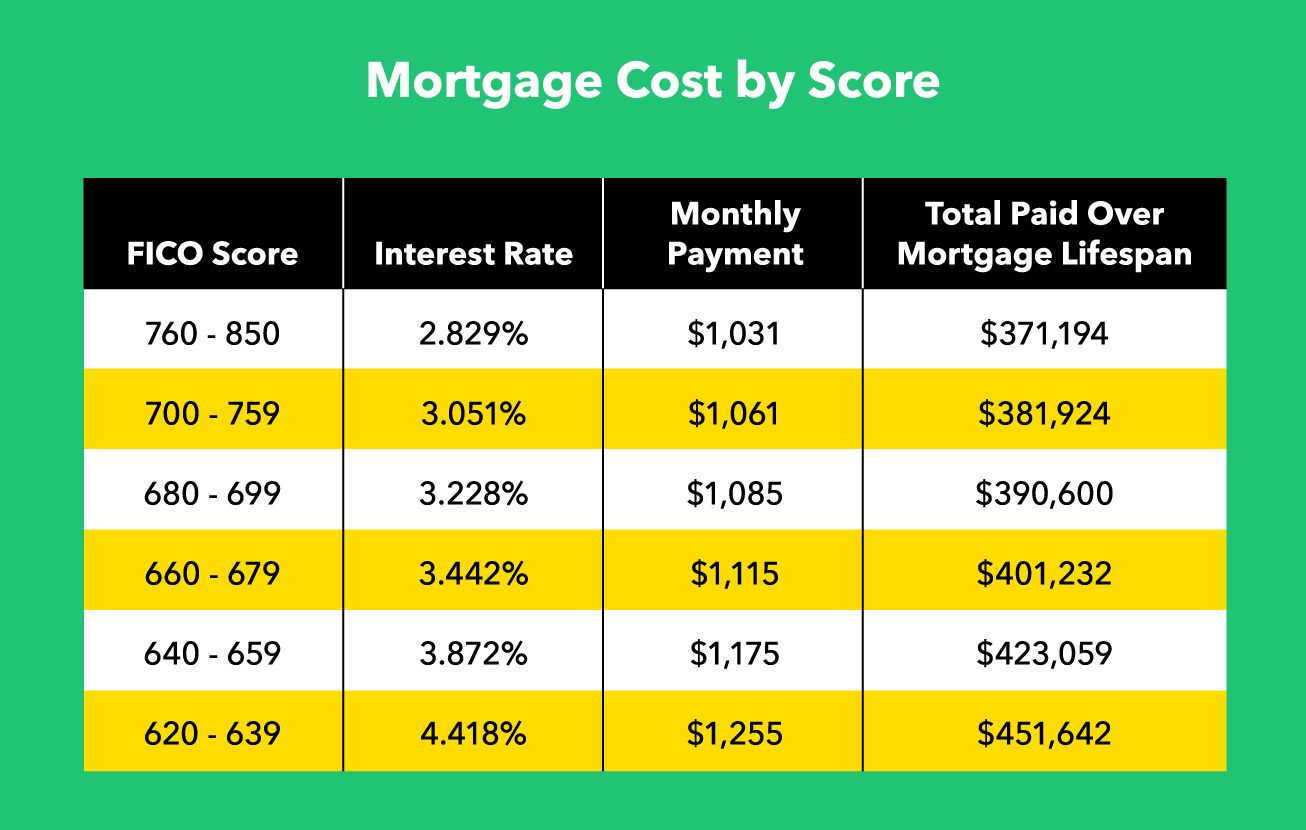

Combien vous coûtera de plus les faibles scores ?

Bien que vous puissiez obtenir l'approbation d'un prêt avec un faible crédit, vous paierez probablement plus d'intérêts que ceux qui demandent le même prêt avec un meilleur crédit. Par conséquent, vous finirez par payer plus pendant toute la durée du prêt hypothécaire que vous ne le feriez avec un bon crédit.

Voici une ventilation de la façon dont un 250 $, 000 prêts varieraient en fonction de la cote de crédit de l'emprunteur, selon l'outil de calcul de crédit de myFICO :

Devriez-vous attendre pour augmenter votre score ?

Comme vous pouvez le voir dans le tableau ci-dessus, une différence de seulement 20 points peut entraîner plus de 10 $, 000 000 de plus payés sur la durée d'un prêt. Une plus grande différence de pointage de crédit peut représenter jusqu'à 70 $, 000 sauvés.

C'est pourquoi, si vous le pouvez, il est plus logique de consacrer du temps à économiser et à améliorer votre crédit avant de demander un prêt. En seulement 6 à 12 mois, vous pourriez augmenter votre pointage de crédit de 50 ou 100 points, ce qui pourrait se traduire par des dizaines de milliers d'économies.

Qu'en est-il de la réévaluation rapide ?

Si vous commencez à apporter des changements positifs dans votre vie financière, vous pouvez demander à votre prêteur ce que l'on appelle un « redressement rapide » afin de « rafraîchir » votre pointage afin d'inclure ce nouveau comportement financier sain. Vous ne pouvez pas demander ou effectuer un rescore rapide de manière indépendante et tous les prêteurs ne les proposent pas, Assurez-vous donc de vous renseigner auprès de votre prêteur pour voir si une nouvelle évaluation rapide est une option pour vous.

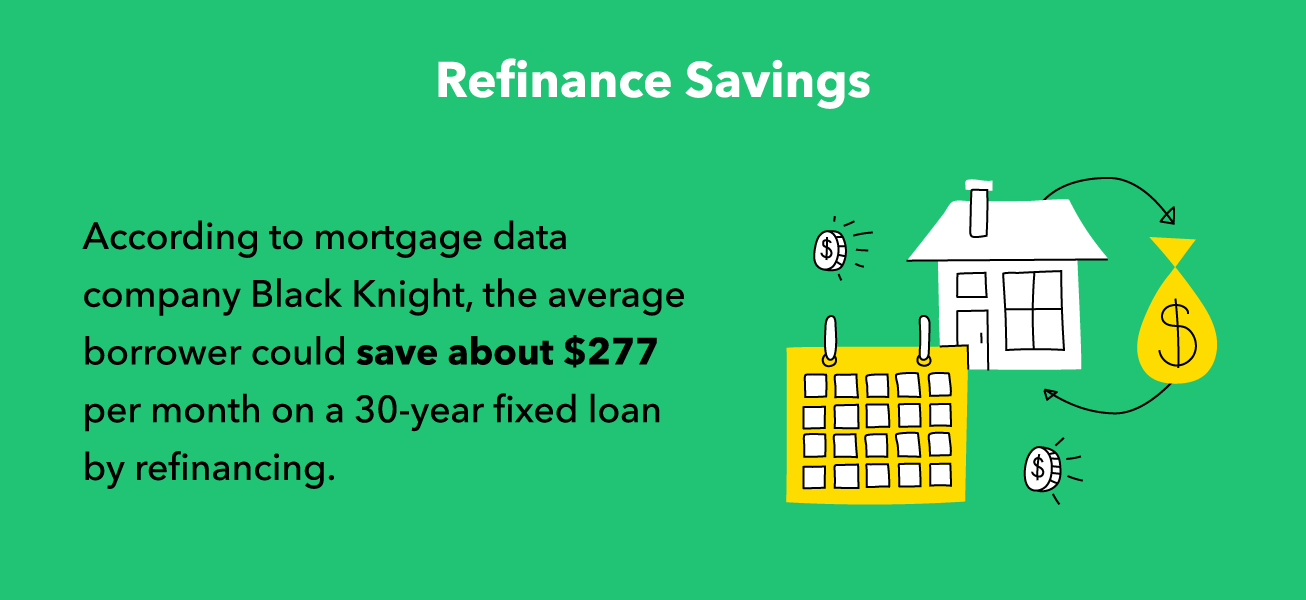

Si tout le reste échoue :refinancer tôt

Si vous devez contracter un prêt hypothécaire alors que votre crédit est faible, vous subirez probablement des pénalités sous la forme d'intérêts plus élevés et de paiements mensuels. C'est pourquoi vous devriez commencer à travailler pour améliorer votre crédit tout de suite, si vous avez l'intention d'attendre ou non pour demander votre prêt hypothécaire - même si vous avez déjà contracté votre prêt, une fois que votre pointage de crédit s'est amélioré, vous pouvez refinancer pour obtenir de meilleures conditions de prêt.

Comme c'est le cas pour votre hypothèque initiale, vous voudrez chercher la meilleure offre de refinancement possible. Vous voudrez également commencer à examiner les options de refinancement dès que possible : plus vous augmentez rapidement votre pointage de crédit, plus vite vous pouvez baisser votre taux d'intérêt, et moins vous paierez pour votre maison. Cependant, notez que votre accord de refinancement viendra avec des frais de clôture et des frais qui lui sont propres, il est donc important de s'assurer que le refinancement vous fera réellement économiser de l'argent.

Peu importe comment vous décidez de financer votre achat de maison, c'est toujours un bon moment pour commencer à améliorer votre santé financière. Que vous reportiez votre demande de prêt hypothécaire pour améliorer votre crédit ou que vous prévoyiez de refinancer plus tôt votre prêt à intérêt élevé, restez sur la bonne voie pour atteindre vos objectifs budgétaires. Il n'est jamais trop tard pour commencer à porter une attention particulière à votre santé financière, améliorer votre score, et profitez de votre nouvelle situation financière.

-

Comment refinancer votre prêt hypothécaire avec un mauvais crédit

Le refinancement de votre prêt hypothécaire peut vous procurer de nombreux avantages financiers. Par exemple, vous pouvez retirer une partie de la valeur nette de votre maison lorsque vous avez besoin

-

Comment obtenir un prêt VA avec un mauvais crédit

Un mauvais crédit peut sembler être la fin de votre capacité à emprunter, surtout si vous essayez dobtenir un prêt immobilier. Cependant, il existe des options disponibles pour les emprunteurs avec un

la finance

- Comment obtenir une carte de crédit avec un ITIN

- Comment obtenir un prêt sur valeur domiciliaire avec un mauvais crédit

- Comment échanger une voiture avec un mauvais crédit

- Comment obtenir des prêts d'études avec un mauvais crédit

- Comment obtenir un prêt de vacances avec un mauvais crédit

- Comment obtenir un prêt signature avec un mauvais crédit

- Comment sortir de la dette sans argent et mauvais crédit

- Comment obtenir un prêt hypothécaire avec une dette étudiante

- Comment obtenir un prêt avec un mauvais crédit

-

Comment obtenir un prêt avec un mauvais crédit

Comment obtenir un prêt avec un mauvais crédit Tout le monde a besoin dargent supplémentaire de temps en temps, et cela ne change pas lorsque vous avez un mauvais crédit. Malheureusement, vos options deviennent beaucoup plus limitées lorsque vous ...

-

Comment obtenir une préapprobation pour un prêt hypothécaire

Comment obtenir une préapprobation pour un prêt hypothécaire Lachat dune maison peut être un processus stressant, que vous soyez un premier acheteur ou que vous achetiez un bien immobilier depuis des décennies. Non seulement il y a lanxiété émotionnelle à lidée...