Qu'est-ce qu'un Total Return Swap (TRS) ?

Un Total Return Swap est un contrat entre deux parties qui échangent le rendement d'un actif financierActifs financiersLes actifs financiers sont des actifs résultant d'accords contractuels sur les flux de trésorerie futurs ou de la détention d'instruments de capitaux propres d'une autre entité. Une clé entre eux. Dans cet accord, une partie effectue des paiements sur la base d'un taux fixe tandis que l'autre partie effectue des paiements sur la base du rendement total d'un actif sous-jacent. L'actif sous-jacent peut être une obligation, equityLes capitaux propres des actionnaires (également connus sous le nom de capitaux propres) est un compte sur le bilan d'une entreprise qui se compose du capital social plus les intérêts, ou prêt. Les banques et autres institutions financières utilisent des accords TRS pour gérer l'exposition au risque Prime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque. avec une mise de fonds minimale. Cependant, dans les années récentes, les swaps sur rendement total sont devenus plus populaires en raison de la surveillance réglementaire accrue après la prétendue manipulation des swaps sur défaillance de créditCredit Default SwapUn swap sur défaillance de crédit (CDS) est un type de dérivé de crédit qui offre à l'acheteur une protection contre le défaut et d'autres risques. L'acheteur d'un CDS effectue des paiements périodiques au vendeur jusqu'à la date d'échéance du crédit. Dans l'accord, le vendeur s'engage à ce que, si l'émetteur de la dette fait défaut, le vendeur paiera à l'acheteur toutes les primes et intérêts (CDS).

Dans un contrat TRS, la partie recevant le rendement total perçoit tout revenu généré par l'actif financier sans en être réellement propriétaire. Le bénéficiaire bénéficie de toute augmentation de prix de la valeur des actifs pendant la durée du contrat. Le séquestre doit alors payer au propriétaire de l'actif le taux d'intérêt de base pendant la durée de vie du TRS. Le propriétaire de l'actif renonce au risque associé à l'actif mais absorbe le risque d'exposition au crédit auquel l'actif est soumis. Par exemple, si le prix de l'actif baisse pendant la durée de vie du TRS, le séquestre versera au propriétaire de l'actif une somme égale au montant de la baisse du prix de l'actif.

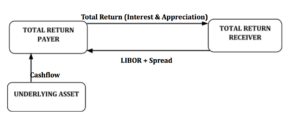

Structure d'une opération de swap sur rendement total

Un contrat TRS est composé de deux parties, c'est à dire., le payeur et le receveur. Le payeur peut être une banque, fonds de couverture, compagnie d'assurance, ou d'autres riches en espèces, gestionnaire de portefeuille de titres à revenu fixe. Le payeur du rendement total accepte de payer au récepteur TRS le rendement total d'un actif sous-jacent tout en recevant des intérêts basés sur le LIBOR de l'autre partie, le récepteur du rendement total. L'actif sous-jacent peut être une obligation d'entreprise, prêt banquaire, ou une obligation souveraine.

Le rendement total pour le récepteur comprend les paiements d'intérêts sur l'actif sous-jacent, plus toute appréciation de la valeur marchande de l'actif. Le bénéficiaire du rendement total verse au payeur (propriétaire de l'actif) un paiement basé sur le LIBOR et le montant égal à toute dépréciation de la valeur de l'actif (dans le cas où la valeur de l'actif diminue pendant la durée de vie du TRS - aucun paiement de ce type se produit si l'actif prend de la valeur, car toute appréciation de la valeur de l'actif va au récepteur TRS). Le payeur TRS (propriétaire de l'actif) achète une protection contre une éventuelle baisse de la valeur de l'actif en acceptant de payer tous les futurs rendements positifs de l'actif au récepteur TRS, en échange de flux de paiements flottants.

Qui investit dans les swaps de rendement total

Les principaux acteurs du marché des swaps sur rendement total sont les grands investisseurs institutionnels tels que les banques d'investissement, fonds communs de placement, les banques commerciales, les fonds de pension, fonds de fondsFonds de fonds (FOF)Un fonds de fonds (FOF) est un véhicule d'investissement dans lequel un fonds investit plutôt dans un portefeuille composé d'actions d'autres fonds., fonds de capital-investissement, les compagnies d'assurance, ONG, et les gouvernements. Les Special Purpose Vehicles (SPV) tels que les REIT et les CDO participent également au marché. Traditionnellement, Les transactions TRS étaient principalement entre des banques commerciales, où la banque A avait déjà dépassé ses limites de bilan, tandis que l'autre banque B avait encore une capacité de bilan disponible. La banque A pourrait retirer des actifs de son bilan et gagner un revenu supplémentaire sur ces actifs, tandis que la banque B louerait les actifs et effectuerait des paiements réguliers à la banque A, ainsi que compenser la dépréciation ou la perte de valeur.

Les hedge funds et les SPV sont considérés comme des acteurs majeurs du marché des swaps de rendement total, en utilisant TRS pour l'arbitrage de bilan à effet de levier. D'habitude, un hedge fund cherchant une exposition à des actifs particuliers paie pour l'exposition en louant les actifs de grands investisseurs institutionnels comme les banques d'investissement et les fonds communs de placement. Les hedge funds espèrent obtenir des rendements élevés de la location de l'actif, sans avoir à payer le prix fort pour en être propriétaire, optimisant ainsi leur investissement. D'autre part, le propriétaire de l'actif s'attend à générer des revenus supplémentaires sous la forme de paiements basés sur le LIBOR et d'obtenir une garantie contre les pertes en capital. Les émetteurs de CDO concluent un contrat TRS en tant que vendeurs de protection afin de s'exposer à l'actif sous-jacent sans avoir à l'acheter. Les émetteurs reçoivent des intérêts sur l'actif sous-jacent tandis que le propriétaire de l'actif atténue le risque de crédit.

Avantages des swaps de rendement total

L'un des avantages des swaps de rendement total est leur efficacité opérationnelle. Dans un accord TRS, le bénéficiaire du rendement total n'a pas à s'occuper de la collecte des intérêts, implantations, calculs de paiement, et les rapports qui sont requis dans une transaction de transfert de propriété. Le propriétaire de l'actif conserve la propriété de l'actif, et le séquestre n'a pas à s'occuper du processus de transfert d'actifs. La date d'échéance du contrat TRS et les dates de paiement sont convenues par les deux parties. La date d'échéance du contrat TRS ne doit pas nécessairement correspondre à la date d'expiration de l'actif sous-jacent.

L'autre avantage majeur d'un swap sur rendement total est qu'il permet au récepteur TRS de faire un investissement à effet de levier, utilisant ainsi au maximum son capital d'investissement. Contrairement à un accord de pension où il y a un transfert de propriété d'actifs, il n'y a pas de transfert de propriété dans un contrat TRS. Cela signifie que le bénéficiaire du rendement total n'a pas à débourser un capital substantiel pour acheter l'actif. Au lieu, un TRS permet au récepteur de bénéficier de l'actif sous-jacent sans le posséder réellement, ce qui en fait la forme de financement préférée des hedge funds et des Special Purpose Vehicles (SPV).

Risques associés à un swap de rendement total

Il existe plusieurs types de risques auxquels sont soumises les parties à un contrat TRS. L'un d'eux est le risque de contrepartie. Lorsqu'un hedge fund conclut plusieurs contrats TRS sur des actifs sous-jacents similaires, toute baisse de la valeur de ces actifs entraînera une baisse des rendements car le fonds continue d'effectuer des paiements réguliers au payeur/propriétaire du TRS. Si la baisse de la valeur des actifs se poursuit sur une période prolongée et que le hedge fund n'est pas suffisamment capitalisé, le payeur sera exposé au risque de défaillance du fonds. Le risque peut être accru par le grand secret des hedge funds et le traitement de ces actifs comme des éléments hors bilan.

Les deux parties dans un contrat TRS sont affectées par le risque de taux d'intérêt. Les paiements effectués par le bénéficiaire du rendement total sont égaux au LIBOR +/- un écart convenu. Une augmentation du LIBOR en cours d'accord augmente les paiements dus au payeur, tandis qu'une diminution du LIBOR diminue les paiements au payeur. Le risque de taux d'intérêt est plus élevé du côté du récepteur, et ils peuvent couvrir le risque par le biais de dérivés de taux d'intérêt tels que les contrats à terme.

Autres ressources

Pour plus d'informations sur les contrats de swap et les facteurs de taux d'intérêt, voir les ressources CFI suivantes :

- Swap de taux d'intérêtSwap de taux d'intérêtUn swap de taux d'intérêt est un contrat dérivé par lequel deux contreparties conviennent d'échanger un flux de paiements d'intérêts futurs contre un autre.

- Taux d'intérêt flottantTaux d'intérêt flottantUn taux d'intérêt flottant fait référence à un taux d'intérêt variable qui change au cours de la durée de la dette. C'est le contraire d'un taux fixe.

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Prime de risque sur actionsPrime de risque sur actionsLa prime de risque sur actions est la différence entre les rendements des actions/actions individuelles et le taux de rendement sans risque. C'est la compensation à l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que dans des titres sans risque.

-

Qu'est-ce qu'un échange d'actifs ?

Un swap dactifs est un contrat dérivé entre deux parties qui échangent des actifs fixes et flottants. Les transactions sont effectuées de gré à gréOver-the-Counter (OTC) Lover-the-counter (OTC) est la

-

Qu'est-ce qu'un échange de variance ?

Le swap de variance fait référence à un dérivé financier de gré à gré qui permet au détenteur de spéculer sur la volatilité future dun actif sous-jacent donné. Les porteurs utilisent des swaps de vari

la finance

- Qu'est-ce que le chiffre d'affaires total ?

- Qu'est-ce qu'Alpha ?

- Qu'est-ce qu'un rendement total annualisé ?

- Qu'est-ce que la gestion d'actifs ?

- Qu'est-ce que la rotation des actifs ?

- Qu'est-ce que le CAPM ?

- Qu'est-ce que le Cash on Cash Return ?

- Qu'est-ce qu'un échange de matières premières ?

- Qu'est-ce qu'un indice de rendement total ?

-

Qu'est-ce que le rendement du capital total ?

Qu'est-ce que le rendement du capital total ? Le retour sur capital total (ROTC) est un ratio de retour sur investissement qui quantifie le rendement quune entreprise a généré grâce à lutilisation de sa structure de capitalStructure de capitalLa ...

-

Qu'est-ce que le ROAS ?

Qu'est-ce que le ROAS ? ROAS signifie « Retour sur les dépenses publicitaires, ” une métrique financière très populaire dans le monde du marketing digital notamment, et une métrique alternative similaire au ROI, ou « Retour ...