Que sont les ratios de levier ?

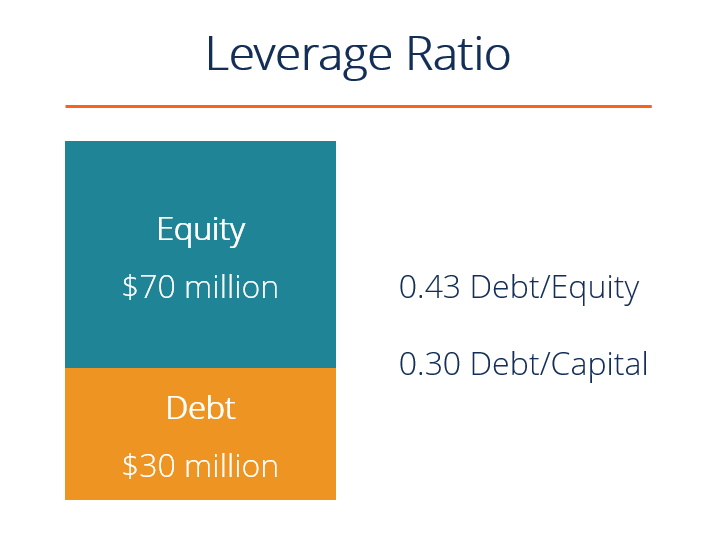

Un ratio de levier est tout type de ratio financier Glossaire des ratios d'analyse financière Glossaire des termes et définitions des termes courants des ratios d'analyse financière. Il est important de comprendre ces termes importants. qui indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité., compte de résultatCompte de résultatLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période de temps. Le bénéfice ou, ou état des flux de trésorerieCash Flow StatementUn état des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. Vous trouverez ci-dessous une illustration de deux ratios de levier courants :dette/fonds propres et dette/capital.

Liste des ratios de levier courants

Il existe plusieurs ratios de levier différents qui peuvent être considérés par les analystes de marché, investisseurs, ou prêteurs. Certains comptes considérés comme ayant une comparabilité significative avec la dette sont l'actif total, capitaux propres totaux, frais de fonctionnement, et les revenus.

Voici 5 des ratios de levier les plus couramment utilisés :

- Ratio d'endettement =Dette totale / Actif total

- Ratio d'endettement =Dette totale / Capitaux propres totaux

- Ratio dette/capital =Dette d'aujourd'hui / (Dette totale + Capitaux propres totaux)

- Ratio dette/EBITDA =Dette Totale / Bénéfice Avant Intérêts Impôts Dépréciation &Amortissement (EBITDAEBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples)

- Ratio actif/fonds propres =Total des actifs / Total des capitaux propres

Exemple de ratio de levier #1

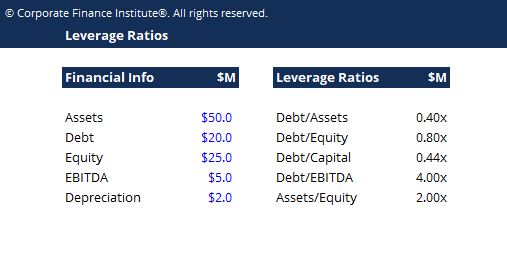

Imaginez une entreprise avec les informations financières suivantes :

- 50 millions de dollars d'actifs

- 20 millions de dollars de dette

- 25 millions de dollars de capitaux propres

- 5 millions de dollars d'EBITDA annuel

- 2 millions de dollars d'amortissement annuel

Calculez maintenant chacun des 5 ratios décrits ci-dessus comme suit :

- Dette/Actifs Ratio dette/actifLe ratio dette/actif, également appelé taux d'endettement, est un ratio de levier qui indique le pourcentage d'actifs financés par de la dette. =20 $ / 50 $ =0,40x

- Debt/EquityFinanceLes articles sur la finance de CFI sont conçus comme des guides d'auto-apprentissage pour apprendre des concepts financiers importants en ligne à votre propre rythme. Parcourez des centaines d'articles! =20 $ / 25 $ =0,80x

- Dette/Capital =20 $ / (20 $ + 25 $) =0,44x

- Dette/EBITDARatio Dette/EBITDALa dette nette sur le résultat avant intérêts, impôts, dépréciation, et le ratio d'amortissement (EBITDA) mesure le levier financier et la capacité d'une entreprise à rembourser sa dette. Essentiellement, le ratio dette nette sur EBITDA (dette/EBITDA) donne une indication sur la durée nécessaire à une entreprise pour fonctionner à son niveau actuel pour rembourser la totalité de sa dette. =20 $ / 5 $ =4,00x

- Actif/Capitaux propres =50 $ / 25 $ =2,00x

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Exemple de ratio de levier #2

Si une entreprise a un actif total de 100 millions de dollars, dette totale de 45 millions de dollars, et des capitaux propres totaux de 55 millions de dollars, alors le montant proportionnel de l'argent emprunté par rapport au total des actifs est de 0,45, ou moins de la moitié de ses ressources totales. Lorsque l'on compare la dette aux capitaux propres, le ratio pour cette entreprise est de 0,82, ce qui signifie que les capitaux propres constituent la majorité des actifs de l'entreprise.

Importance et utilisation

Les ratios de levier représentent la mesure dans laquelle une entreprise utilise de l'argent emprunté. Il évalue également la solvabilité et la structure du capital de l'entreprise. Avoir un effet de levier élevé dans la structure du capital d'une entreprise peut être risqué, mais il offre aussi des avantages.

L'utilisation de l'effet de levier est bénéfique pendant les périodes où l'entreprise réalise des bénéfices, au fur et à mesure qu'ils s'amplifient. D'autre part, une entreprise fortement endettée aura des problèmes si elle subit une baisse de sa rentabilité et peut courir un risque de défaut plus élevé qu'une entreprise non endettée ou moins endettée dans la même situation.

Finalement, l'analyse du niveau d'endettement existant est un facteur important que les créanciers prennent en considération lorsqu'une entreprise souhaite demander un nouvel emprunt.

Essentiellement, l'effet de levier ajoute du risque, mais il crée également une récompense si les choses se passent bien.

Quels sont les différents types de ratios de levier ?

1 Levier opérationnel

Un ratio de levier d'exploitation fait référence au pourcentage ou au ratio des coûts fixes sur les coûts variables. Une entreprise qui a un levier d'exploitation élevé supporte une grande partie des coûts fixes de ses opérations et est une entreprise à forte intensité de capital. De petits changements dans le volume des ventes entraîneraient un changement important dans les bénéfices et le retour sur investissement. Un scénario négatif pour ce type d'entreprise pourrait être lorsque ses coûts fixes élevés ne sont pas couverts par les bénéfices parce que la demande du marché pour le produit diminue. Un exemple d'entreprise à forte intensité de capital est une entreprise de fabrication d'automobiles.

Si le rapport entre les coûts fixes et les revenus est élevé (c'est-à-dire,>50 %) l'entreprise dispose d'un levier d'exploitation important. Si le rapport entre les coûts fixes et les revenus est faible (c'est-à-dire, <20 %), l'entreprise a peu de levier d'exploitation.

2 Levier financier

Un ratio de levier financier fait référence au montant de l'obligation ou de la dette qu'une entreprise a utilisé ou utilisera pour financer ses activités commerciales. En utilisant des fonds empruntés, au lieu de fonds d'actions, peut réellement améliorer le rendement des capitaux propres et le bénéfice par action de l'entreprise, à condition que l'augmentation des revenus soit supérieure aux intérêts payés sur les prêts. Une utilisation excessive du financement peut conduire au défaut de paiement et à la faillite. Voir les ratios de levier financier les plus courants décrits ci-dessus.

3 Effet de levier combiné

Un ratio de levier combiné fait référence à la combinaison de l'utilisation du levier d'exploitation et du levier financier. Par exemple, lors de la consultation du bilan et du compte de résultat, le levier d'exploitation influence la moitié supérieure du compte de résultat par le biais du résultat d'exploitation tandis que la moitié inférieure est constituée du levier financier, dans lequel le bénéfice par action pour les actionnaires peut être évalué.

Comment se crée l'effet de levier ?

L'effet de levier se crée à travers diverses situations :

- Une entreprise s'endette pour acheter des actifs spécifiques. Ceci est appelé «prêt adossé à des actifs» et est très courant dans l'immobilier et les achats d'actifs fixes comme la propriété, plante, et équipementsPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, (EPP).

- Une entreprise emprunte de l'argent en fonction de la solvabilité globale de l'entreprise. Il s'agit généralement d'un type de « prêt de trésorerie » et n'est généralement disponible que pour les grandes entreprises.

- Lorsqu'une entreprise emprunte de l'argent pour financer une acquisition (en savoir plus sur le processus de fusions et acquisitionsProcessus de fusions et acquisitions de fusions et acquisitionsCe guide vous guide à travers toutes les étapes du processus de fusion et acquisition. Découvrez comment les fusions et acquisitions et les transactions sont réalisées. Dans ce guide, nous allons décrire le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques vs. financiers), l'importance des synergies, et frais de transaction).

- Lorsqu'une société de capital-investissement (ou une autre société) effectue un LBO (Leveraged Buyout) Un LBO (Leveraged Buyout) est une transaction par laquelle une entreprise est acquise en utilisant la dette comme principale source de contrepartie. (LBO).

- Lorsqu'une personne traite des options, avenir, marges, ou d'autres instruments financiers.

- Lorsqu'une personne achète une maison et décide d'emprunter des fonds auprès d'une institution financière pour couvrir une partie du prix. Si la propriété est revendue à une valeur supérieure, un gain est réalisé.

- Les investisseurs en actions décident d'emprunter de l'argent pour tirer parti de leur portefeuille d'investissement.

- Une entreprise augmente ses coûts fixesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification en fonction de l'effet de levier de ses opérations. Les coûts fixes ne modifient pas la structure du capital de l'entreprise, mais ils augmentent le levier d'exploitation qui augmentera/diminuera de manière disproportionnée les bénéfices par rapport aux revenus.

Quels sont les risques d'un levier opérationnel et d'un levier financier élevés ?

Si l'effet de levier peut multiplier les gains, il peut également multiplier les risques. Avoir à la fois des ratios de levier opérationnel et financier élevés peut être très risqué pour une entreprise. Un ratio de levier d'exploitation élevé illustre qu'une entreprise génère peu de ventes, a encore des coûts ou des marges élevés qui doivent être couverts. Cela peut entraîner un objectif de revenu inférieur ou un bénéfice d'exploitation insuffisant pour couvrir d'autres dépenses et entraînera des bénéfices négatifs pour l'entreprise. D'autre part, des ratios de levier financier élevés surviennent lorsque le retour sur investissement (ROI) ne dépasse pas les intérêts payés sur les prêts. Cela réduira considérablement la rentabilité et le bénéfice par action de l'entreprise.

Taux de couverture

Outre les ratios mentionnés ci-dessus, nous pouvons également utiliser les ratios de couvertureRatio de couvertureUn ratio de couverture est utilisé pour mesurer la capacité d'une entreprise à payer ses obligations financières. Un ratio plus élevé indique une plus grande capacité à honorer ses obligations en conjonction avec les ratios de levier pour mesurer la capacité d'une entreprise à payer ses obligations financières. .

Les taux de couverture les plus courants sont :

- Ratio de couverture des intérêtsRatio de couverture des intérêtsLe ratio de couverture des intérêts (ICR) est un ratio financier utilisé pour déterminer la capacité d'une entreprise à payer les intérêts sur sa dette en cours. : La capacité d'une entreprise à payer les frais d'intérêtsFrais d'intérêtsLes frais d'intérêts découlent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi (uniquement) sur sa dette

- Ratio de couverture du service de la dette :La capacité d'une entreprise à payer toutes les obligations de la dette, y compris le remboursement du capital et des intérêts

- Ratio de couverture en espèces : La capacité d'une entreprise à payer les intérêts débiteurs avec son solde de trésorerie

- Ratio de couverture des actifs : La capacité d'une entreprise à rembourser ses dettes avec ses actifs

Ressources additionnelles

Ce guide des ratios de levier a introduit les principaux ratios, L'équité de la dette, Dette/Capital, Dette/EBITDA, etc. Vous trouverez ci-dessous des ressources supplémentaires pertinentes de la FCI pour vous aider à faire progresser votre carrière.

- Ratios de couvertureRatio de couvertureUn ratio de couverture est utilisé pour mesurer la capacité d'une entreprise à payer ses obligations financières. Un ratio plus élevé indique une plus grande capacité à respecter les obligations

- Multiples d'évaluationAnalyse des multiplesL'analyse des multiples est une technique d'évaluation qui utilise différentes mesures financières de sociétés comparables pour évaluer une société cible.

- EV/EBITDAEV/EBITDAEV/EBITDA est utilisé dans l'évaluation pour comparer la valeur d'entreprises similaires en évaluant leur valeur d'entreprise (EV) à un multiple d'EBITDA par rapport à une moyenne. Dans ce guide, nous allons décomposer le multiple EV/EBTIDA en ses différentes composantes, et vous expliquer comment le calculer étape par étape

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Que sont les acheteurs de dettes indésirables ?

Si vous avez déjà eu une facture en souffrance envoyée aux recouvrements, vous avez peut-être rencontré un acheteur de dettes indésirables. Ces entreprises achètent des comptes en souffrance auprès du

-

Que sont les acheteurs de dettes indésirables ?

Si vous avez déjà eu une facture en souffrance envoyée aux recouvrements, vous avez peut-être rencontré un acheteur de dettes indésirables. Ces entreprises achètent des comptes en souffrance auprès du

la finance

- Que sont les prêts-subventions ?

- Que sont les frais d'annulation de dette ?

- Que sont les ratios d'activité ?

- Quels sont les ratios spécifiques à la banque ?

- Que sont les ratios de financement d'entreprise?

- Que sont les ratios d'analyse de crédit ?

- Que sont les pactes de dette ?

- Que sont les frais d'émission de dette ?

- Quels sont les ratios de rendement ajustés en fonction du risque ?

-

Quelles sont les sources de financement?

Quelles sont les sources de financement? Les entreprises recherchent toujours des sources de financement pour développer leur activité. Le financement, aussi appelé financement, représente un acte dapport de ressources pour financer un progr...

-

Que sont les ratios comptables ?

Que sont les ratios comptables ? Les ratios comptables couvrent un large éventail de ratios utilisés par les comptables et agissent comme différents indicateurs qui mesurent la rentabilité, liquiditéLiquiditéSur les marchés financier...