Qu'est-ce qu'un Leverage Buyout (LBO) ?

En finance d'entreprise, un LBO (LBO) est une opération par laquelle une entreprise est acquise en utilisant la dette comme principale source de contrepartie. Ces transactions se produisent généralement lorsqu'une société de capital-investissement (PE)Pourquoi le capital-investissementPourquoi le capital-investissement est une question d'entretien courante sur le capital-investissement que vous rencontrerez si vous passez par le processus d'entretien dans une société de capital-investissement emprunte autant qu'elle le peut à une variété de prêteurs (jusqu'à 70 ou 80 pour cent du prix d'achat) et finance le solde avec leurs propres fonds propres.

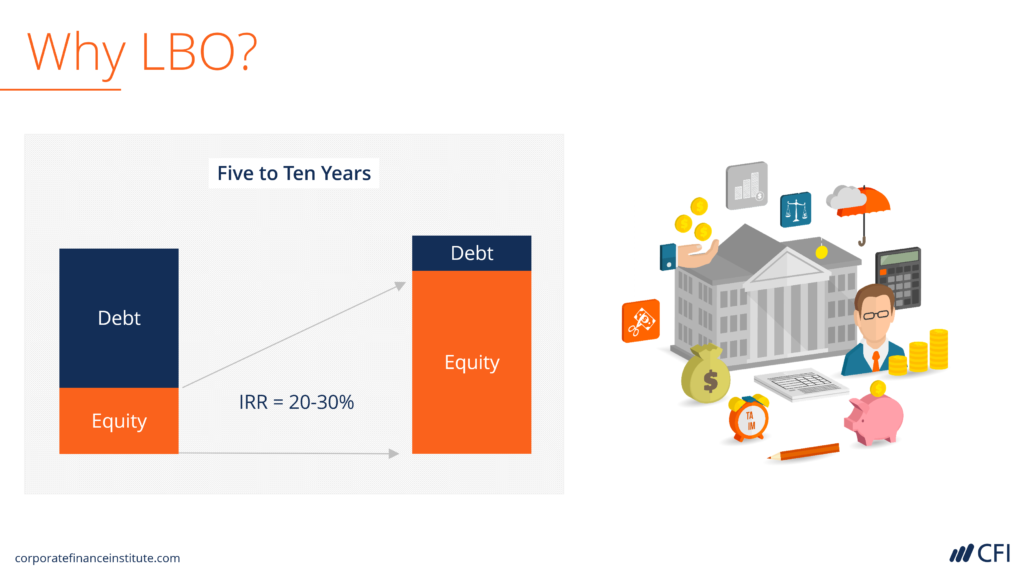

Pourquoi les sociétés de capital-investissement utilisent-elles autant de levier ?

Tout simplement, l'utilisation de l'effet de levier (dette) améliore les rendements attendus de la société de capital-investissement. En mettant le moins d'argent possible, Sociétés de capital-investissementTop 10 des sociétés de capital-investissementQui sont les 10 premières sociétés de capital-investissement au monde ? Notre liste des dix plus grandes entreprises de PE, classés par capital total levé. Stratégies communes au sein de P.E. inclure les LBO, capital-risque, capital de croissance, investissements en difficulté et capital mezzanine. peut obtenir un retour sur capitaux propres (ROE) et un taux de rendement interne (TRI) importants.Taux de rendement interne (TRI)Le taux de rendement interne (TRI) est le taux d'actualisation qui rend la valeur actuelle nette (VAN) d'un projet nulle . En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement., en supposant que tout se passe comme prévu. Étant donné que les sociétés de capital-investissement sont rémunérées en fonction de leurs rendements financiers, l'utilisation de l'effet de levier dans un LBO est essentielle pour atteindre leurs TRI ciblés (généralement 20-30 % ou plus).

Alors que l'effet de levier augmente les rendements des actions, l'inconvénient est qu'il augmente également le risque. En attachant plusieurs tranches de dette à une société en exploitation, la société de capital-investissement augmente considérablement le risque de la transaction (c'est pourquoi les LBO choisissent généralement des sociétés stables). Si les flux de trésorerie sont serrés et que l'économie de l'entreprise connaît un ralentissement, elle peut ne pas être en mesure de rembourser la dette et devra se restructurer, effaçant très probablement tous les rendements du promoteur d'actions.

Quel type d'entreprise est un bon candidat pour un LBO ?

En général, des entreprises matures, stable, non cyclique, prévisible, etc. sont de bons candidats pour un LBO.

Compte tenu du montant de la dette qui pèsera sur l'entreprise, il est important que les flux de trésorerieFlux de trésorerieFlux de trésorerie (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, institution, ou l'individu a. En finance, le terme est utilisé pour décrire le montant d'argent (monnaie) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de FK prévisibles, avec des marges élevées et des dépenses d'investissement relativement faibles. Ce flux de trésorerie régulier est ce qui permet à l'entreprise d'assurer facilement le service de sa dette. Dans l'exemple ci-dessous, vous pouvez voir dans les graphiques comment tous les flux de trésorerie disponibles servent au remboursement de la dette et le solde total de la dette (graphique à l'extrême droite) diminue régulièrement au fil du temps.

La capture d'écran ci-dessus est issue de la formation LBO Model Training de CFI.

Quelles sont les étapes d'un Leverage Buyout (LBO) ?

L'analyse LBO commence par la construction d'un modèle financier pour la société d'exploitation sur une base autonome. Cela signifie établir une prévision à cinq ans (en moyenne) et calculer une valeur terminale. comptabilité, modélisation financière, évaluation, commerce, économie, et plus. pour la dernière période.

L'analyse sera transmise aux banques et autres prêteurs afin d'essayer d'obtenir autant de dettes que possible afin de maximiser les rendements des capitaux propres. Une fois le montant et le taux de financement par emprunt déterminés, ensuite, le modèle est mis à jour et les termes définitifs de l'accord sont mis en place.

Après la clôture de la transaction, le travail vient de commencer, comme la société de capital-investissement et la direction doivent ajouter de la valeur à l'entreprise en augmentant le chiffre d'affaires, réduire les coûts, rembourser la dette, et enfin réalisant leur retour.

Résumé des étapes d'un rachat à effet de levier :

- Construire une prévision financière pour l'entreprise cible

- Liez les trois états financiers et calculez le cash-flow libre de l'entreprise

- Créer les échéanciers d'intérêts et de dettesÉchéancier de dettesUn échéancier de dettes présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

- Modélisez les mesures de crédit pour voir quel effet de levier la transaction peut gérer

- Calculer le cash-flow disponible pour le sponsor (généralement une société de capital-investissement)

- Déterminer le taux de rendement interne (TRI) pour le commanditaire

- Effectuer une analyse de sensibilitéQu'est-ce que l'analyse de sensibilité ?L'analyse de sensibilité est un outil utilisé dans la modélisation financière pour analyser comment les différentes valeurs d'un ensemble de variables indépendantes affectent une variable dépendante

Source de l'image :cours sur le rachat par effet de levier de CFI.

Modélisation financière LBO

Lorsqu'il s'agit d'une opération de LBO, la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est réalisée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle. cela est nécessaire peut devenir assez compliqué. La complexité supplémentaire découle des éléments uniques suivants d'un rachat par emprunt :

- Un haut degré de levier

- Plusieurs tranches de financement par emprunt

- Des covenants bancaires complexes

- Émission d'actions privilégiées

- Rémunération en actions de la direction

- Améliorations opérationnelles ciblées dans l'entreprise

Vous trouverez ci-dessous une capture d'écran d'un modèle LBO dans Excel. Il s'agit de l'un des nombreux modèles de modélisation financière proposés dans les cours de la FCI.

Pour en savoir plus sur le modèle ci-dessus avec des instructions étape par étape, lancez dès maintenant le cours de modélisation financière LBO de CFI !

Information additionnelle

En savoir plus sur un type spécifique de LBO appelé Management Buyout (MBO). Consultez notre section ressources pour en savoir plus sur la finance d'entreprise, et explorez la carte de carrière de CFI pour trouver le chemin qui vous convient. Démarquez-vous de la foule avec des cours de modélisation financière et des certifications financières.

Autres ressources pertinentes de la FCI :

- Guide gratuit des meilleures pratiques de modélisation financièreGuide gratuit de modélisation financièreCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Guide de modélisation DCFGuide gratuit de formation sur les modèles DCFUn modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision des flux de trésorerie disponibles non endettés d'une entreprise

- Comment lier les 3 états financiersComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- Carte de carrière en finance d'entreprise

-

Qu'est-ce que la dette d'entreprise ?

La dette de capital-risque est un type de financement par emprunt obtenu par des entreprises et des startups en phase de démarrage. Ce guide décrit les 17 mesures dévaluation du commerce électronique

-

Qu'est-ce que la valeur nette d'une maison?

Si vous songez à emprunter sur votre maison, il est important de comprendre ce quest la valeur nette dune maison et de quelle valeur vous disposez. La valeur nette de votre maison est la valeur marc

Finances

- Qu'est-ce qu'un Backstop ?

- Qu'est-ce que le capital ?

- Qu'est-ce que la dette ?

- Qu'est-ce que la capacité d'endettement ?

- Qu'est-ce que la consolidation de dettes ?

- Qu'est-ce qu'un défaut de paiement ?

- Qu'est-ce que le financement par emprunt ?

- Qu'est-ce que le refinancement de la dette ?

- Qu'est-ce que la restructuration de la dette ?

-

Qu'est-ce que l'équité négative?

Qu'est-ce que l'équité négative? Le concept de fonds propres négatifs apparaît lorsque la valeur dun actif (qui a été financé par la dette) tombe en dessous du montant du prêt/hypothèque qui est dû à la banque en échange de lactifAct...

-

Qu'est-ce que la dette unitranche ?

Qu'est-ce que la dette unitranche ? Une Dette Unitranche est une structure de prêt hybride qui combine dette senior et dette subordonnée Dette senior et dette subordonnée Afin dappréhender la dette senior et subordonnée, nous devons dab...