Que sont les mesures de l'effet de levier ?

Les mesures de l'effet de levier visent à quantifier le risque commercial auquel une entreprise donnée est actuellement confrontée. Le risque commercial fait référence à la variation des revenus qu'une entreprise peut s'attendre à voir, et la sensibilité du revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers est de changements dans les revenus. Les mesures de l'effet de levier visent à montrer comment les coûts fixes et variables de l'entrepriseCoûts fixes et variablesCoût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon qui peut avoir un impact sur la rentabilité lorsque les revenus changent. Dans cet article, nous nous pencherons sur l'effet de levier opérationnel (OLE), Effet de levier financier (FLE), et les ratios d'effet de levier total (TLE).

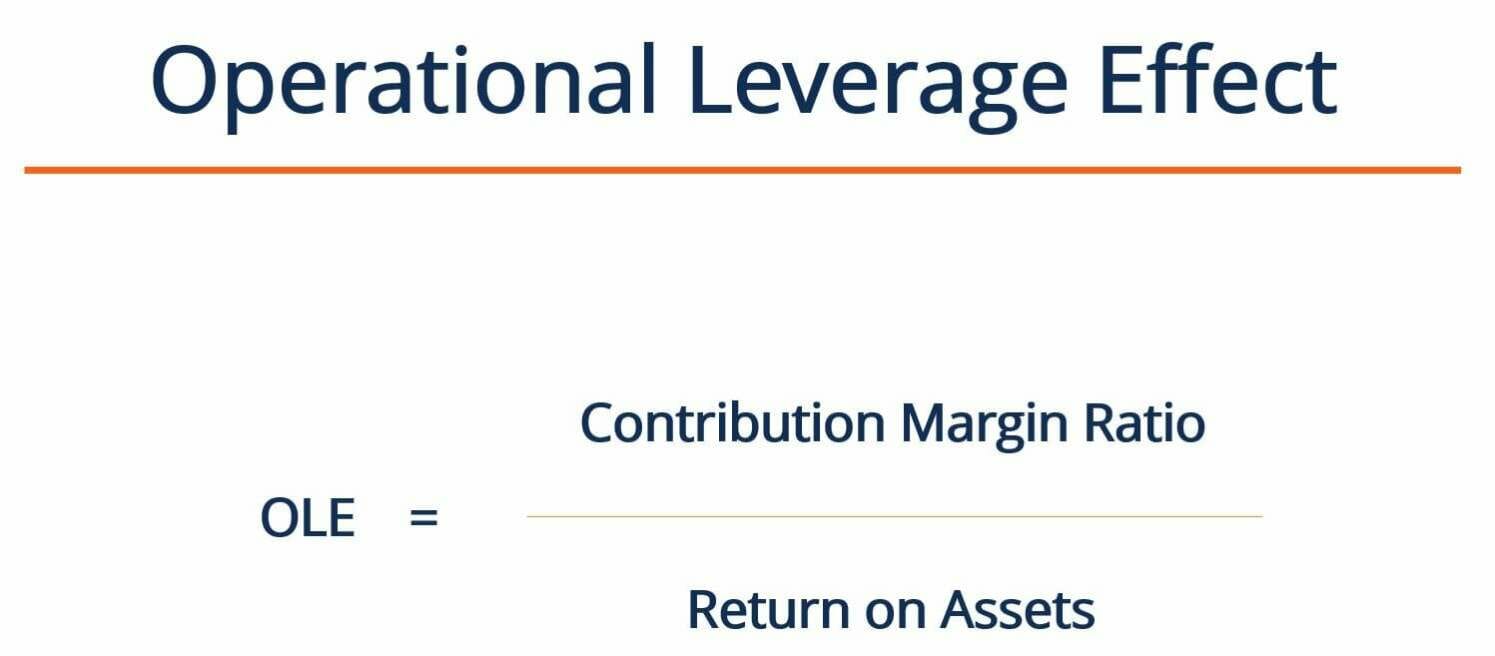

Mesure de l'effet de levier opérationnel

L'effet de levier opérationnel est utilisé pour générer une estimation de la façon dont les changements dans ROAReturn on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de mesure du retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à son actif total. (rendement des actifs) et le résultat net sont liés à l'évolution du volume des ventes. La mesure est particulièrement utile pour les entreprises qui opèrent avec des coûts fixes assez élevés et qui ont tendance à voir beaucoup de variations dans leurs revenus.

Pour calculer la mesure de l'effet de levier opérationnel (OLE), on peut utiliser la formule suivante :

Si une entreprise signale un effet de levier opérationnel supérieur à 1, l'entreprise est dite à effet de levier opérationnel (c'est-à-dire, avec frais fixes). L'importance du levier opérationnel dépend de la façon dont l'OLE de l'entreprise se compare à l'OLE des entreprises concurrentes. L'examen de l'évolution de l'OLE de l'entreprise au fil du temps nous permet également de mieux comprendre l'entreprise.

Si l'OLE est égal à 1, alors tous les frais encourus par l'entreprise sont variables. Ainsi, une augmentation ou une diminution des ventes entraînerait une augmentation ou une diminution proportionnelle du ROA.

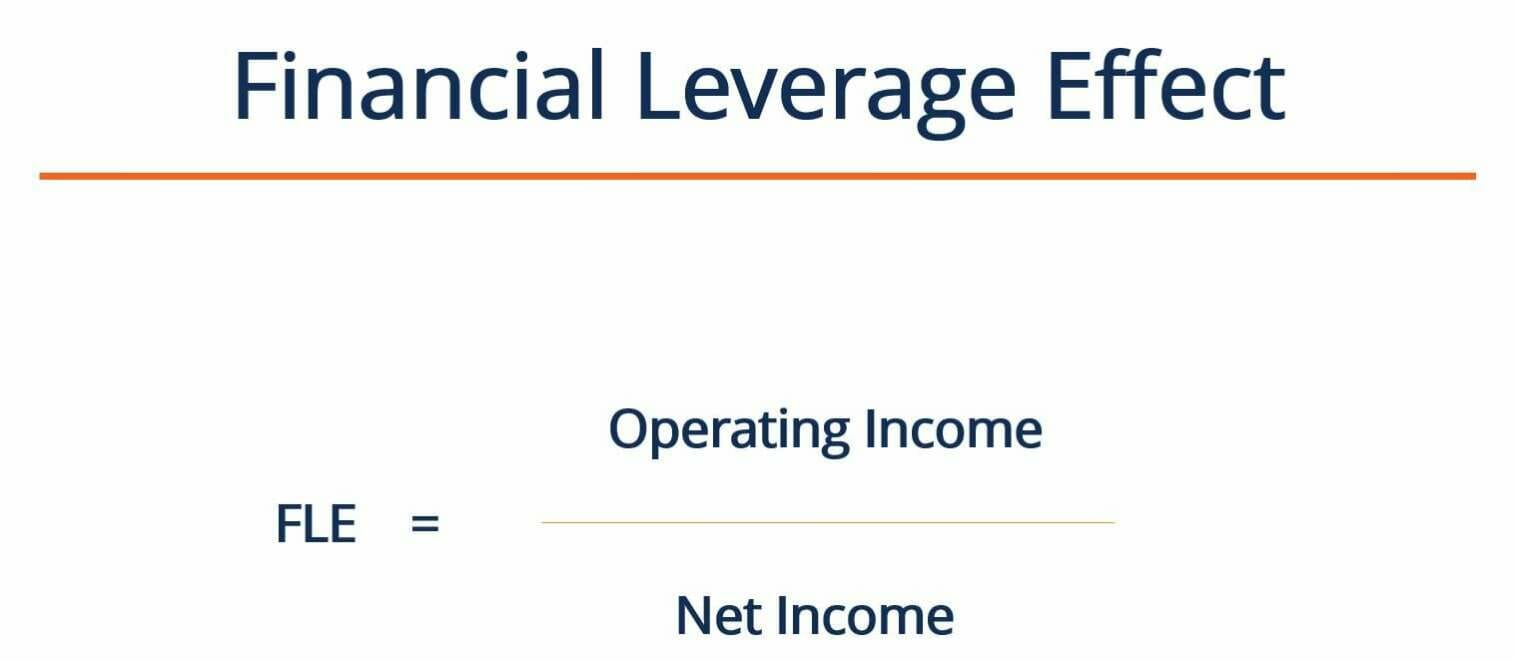

Mesure de l'effet de levier financier

Organisations qui utilisent la dette dans leur structure du capital Structure du capital La structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise est confrontée à plus de risques commerciaux que les organisations purement financées par fonds propres. Étant donné que ces sociétés sont tenues de verser régulièrement des intérêts aux prêteurs, ils sont également plus exploités sur le plan opérationnel. C'est parce qu'il y aura toujours une fuite de trésorerie - les paiements d'intérêts - qui peuvent entraver la rentabilité de l'entreprise. Les investisseurs considèrent les entreprises qui utilisent beaucoup de financement par emprunt comme plus risquées. En effet, plus une entreprise s'endette, plus la probabilité que l'entreprise fasse défaut sur ses prêts est élevée.

Pour mesurer l'effet de levier financier, on peut utiliser l'équation suivante :

La mesure FLE permet de quantifier la sensibilité du résultat net au résultat opérationnel. Les principaux postes séparant ces chiffres sont les intérêts de la société, impôts, et dépréciation et amortissement. Ces coûts dépendent fortement de la structure du capital de l'entreprise. Le FLE vise à mesurer le degré de levier financier auquel une entreprise est confrontée, sur la base de sa structure de capital.

Supposons que le FLE d'une entreprise donnée soit de 1,5. Cela signifie que si son résultat d'exploitation augmentait de 10 %, alors son revenu net augmenterait de 15 %. Vous trouvez l'effet sur le résultat net en multipliant la variation du résultat d'exploitation par le nombre FLE.

Mesure de l'effet de levier total

L'effet de levier total (TLE) est une combinaison du FLE et de l'OLE. Il peut être calculé à l'aide de l'équation suivante :

La mesure TLE agrège à la fois les mesures FLE et OLE en un seul nombre qui vise à englober l'état global de l'effet de levier de l'entreprise. Le TLE prend en compte l'ensemble des leviers financiers et opérationnels auxquels une entreprise est confrontée, et quantifie le risque commercial global de l'entreprise en raison de l'effet de levier.

Les TLE peuvent être calculés pour plusieurs entreprises du même secteur afin de voir quelles entreprises sont les plus endettées. Les TLE historiques d'une entreprise peuvent également être consultés pour voir si l'entreprise est tendance, heures supplémentaires, vers être plus, ou moins, à effet de levier.

Ressources additionnelles

Merci d'avoir lu l'explication de la FCI sur les mesures de l'effet de levier. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Fonction NPVFonction NPVLa fonction NPV est classée sous les fonctions financières d'Excel. Il calculera la valeur actuelle nette (VAN) pour les flux de trésorerie périodiques. La VAN sera calculée pour un investissement en utilisant un taux d'actualisation et une série de flux de trésorerie futurs. En modélisation financière, la fonction NPV est utile pour déterminer la valeur d'une entreprise

- Taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui met à zéro la valeur actuelle nette (VAN) d'un projet. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.

- Période de récupérationPériode de récupérationLa période de récupération indique le temps qu'il faut à une entreprise pour récupérer un investissement.

- Modèle de modèle DCFModèle de modèle DCFCe modèle de modèle DCF vous fournit une base pour créer votre propre modèle de flux de trésorerie actualisés avec différentes hypothèses

-

Que sont les actifs monétaires ?

Les actifs monétaires sont des actifs qui ont une valeur fixe en termes dunités monétaires (par exemple, dollars, euros, yen). Ils sont indiqués comme une valeur fixe en dollars, même lorsque des fact

-

Que sont les actifs non monétaires ?

Les actifs non monétaires sont des actifs dont la valeur change fréquemment en réponse aux changements des conditions économiques et du marché. Les actifs figurent au bilan dans les actifs incorporels

Finances

- Quels sont les frais d'agence ?

- Que sont les actions CCPPO ?

- Quels sont les statuts de l'entreprise?

- Que sont les obligations d'entreprise ?

- Que sont les gains ?

- Que sont les ratios d'efficacité ?

- Que sont les réserves excédentaires ?

- Que sont les obligations de fidélité ?

- Que sont les mesures d'austérité économique ?

-

Que sont les mesures de l'effet de levier ?

Que sont les mesures de l'effet de levier ? Les mesures de leffet de levier visent à quantifier le risque commercial auquel une entreprise donnée est actuellement confrontée. Le risque commercial fait référence à la variation des revenus quune ...

-

Que sont les ratios de levier ?

Que sont les ratios de levier ? Un ratio de levier est tout type de ratio financier Glossaire des ratios danalyse financière Glossaire des termes et définitions des termes courants des ratios danalyse financière. Il est important de...