Qu'est-ce que le rendement du dividende à terme ?

Le rendement du dividende à terme fait référence à la projection du dividende annuel d'une entreprise. Il est calculé en pourcentage du cours actuel de l'action. Pour de nombreux investisseurs, les dividendes versés par les entreprises sont l'une de leurs principales sources de revenus, un autre étant une appréciation du cours de l'action. Lorsque les cours boursiers baissent, les dividendes constituent une source de revenus fiableFlux de revenusLes flux de revenus sont les différentes sources à partir desquelles une entreprise gagne de l'argent en vendant des biens ou en fournissant des services. Les types de.

Pour déterminer le montant des dividendes que les investisseurs recevront, les entreprises tiennent souvent compte des dividendes passés et prévus. Et c'est ce qui nous amène aux deux types de dividendes :les dividendes à terme et les dividendes suiveurs.

Comprendre les rendements des dividendes

Les entreprises partagent leurs bénéfices nets avec les investisseurs sous forme de dividendes, mais ils doivent être approuvés par le conseil d'administrationConseil d'administrationUn conseil d'administration est un panel de personnes élues pour représenter les actionnaires. Toute entreprise publique est tenue de mettre en place un conseil d'administration. premier. Ainsi, même si une entreprise a réalisé d'énormes bénéfices au cours d'une période donnée, le conseil doit approuver tout versement de dividendes. Les dividendes peuvent être versés à tout moment, mais sont le plus souvent payés annuellement ou trimestriellement.

Les entreprises plus jeunes conservent généralement une plus grande partie de leurs bénéfices à réinvestir pour développer leur activité, et ne peut pas verser de dividendes du tout, alors que les entreprises établies peuvent verser une part considérable de leur revenu net sous forme de dividendes.

Comment calculer les rendements des dividendes

Les investisseurs et les analystes utilisent une formule particulière pour calculer le rendement du dividende. Voici un exemple pour illustrer la différence entre les dividendes à terme et les dividendes de suivi :

Considérez la société ABC, dont le cours actuel de l'action est de 50 $. Supposons que la société a versé les dividendes suivants au cours de la dernière année :

- Mars : 0,50 $ par action

- Juin :0,50 $ par action

- Septembre : 0,50 $ par action

- Décembre :1 $ par action

Au total, La société ABC a payé 2,50 $ en dividendes pour chaque action au cours de l'année écoulée.

Pour calculer le paiement du dividende de suivi, divisez le dividende total par le cours de l'action et multipliez le résultat par 100 :(2,50 $ / 50 $) *100 = 5% .

Cependant, toutes les entreprises n'utilisent pas la technique ci-dessus pour calculer le rendement du dividende. Certains utilisent plutôt un calcul de rendement du dividende à terme.

Contrairement à la méthode de suivi, la méthode du rendement du dividende à terme estime les paiements de dividendes pour les 12 prochains mois. En raison de sa nature, il est préférable de l'utiliser dans les situations où les paiements de dividendes peuvent être prévus avec une précision raisonnable.

Dans l'exemple de la société ABC, le dernier paiement était de 1 $ par action. Si le paiement trimestriel de l'entreprise devait rester constant, il distribuerait des dividendes totaux de 4,00 $ par action l'année suivante. Cela signifie que le rendement du dividende à terme serait calculé comme suit :(4 $ / 50 $) * 100 = 8% .

Importance des rendements des dividendes

Pour montrer la pertinence des rendements des dividendes, considérer deux entreprises, Y et Z. Le cours de l'action de la société Y est de 20 $, et il verse des dividendes annuels de 1 $ pour chaque action. Le cours de l'action de la société Z est de 40 $, et il verse également un dividende annuel de 1 $ par action.

Le rendement du dividende pour :

Entreprise Y =(1$/1$20)*100 % = 5%

Entreprise Z =(1$/40$)*100 = 2,5%

Compte tenu des deux cas ci-dessus, un investisseur intéressé par les revenus de dividendes opterait probablement pour les actions de la société Y car elle paie deux fois le pourcentage des dividendes, par rapport à la société Z. Si le cours de l'action de la société Y atteint le même prix que celui de l'action de la société Z, alors les investisseurs de la société Y recevraient beaucoup plus d'argent en dividendes que les investisseurs de la société Z.

Des rendements de dividendes élevés rendent souvent une entreprise plus attrayante pour les investisseurs. Cependant, ils limitent le potentiel de croissance d'une entreprise. En effet, chaque dollar versé en dividendes représente de l'argent qui n'est pas utilisé pour réinvestir, grandir, et développer l'entreprise.

Quand utiliser les rendements de dividendes à terme et à terme

Lorsque les versements de dividendes versés au cours d'une année diffèrent sensiblement, l'approche la plus sensée à utiliser est le rendement du dividende glissant. En revanche, si l'entreprise envisage d'utiliser un paiement régulier de dividendes Politique de dividendeLa politique de dividende d'une entreprise dicte le montant des dividendes versés par l'entreprise à ses actionnaires et la fréquence à laquelle les dividendes sont payés pour les 12 prochains mois, le rendement du dividende à terme est une mesure plus précise à utiliser.

Points clés à retenir

Les rendements de dividendes à terme représentent le paiement projeté qui doit être versé au cours d'une période donnée dans le futur. Il est utilisé par les investisseurs pour calculer les rendements d'une action ou d'un portefeuille d'actions en particulier. Pour calculer le rendement du dividende à terme, les analystes prennent le dernier dividende trimestriel puis l'annulent pour refléter le paiement d'une année complète. Le résultat est ensuite divisé par le cours de l'action.

La méthode de calcul des dividendes mentionnée ci-dessus est différente de l'approche des dividendes glissants. Cette dernière consiste à calculer le total des dividendes versés au cours de l'année précédente, puis en divisant cette somme par le cours de l'action.

Étant donné que les montants des dividendes ne changent souvent pas beaucoup, le montant absolu en dollars du rendement du dividende est principalement affecté par les variations du cours de l'action.

Grand, les entreprises bien établies ont tendance à verser des dividendes plus élevés que les plus petites, des entreprises plus récentes.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Rendement des gains en capital Rendement des gains en capital Le rendement des gains en capital (CGY) est l'appréciation du prix d'un investissement ou d'un titre exprimé en pourcentage. Étant donné que le calcul du rendement du gain en capital fait intervenir le prix du marché d'un titre au fil du temps, il peut être utilisé pour analyser la fluctuation du prix de marché d'un titre. Voir calcul et exemple

- Dividend Payout RatioDividend Payout RatioDividend Payout Ratio est le montant des dividendes versés aux actionnaires par rapport au montant total des revenus nets générés par une entreprise. Formule, Exemple

- Dates de dividendes importantesDates de dividendes importantesPour comprendre les actions versant des dividendes, la connaissance des dates importantes des dividendes est cruciale. Un dividende se présente généralement sous la forme d'une distribution en espèces versée aux investisseurs sur les bénéfices de l'entreprise.

- Modèle d'actualisation des dividendes sur plusieurs périodesModèle d'actualisation des dividendes sur plusieurs périodesUn modèle d'actualisation des dividendes sur plusieurs périodes est une variante du modèle d'actualisation des dividendes. Il est souvent utilisé dans les situations où un investisseur s'attend à acheter

-

Qu'est-ce que l'intégration en aval ?

Lintégration en aval est une forme dintégration verticaleIntégration verticaleUne intégration verticale, cest lorsquune entreprise étend ses opérations au sein de sa chaîne dapprovisionnement. Cela si

-

Rendement du dividende

Vous nêtes pas sûr de la différence entre un dividende et un rendement de dividende ? Pas de problème! Nous ne nous contenterons pas de vous mettre au clair et de vous apprendre quelques mathématiques

la finance

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que le rendement des gains en capital (CGY) ?

- Qu'est-ce que la récupération ?

- Qu'est-ce qu'un dividende ?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Qu'est-ce que le taux de distribution des dividendes (DPR) ?

- Qu'est-ce que le dividende par action (DPS) ?

- Qu'est-ce que le rendement du dividende ?

- Qu'est-ce qu'une politique de dividende ?

-

Qu'est-ce que la politique de dividende stable ?

Qu'est-ce que la politique de dividende stable ? Une entreprise avec une politique de dividende stable verse un dividende stable à chaque période donnée, quelle que soit la volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du ...

-

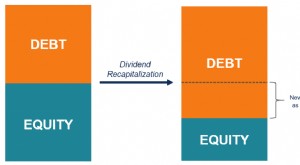

Qu'est-ce que la recapitalisation des dividendes ?

Qu'est-ce que la recapitalisation des dividendes ? La recapitalisation des dividendes (souvent appelée récapitulation des dividendes) est un type de recapitalisation à effet de levier qui implique lémission dune nouvelle dette par une entreprise privé...