Qu'est-ce que le dividende par action (DPS) ?

Le dividende par action (DPS) est le montant total des dividendes. Dividende Un dividende est une part des bénéfices et des bénéfices non répartis qu'une entreprise verse à ses actionnaires. Lorsqu'une entreprise génère un bénéfice et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividendes. attribué à chaque action individuelle en circulation Actions moyennes pondérées en circulation Les actions moyennes pondérées en circulation font référence au nombre d'actions d'une société calculé après ajustement pour tenir compte des variations du capital social au cours d'une période de déclaration. Le nombre moyen pondéré d'actions en circulation est utilisé dans le calcul de mesures telles que le bénéfice par action (BPA) sur les états financiers d'une entreprise. Le calcul du dividende par action permet à un investisseur de déterminer le revenu de l'entreprise qu'il recevra par action. Les dividendes sont généralement un paiement en espèces versé aux investisseurs d'une entreprise, bien qu'il existe d'autres types de paiement qui peuvent être reçus (discutés ci-dessous).

Formule de dividende par action

La formule de calcul du dividende par action comporte deux variantes :

Dividende par action =Total des dividendes payés / Actions en circulation

ou

Dividende par action =Bénéfice par action x Ratio de distribution du dividende

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Types de dividendes

Bien que les dividendes soient généralement un paiement en espèces payé aux investisseurs, Ce n'est pas toujours le cas. Il existe plusieurs types de dividendes, tel que:

1. Dividendes en espèces

Il s'agit de la forme de dividende par action la plus courante qu'un investisseur recevra. Il s'agit simplement d'un paiement en espèces et la valeur peut être calculée par l'une des deux formules ci-dessus.

2. Dividendes fonciers

La société émet un dividende sous la forme d'un actif tel qu'un bien immobilier, plante, et équipements (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, , un véhicule, inventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et produits finis qu'un, etc.

3. Dividendes en actions

La société donne à chaque actionnaire un certain nombre d'actions supplémentaires en fonction du nombre actuel d'actions que chaque actionnaire possède (au prorataPro-Rata RightUn droit au prorata est un terme juridique qui décrit le droit, mais pas l'obligation, qui peut être donnée à un investisseur pour maintenir son niveau initial de participation dans une entreprise lors des tours de financement ultérieurs. base).

4. Dividendes en actions

La société promet le paiement aux actionnaires à une date ultérieure. Les dividendes en actions sont essentiellement un billet à ordreBillet à ordreUn billet à ordre fait référence à un instrument financier qui comprend une promesse écrite de l'émetteur de payer une seconde partie - le bénéficiaire - de payer les actionnaires à une date future.

5. Liquidation des dividendes

La société liquide tous ses actifs et verse la somme aux actionnaires sous forme de dividende. Les dividendes de liquidation sont généralement émis lorsque la société est sur le point de fermer.

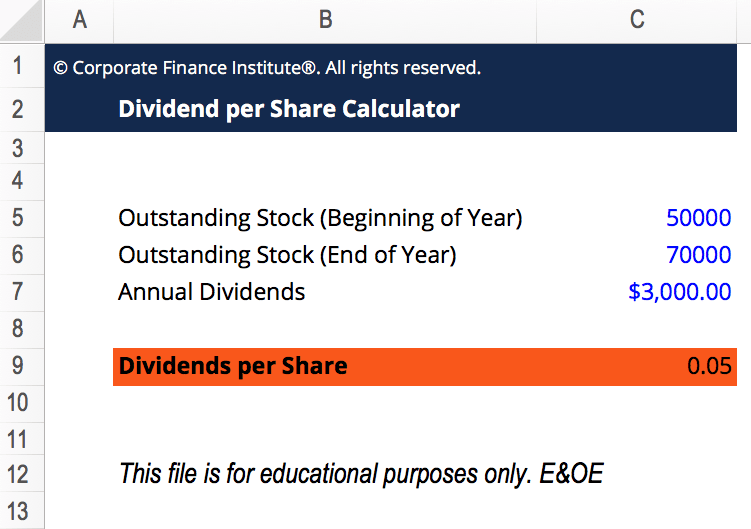

Exemple de dividende par action

La société A a annoncé un dividende total de 500 $, 000 000 versés aux actionnaires au cours du prochain trimestre. Actuellement, il y a 1 million d'actions en circulation.

Le dividende par action serait simplement le dividende total divisé par les actions en circulation. Dans ce cas, c'est 500 $, 000 / 1, 000, 000 =0,50 $ de dividende par action.

Calcul du DPS à partir du compte de résultat

Si une entreprise suit un ratio de distribution de dividendes constantRatio de distribution de dividendesLe ratio de distribution de dividendes est le montant des dividendes versés aux actionnaires par rapport au montant total du revenu net généré par une entreprise. Formule, exemple (c'est-à-dire la société est connue pour verser un pourcentage constant de ses bénéfices sous forme de dividendes), une estimation approximative du dividende par action peut être calculée via le compte de résultat. Pour calculer le DPS à partir du compte de résultat :

1. Calculez le revenu net de l'entreprise

Le revenu net est généralement le dernier élément du compte de résultat. Le bénéfice ou.

2. Déterminer le nombre d'actions en circulation

Le nombre d'actions en circulation peut généralement être trouvé sur le bilan de l'entreprise. BilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. S'il y a des actions propres, il est important de les soustraire du nombre d'actions émises pour obtenir le nombre d'actions en circulation.

3. Divisez le résultat net par le nombre d'actions en circulation

En divisant le bénéfice net par le nombre d'actions en circulation, vous obtiendrez le bénéfice par action (EPS) Formule du bénéfice par action (EPS) L'EPS est un ratio financier, qui divise le bénéfice net disponible pour les actionnaires ordinaires par le nombre moyen d'actions en circulation sur une certaine période de temps. La formule EPS indique la capacité d'une entreprise à générer des bénéfices nets pour les actionnaires ordinaires.

Alternativement :

4. Déterminer le ratio de distribution typique de l'entreprise

Estimez le ratio de distribution typique en examinant les distributions de dividendes passées. Par exemple, si la société versait historiquement entre 50 % et 55 % de son résultat net sous forme de dividendes, utilisez le point médian (53 %) comme ratio de paiement typique.

5. Multipliez le taux de distribution par le résultat net par action pour obtenir le dividende par action

Exemple de calcul du dividende par action

La société A a déclaré un revenu net de 10 millions de dollars. Actuellement, il y a 10 millions d'actions émises avec 3 millions d'actions en trésorerie. La société A a historiquement versé 45 % de ses bénéfices sous forme de dividendes.

Pour estimer le dividende par action :

- Le revenu net de cette entreprise est de 10 $, 000, 000.

- Le nombre d'actions en circulation est de 10, 000, 000 émis – 3, 000, 000 dans la trésorerie =7, 000, 000 actions en circulation.

- 10 $, 000, 000 / 7, 000, 000 =1,4286 $ de bénéfice net par action.

- La société a historiquement versé 45% de ses bénéfices sous forme de dividendes.

- 0,45 x 1,4286 $ =0,6429 $ de dividende par action.

Exemple de dividende par action

Vous trouverez ci-dessous un exemple du rapport annuel 2017 de GE. Dans leurs états financiers se trouve une section qui décrit les dividendes déclarés par action ordinaire. Pour une référence facile, vous pouvez comparer les dividendes au bénéfice net par action (BPA) sur la même période.

La justification du versement d'un dividende aux actionnaires

Considérons deux raisons principales pour lesquelles les entreprises choisissent d'émettre des dividendes :

1. Attirer les investisseurs

De nombreux investisseurs aiment recevoir des dividendes et les considèrent comme une source de revenu stable. Par conséquent, ces investisseurs sont plus attirés par les sociétés qui versent des dividendes.

2. Pour signaler la force de l'entreprise

Le versement d'un dividende aux actionnaires peut être une méthode de signalisation par l'entreprise. Les paiements de dividendes sont généralement associés à une entreprise solide avec des attentes positives quant à ses bénéfices futurs. Cela rend l'action plus attrayante et peut augmenter la valeur marchande des actions de l'entreprise.

La raison de ne pas payer de dividende

Bien que les dividendes puissent être utilisés pour signaler la force d'une entreprise et attirer les investisseurs, il existe également plusieurs raisons importantes pour lesquelles les entreprises ne versent pas de dividendes :

1. Croissance rapide

Une entreprise qui connaît une croissance rapide ne paiera probablement pas de dividendes. Les bénéfices de l'entreprise sont plutôt réinvestis pour aider à financer une nouvelle croissance.

2. Opportunités d'investissement internes

Une entreprise mature peut conserver ses bénéfices et les réinvestir. L'argent peut être utilisé pour financer un nouveau projet, acquérir de nouveaux actifs, ou poursuivre des fusions et acquisitions (F&A)Fusions Acquisitions Processus de fusion et acquisitionCe guide vous guide à travers toutes les étapes du processus de fusion et acquisition. Découvrez comment les fusions et acquisitions et les transactions sont conclues. Dans ce guide, nous allons décrire le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques vs. financiers), l'importance des synergies, et les coûts de transaction.

3. Mauvaise signalisation

Si une entreprise émet initialement des dividendes mais décide de retirer son versement de dividendes, cela peut créer une signalisation défavorable pour l'entreprise. Lorsque les entreprises suppriment ou réduisent leur politique de dividende existante, cela est généralement perçu négativement par les investisseurs. Par conséquent, les entreprises peuvent éviter de payer des dividendes pour éviter ce problème.

Ressources additionnelles

Merci d'avoir lu le guide de CFI sur le dividende par action. CFI est le fournisseur mondial officiel de la désignation Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin carrière financière. Inscrivez-vous aujourd'hui !. Pour vous aider dans votre cheminement pour devenir un analyste financier de classe mondiale, ces ressources supplémentaires de la FCI seront utiles :

- Bénéfice par action Bénéfice par action (EPS) Le bénéfice par action (EPS) est une mesure clé utilisée pour déterminer la part de l'actionnaire ordinaire du bénéfice de l'entreprise. Le BPA mesure le bénéfice de chaque action ordinaire

- Structure du capitalStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise

- Dividende contre rachat/rachat d'actionsDividende contre rachat/rachat d'actionsLes actionnaires investissent dans des sociétés cotées en bourse pour une appréciation du capital et des revenus. Une entreprise restitue ses bénéfices à ses actionnaires de deux manières principales :les dividendes en espèces et les rachats d'actions. Les raisons de la décision stratégique de dividende vs rachat d'actions diffèrent d'une entreprise à l'autre

- Guide de l'analyste et de l'évaluation en modélisation financièreDevenez un analyste certifié en modélisation et évaluation financières (FMVA)®La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !

-

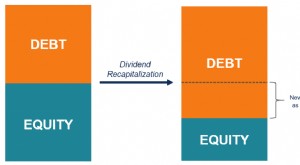

Qu'est-ce que la recapitalisation des dividendes ?

La recapitalisation des dividendes (souvent appelée récapitulation des dividendes) est un type de recapitalisation à effet de levier qui implique lémission dune nouvelle dette par une entreprise privé

-

Qu'est-ce que le bénéfice par action (BPA) ?

EPS signifie bénéfice par action, et cest le moyen le plus simple pour les investisseurs dévaluer rapidement combien une entreprise gagne par rapport à son cours de bourse. LEPS offre aux investisse

Finances

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que le bénéfice en espèces par action (Cash EPS) ?

- Qu'est-ce que la récupération ?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Qu'est-ce que le taux de distribution des dividendes (DPR) ?

- Le débat dividende vs rachat d'actions

- Qu'est-ce que le rendement du dividende ?

- Qu'est-ce qu'une politique de dividende ?

- Calcul de votre dividende par action

-

Qu'est-ce qu'un dividende spécial ?

Qu'est-ce qu'un dividende spécial ? Un dividende spécial, également appelé dividende supplémentaire, est un événement non récurrent, dividende « unique » distribué par une société à ses actionnaires. Il est distinct du cycle régulier de...

-

Qu'est-ce que la politique de dividende stable ?

Qu'est-ce que la politique de dividende stable ? Une entreprise avec une politique de dividende stable verse un dividende stable à chaque période donnée, quelle que soit la volatilitéVolatilitéLa volatilité est une mesure du taux de fluctuations du ...