Qu'est-ce que la théorie de la non-pertinence des dividendes ?

La théorie de la non-pertinence des dividendes est une théorie financière qui prétend que l'émission de dividendes n'augmente pas la rentabilité potentielle d'une entreprise ou le cours de ses actions. Cela suggère que les investisseursInvestisseurUn investisseur est un individu qui investit de l'argent dans une entité telle qu'une entreprise pour un rendement financier. L'objectif principal de tout investisseur est de minimiser les risques et ne vaut pas mieux posséder des actions de sociétés qui distribuent des dividendes que des actions de celles qui n'en distribuent pas.

Sommaire

- La théorie de la non-pertinence des dividendes suggère que l'émission de dividendes n'augmente pas la rentabilité ou le cours des actions d'une entreprise.

- Aux investisseurs, qu'une entreprise émette ou non des actions n'affecte pas mathématiquement la richesse personnelle ; seule la forme de la richesse est changée.

- Les investisseurs peuvent se comporter de manière irrationnelle, ce qui peut créer une demande implicite d'actions d'une société émettrice de dividendes. Cependant, la demande ne reflète pas la rentabilité de l'entreprise.

Cours de l'action et rentabilité de l'entreprise

Lorsque les investisseurs achètent des actions d'une entreprise dans l'espoir de réaliser des bénéfices, les cours des actions montrent à quel point les investisseurs pensent qu'une entreprise sera rentable.

De nombreux facteurs internes et externes affectent le cours des actions d'une entreprise. Ils comprennent:

- Changement de direction

- Licenciements d'employés

- Nouvelles réglementations gouvernementales

- Pandémies mondiales

- Tendances économiques

- Relations publiques/opinions des consommateurs sur l'entreprise

Certains investisseurs pensent que l'émission de dividendes augmente le cours de l'action d'une entreprise. Cependant, la théorie de la non-pertinence du dividende suggère que ce n'est pas vrai.

Les dividendes et leur relation avec la rentabilité

1. Les dividendes sont un coût pour une entreprise et n'augmentent pas le cours de l'action

Conceptuellement, les dividendes n'ont aucun rapport avec la valeur d'une entreprise, car le versement de dividendes n'augmente pas la capacité d'une entreprise à générer des bénéfices.

Lorsqu'une entreprise crée du profitModèle de profitUn modèle de profit fait référence au plan d'une entreprise qui vise à rendre l'entreprise rentable et viable. Il décrit ce que l'entreprise prévoit de fabriquer, comment, il obtient plus d'argent à réinvestir en lui-même. Cela peut signaler aux investisseurs que l'entreprise possède désormais plus de capital/capacité à créer plus de bénéfices et entraîner une augmentation du cours des actions de l'entreprise.

Cependant, si la société distribue des dividendes, l'entreprise donne de l'argent aux actionnaires qui aurait pu être réinvesti en elle-même et perd ainsi un certain potentiel de rentabilité.

Implicitement, l'entreprise supporte un « coût » en distribuant des dividendes.

2. Équivalence d'émission et de non-émission de dividendes

Logiquement, la perte de rentabilité potentielle par l'émission de dividendes est égale au montant total des dividendes versés. Puis, le cours de l'action de la société diminuera du montant du dividende émis.

Du point de vue d'un investisseur, l'émission de dividendes n'affecte pas la richesse personnelle.

Si la société dans laquelle nous détenons des actions distribue des dividendes, la trésorerie d'un investisseur augmente du montant du dividende, mais les actions détenues par l'investisseur sont désormais valorisées moins du montant des dividendes émis, donnant effectivement un gain net de 0 $.

Exemple numérique

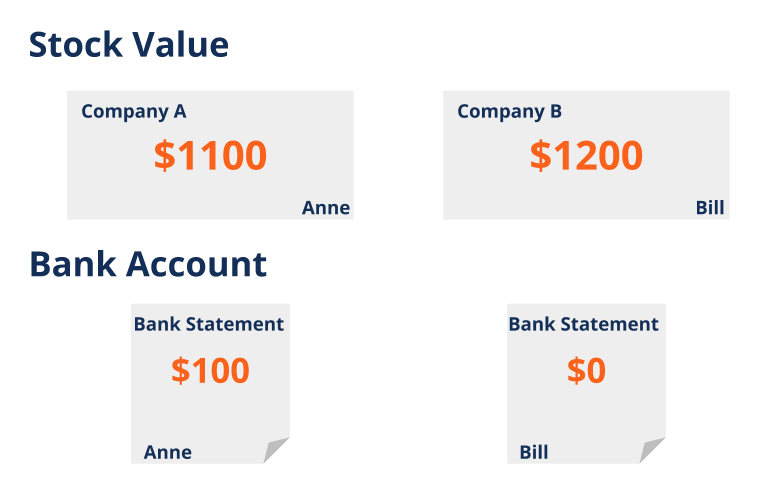

Soit deux sociétés identiques, La société A et la société B. La seule différence entre elles est que la société A verse des dividendes, et la société B ne le fait pas.

Chaque entreprise démarre avec un cours boursier de 10 $ et un investisseur, Anne, détient 100 actions de la société A, tandis qu'un autre investisseur, Facture, détient 100 actions de la société B.

Les profils de patrimoine total des investisseurs sont les suivants :

Supposons que les deux sociétés fonctionnent aussi bien, et le cours des actions des deux sociétés augmente de 2 $ et devient 12 $ par action. Les actions d'Anne et de Bill montent en valeur à 1200 $.

Maintenant, La société A émet un dividende de 1 $ par action, alors que la société B ne verse pas de dividendes.

Avec la question des dividendes, Le cours de l'action de la société A baisse, par le montant du dividende émis, à 11 $ par action.

Avec 100 actions, Anne reçoit un paiement de 100 $.

Il est clair que la richesse totale d'Anne de la société A est de 1200 $ (1100 $ en actions et 100 $ reçus en dividendes), et la richesse totale de Bill de la société A est également de 1200 $ (1200 $ tous sous forme d'actions).

Noter que, si Bill a besoin d'argent liquide, il peut choisir de vendre huit actions (à 12 $ par action) de la société B pour liquider 96 $ d'actions. Ainsi, du point de vue de l'investisseur, il n'y a aucune différence qu'une entreprise verse ou non des dividendes.

Mises en garde

1. Investisseurs à la recherche d'actions émettrices de dividendes

Parce que certains investisseurs peuvent souhaiter recevoir des liquidités plutôt que de détenir des actions (peut-être en raison d'un sentiment de sécurité par rapport aux liquidités), il peut y avoir une demande intrinsèque pour les actions de ces sociétés.

Cependant, la demande ne reflète pas la rentabilité potentielle. Cela montre simplement que certains investisseurs sont prédisposés à acheter des actions versant des dividendes. Investir dans des actions avec dividendes par rapport à des actions sans dividendes. Les dividendes sont des paiements périodiques effectués par les entreprises aux propriétaires de leurs actions. Ils sont un moyen pour une entreprise de partager une partie de ses revenus avec ceux qui détiennent une participation dans l'entreprise. pour des raisons étrangères à une analyse financière rigoureuse.

2. Les dividendes continus peuvent faire baisser le cours futur de l'action

Les engagements à verser des dividendes importants à long terme peuvent réduire la rentabilité potentielle d'une entreprise. En tant qu'entreprise distribuant en permanence d'importants dividendes, il perd implicitement des fonds pour créer des profits futurs.

Heures supplémentaires, les dividendes émis peuvent s'additionner, et la perte d'une importante somme de trésorerie opérationnelle peut contraindre l'entreprise à s'endetter ou être incapable de mettre en œuvre une stratégie rentable.

À son tour, des proportions élevées de dette d'entreprise ou l'incapacité à mettre en œuvre une bonne stratégie au moment opportun peuvent réduire la confiance des investisseurs, ce qui conduit alors à une baisse des cours des actions et, en fin de compte, diminue la rentabilité de l'entreprise.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Dividende de liquidationLiquidating DividendUn dividende de liquidation est un dividende émis par une entreprise dans le cadre de son processus de liquidation. La liquidation est le processus par lequel une entreprise met fin à ses activités commerciales et quitte le marché. La liquidation peut être volontaire ou involontaire (forcée).

- Taux de croissance des dividendesTaux de croissance des dividendesLe taux de croissance des dividendes (DGR) est le taux de croissance en pourcentage du dividende en actions d'une entreprise atteint pendant une certaine période de temps. Souvent, le DGR est calculé sur une base annuelle. Cependant, si nécessaire, il peut également être calculé sur une base trimestrielle ou mensuelle.

- Cours de l'actionCours de l'actionLe terme cours de l'action fait référence au prix actuel auquel une action se négocie sur le marché. Toute entreprise cotée en bourse, lorsque ses actions sont

- Indice de rentabilitéIndice de rentabilitéL'indice de rentabilité (PI) mesure le rapport entre la valeur actuelle des flux de trésorerie futurs et l'investissement initial. L'indice est un

-

Quelles actions ont les meilleurs dividendes ?

Quelles actions ont les meilleurs dividendes et quest-ce quune action à dividendes ? Un dividende est un pourcentage des bénéfices dune entreprise que lentreprise verse aux actionnaires sur une base

-

Le guide de l'investisseur :que sont les dividendes ?

Tout le monde aime un bonus. Investir dans des actions peut être rentable à long terme, mais à court terme, les investisseurs peuvent sattendre à recevoir des dividendes en actions versés par action.

la finance

- Quel est le rapport acide-test?

- Quel est le taux de croissance des dividendes ?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Qu'est-ce que le rendement du dividende ?

- Qu'est-ce que le multiplicateur de gains ?

- Qu'est-ce que le rendement du dividende à terme ?

- Qu'est-ce qu'un dividende intérimaire?

- Que sont les dividendes ?

- Qu'est-ce qu'une politique de dividende ?

-

Qu'est-ce qu'un dividende admissible ?

Qu'est-ce qu'un dividende admissible ? Un dividende admissible est un dividende qui est imposé au taux des gains en capital à long terme plutôt quau taux de revenu ordinaire. Sommaire Un dividende admissible est imposé au ...

-

Qu'est-ce que la recapitalisation des dividendes ?

Qu'est-ce que la recapitalisation des dividendes ? La recapitalisation des dividendes (souvent appelée récapitulation des dividendes) est un type de recapitalisation à effet de levier qui implique lémission dune nouvelle dette par une entreprise privé...