Qu'est-ce que la structure des coûts ?

La structure des coûts fait référence aux différents types de dépenses engagées par une entreprise et est généralement composée de coûts fixes et variables. Coûts fixes et variables Le coût peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon. Les coûts fixes sont des coûts qui restent inchangés quel que soit le volume de production d'une entreprise, tandis que les coûts variables changent avec le volume de production.

L'exploitation d'une entreprise doit entraîner des coûts, qu'il s'agisse d'un commerce de détail ou d'un prestataire de services. Les structures de coûts diffèrent entre les détaillants et les prestataires de services, ainsi les comptes de charges figurant sur un état financierTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base dépendent des objets de coût, tel qu'un produit, service, projet, client, ou activité commerciale. Même au sein d'une entreprise, la structure des coûts peut varier d'une gamme de produits à l'autre, divisions, ou unités d'affaires, en raison des types distincts d'activités qu'ils effectuent.

Coûts fixes

Les coûts fixes sont engagés régulièrement et sont peu susceptibles de fluctuer dans le temps. Des exemples de coûts fixes sont les frais généraux tels que le loyer, frais d'intérêt, impôts fonciers, et amortissementDotation d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté. d'immobilisations. Un exemple particulier de coût fixe est le coût direct de la main-d'œuvre. Alors que le coût direct de la main-d'œuvre tend à varier en fonction du nombre d'heures de travail d'un employé, il a toujours tendance à être relativement stable et, Donc, peut être compté comme un coût fixe, bien qu'il soit plus communément classé comme un coût variable en ce qui concerne les travailleurs horaires.

Coûts variables

Les coûts variables sont des dépenses qui varient avec la production. Des exemples de coûts variables comprennent les coûts de main-d'œuvre directs, coût des matières directesCoût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un état indiquant le total, utilitaires, bonus et commissions, et les dépenses de commercialisation. Les coûts variables ont tendance à être plus diversifiés que les coûts fixes. Pour les entreprises vendant des produits, les coûts variables peuvent inclure des matériaux directs, commissions, et les salaires à la pièce. Pour les prestataires de services, les charges variables sont composées de salaires, bonus, et les frais de déplacement. Pour les entreprises basées sur des projets, les coûts tels que les salaires et autres dépenses du projet dépendent du nombre d'heures investies dans chacun des projets.

Répartition des coûts

La répartition des coûts est le processus d'identification des coûts encourus, puis les accumuler et les affecter aux bons objets de coûts (par exemple, chaînes de production, lignes de service, projets, départements, unités d'affaires, clients) sur une base mesurable. La répartition des coûts est utilisée pour répartir les coûts entre différents objets de coûts afin de calculer la rentabilité de, par exemple, différentes gammes de produits.

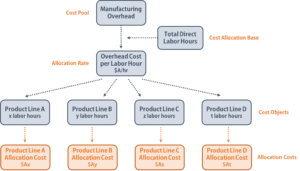

Pool de coûts

Un pool de coûts est un regroupement de coûts individuels, à partir de laquelle les répartitions des coûts sont effectuées ultérieurement. Frais généraux, coût de maintenance, et d'autres coûts fixes sont des exemples typiques de pools de coûts. Une entreprise utilise généralement une seule base de répartition des coûts, telles que les heures de travail ou les heures de machine, pour allouer les coûts des pools de coûts aux objets de coûts désignés.

Exemple de répartition des coûts

Une entreprise avec un pool de coûts de frais généraux de fabrication utilise les heures de main-d'œuvre directe comme base de répartition des coûts. L'entreprise accumule d'abord ses frais généraux sur une période de temps, disons pendant un an, puis divise le total des frais généraux par le nombre total d'heures de travail pour connaître les frais généraux « par heure de travail » (le taux d'attribution). Finalement, l'entreprise multiplie le coût horaire par le nombre d'heures de travail consacrées à la fabrication d'un produit afin de déterminer les frais généraux de cette gamme de produits spécifique.

L'importance des structures de coûts et de la répartition des coûts

Pour maximiser les profitsMarge bénéficiaire netteLa marge bénéficiaire nette (également appelée « marge bénéficiaire » ou « ratio de marge bénéficiaire nette ») est un ratio financier utilisé pour calculer le pourcentage de profit qu'une entreprise génère à partir de son chiffre d'affaires total. Il mesure le montant du bénéfice net qu'une entreprise obtient par dollar de chiffre d'affaires gagné., les entreprises doivent trouver tous les moyens possibles pour minimiser les coûts. Bien que certains coûts fixes soient essentiels au bon fonctionnement de l'entreprise, un analyste financierGuide pour devenir un analyste financierComment devenir un analyste financier. Suivez le guide CFI sur le réseautage, reprendre, entretiens, compétences en modélisation financière et plus encore. Nous avons aidé des milliers de personnes à devenir des analystes financiers au fil des ans et à savoir précisément ce qu'il faut. devrait toujours examiner les états financiers pour identifier les dépenses potentiellement excessives qui n'apportent aucune valeur supplémentaire aux activités principales de l'entreprise.

Lorsqu'un analyste comprend la structure globale des coûts d'une entreprise, il/elle peut identifier des méthodes de réduction des coûts réalisables sans affecter la qualité des produits vendus ou du service fourni aux clients. L'analyste financier doit également garder un œil attentif sur l'évolution des coûts pour garantir des flux de trésorerie stables et aucune augmentation soudaine des coûts.

La répartition des coûts est un processus important pour une entreprise, car si les coûts sont mal répartis, alors l'entreprise pourrait prendre de mauvaises décisions, tels que surévaluer/sous-évaluer un produit, ou investir des ressources inutiles dans des produits non rentables. Le rôle d'un analyste financier est de s'assurer que les coûts sont correctement attribués aux objets de coûts désignés et que les bases de répartition des coûts appropriées sont choisies.

La répartition des coûts permet à un analyste de calculer les coûts unitaires pour différentes lignes de produits, unités d'affaires, ou départements, et, Donc, pour connaître les bénéfices unitaires. Avec ces informations, un analyste financier peut apporter des éclairages sur l'amélioration de la rentabilité de certains produits, remplacer les produits les moins rentables, ou mettre en œuvre diverses stratégies pour réduire les coûts.

Autres ressources

CFI est un fournisseur mondial de cours de modélisation financière et de certification d'analyste financier. Inscrivez-vous aujourd'hui !. Pour continuer à développer votre carrière de professionnel de la finance, consultez les ressources CFI supplémentaires suivantes :

- Analyse du comportement des coûtsAnalyse du comportement des coûtsL'analyse du comportement des coûts fait référence à la tentative de la direction de comprendre comment les coûts d'exploitation changent en fonction d'un changement dans les

- Formule du coût marginalFormule du coût marginalLa formule du coût marginal représente les coûts différentiels encourus lors de la production d'unités supplémentaires d'un bien ou d'un service. Le coût marginal

- Coût irrécupérable Coût irrécupérableUn coût irrécupérable est un coût qui a déjà eu lieu et qui ne peut être récupéré par aucun moyen. Les coûts irrécupérables sont indépendants de tout événement et ne doivent pas

- Méthode du coûtMéthode du coûtLa méthode du coût de la comptabilité est utilisée pour enregistrer certains investissements dans les états financiers d'une entreprise. L'investissement est enregistré au coût historique

-

Qu'est-ce qu'un coût implicite ?

Un coût implicite est un coût dopportunité non monétaire qui est le résultat dune entreprise - plutôt que dencourir un coût direct, dépense monétaire - utiliser un actif ou une ressource quil possède

-

Qu'est-ce que la répartition des coûts ? (+ Types de coûts et exemples)

Même les petites entreprises peuvent tirer profit dune bonne répartition des coûts. Découvrez ce quest la répartition des coûts et pourquoi vous devriez utiliser cette mesure comptable dans votre entr

la finance

-

Qu'est-ce que le coût direct des ventes ?

Qu'est-ce que le coût direct des ventes ? Coût direct des ventes, plus communément appelé coût des marchandises vendues (COGS), est le montant dargent quune entreprise investit dans la production dun bien ou dun service quelle vend. ...

-

Qu'est-ce que la méthode High-Low ?

Qu'est-ce que la méthode High-Low ? En comptabilité analytique, la méthode high-low est une technique utilisée pour diviser les coûts mixtes en coûts fixes et variablesCoûts fixes et variablesCoût est quelque chose qui peut être classé ...