Quel est le coût marginal de production ?

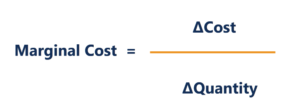

Le coût marginal de production est le coût pour fournir une unité supplémentaire d'un produit ou d'un service. C'est un principe fondamental qui est utilisé pour dériver des décisions économiquement optimalesPolitique budgétaireLa politique budgétaire fait référence à la politique budgétaire du gouvernement, ce qui implique que le gouvernement contrôle son niveau de dépenses et les taux d'imposition et un aspect important de la comptabilité de gestion et de l'analyse financière. Il peut être calculé comme :

Si le coût total de production d'une entreprise est défini comme :

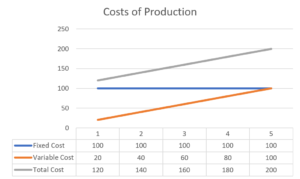

Alors son coût marginal est la dérivée du premier ordre de la fonction de coût total. Dans ce cas, le coût marginal est directement égal à ses coûts variables. Coûts fixes et variables Le coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon.

Où:

- TC : Coût total

- CF : Coûts fixes

- Question : Quantité

- CV : Coût variable

- MC : Coût marginal

Types de coûts marginaux

Cependant, les coûts ne peuvent pas varier directement sur une base unitaire. Il est possible que l'augmentation de la production d'une unité n'entraîne pas une augmentation proportionnelle des coûts. C'est parce que différentes activités commerciales sont confrontées à différentes formes de comportements en matière de coûts.

Couts à l'unité

Les coûts unitaires seraient l'idée traditionnelle des coûts variables où une augmentation d'une seule unité de production entraîne une augmentation proportionnelle des coûts. Par exemple, le coût des matériaux nécessaires pour produire une autre tasse à café.

Coûts de lot

Les coûts des lots varieraient non pas en fonction de l'unité de production individuelle mais en fonction du nombre de lots pour un nombre donné d'unités produites. Pour aller plus loin dans l'exemple de la tasse à café, une machine de mise en forme de céramique peut avoir besoin d'être portée à une température optimale avant que la production puisse commencer. Au-delà de ce point, il n'y a pas de coûts supplémentaires pour faire fonctionner cette machine jusqu'à l'arrêt de la production. Commencer le prochain lot entraînerait alors à nouveau ce coût de démarrage.

Coûts des produits

Les coûts des produits se produisent quel que soit le nombre de lots ou d'unités produits. Il s'agit d'un coût qui est attribué directement à un élément particulier d'un portefeuille de produits. Par exemple, le coût de conception et de commercialisation d'une variante de vacances d'une tasse à café ne serait pas affecté par le nombre de tasses produites.

Coûts client

Les coûts clients sont encourus par le nombre de clients desservis au lieu d'un niveau particulier de production ou d'expansion d'une gamme de produits. Cela peut prendre la forme d'un service après-vente ou de frais juridiques résultant d'un accord contractuel.

Coûts de maintien de l'organisation

Les coûts de maintien de l'organisation sont les coûts engagés dans le cadre des opérations commerciales générales. Ce sont des coûts qui sont encourus quelle que soit la quantité de production. Ceux-ci peuvent inclure des éléments tels que les salaires fixes des employés d'une entreprise ou les frais d'audit pour la préparation des états financiers aux actionnaires.

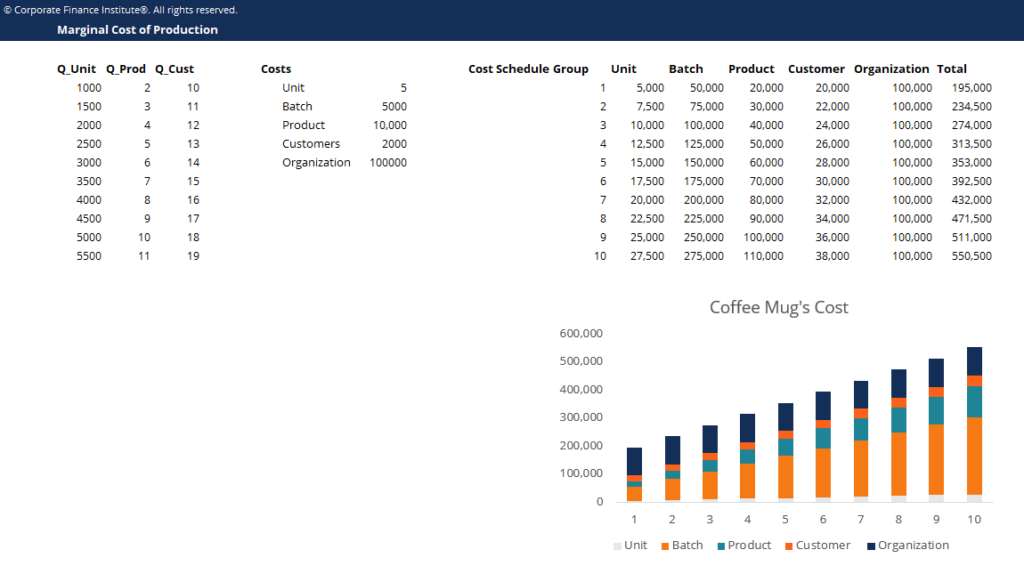

Exemple de comportements de coût marginal

Par exemple, Coffee Mug Company fait face à un coût annuel de 100 $, 000 sous forme de coûts de soutien d'organisation. Les coûts de matériel et de main-d'œuvre nécessaires pour produire une seule tasse à café sont de 5 $/unité. Pour chaque lot de 100 unités, Coffee Mug a besoin de réchauffer ses machines au coût de 1 $, 000.

Typiquement, le coût de conception et de commercialisation d'une gamme de produits s'élève à 10 $, 000. En raison du modèle commercial de Coffee Mug ciblant les grossistes et les grands détaillants, il dessert quelques grands comptes clients qui nécessitent des frais de service de 2 $, 000 par compte.

Applications du coût marginal

Dans cet exemple, il existe des coûts marginaux pour diverses activités. Le coût marginal pour une unité supplémentaire produite est soit de 5 $ pour toute unité à l'exception de la 101 st , 201 st , etc. où les coûts marginaux seraient de 1 $, 005. Le coût marginal de l'introduction d'une nouvelle gamme de produits serait de 10 $, 000. Desservir un client supplémentaire coûterait 2 $, 000.

Quand une entreprise trouvera-t-elle le niveau optimal de production ? Une entreprise continuera à produire des unités supplémentaires tant que les coûts marginaux sont inférieurs au revenu marginal.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Autres ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Structure des coûts Structure des coûts La structure des coûts fait référence aux types de dépenses qu'une entreprise engage, et se compose généralement de coûts fixes et variables. Les coûts fixes restent inchangés

- Coût des marchandises fabriquées (COGM)Coût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un état indiquant le total

- Marginal RevenueMarginal RevenueMarginal Revenue est le revenu généré par la vente d'une unité supplémentaire. C'est le revenu qu'une entreprise peut générer pour chaque unité supplémentaire vendue

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

-

Coûts produit vs période :quelles sont les différences ?

Les entreprises manufacturières doivent suivre à la fois les coûts des produits et les coûts périodiques. Apprenez la différence entre ces deux types de coûts et pourquoi chacun est important. Si vou

-

Qu'est-ce que la répartition des coûts ? (+ Types de coûts et exemples)

Même les petites entreprises peuvent tirer profit dune bonne répartition des coûts. Découvrez ce quest la répartition des coûts et pourquoi vous devriez utiliser cette mesure comptable dans votre entr

Comptabilité

- Quel est le coût d'ajout d'une pièce?

- Quel est le coût de minage d'un Bitcoin ?

- Qu'est-ce que le coût de production ?

- Qu'est-ce que la structure des coûts ?

- Qu'est-ce que le coût supplémentaire ?

- Qu'est-ce qu'un coût capitalisé ?

- Qu'est-ce que la répartition des coûts ?

- Qu'est-ce que l'analyse du comportement des coûts ?

- Qu'est-ce qu'un inducteur de coûts ?

-

Qu'est-ce que le système d'inventaire perpétuel ?

Qu'est-ce que le système d'inventaire perpétuel ? Le système dinventaire perpétuel implique le suivi et la mise à jour des registres dinventaire après chaque transaction de biens reçus ou vendus grâce à lutilisation de la technologie. Dans les systèm...

-

Qu'est-ce que le ratio de coût variable ?

Qu'est-ce que le ratio de coût variable ? Le ratio de coûts variables est un outil de comptabilité analytique utilisé pour exprimer les coûts de production variables dune entreprise en pourcentage de ses ventes nettes. Le ratio est calculé en...