Comment classer vos investissements :votre pyramide financière

Lorsqu'il s'agit d'investir pour des objectifs futurs, on ne peut pas toujours tout faire, du moins pas en même temps. Nous devons faire des choix difficiles. Mais la meilleure approche peut ne pas être très claire.

Par exemple, si vous avez un enfant qui va bientôt à l'université sans rien d'autre pour ses études, est-il sage de pomper les freins de votre 401(k) et, au lieu, allouer de l'argent à un compte d'épargne-études 529 ? Le collège est plus tôt à l'horizon, après tout.

Et si vous avez un régime de retraite en milieu de travail, devriez-vous y investir plutôt qu'un Roth IRA ? Lequel prime ?

Et où pourrait s'empiler un compte de courtage diversifié sur votre pyramide financière ?

Voici un aperçu des investissements financiers à long terme à viser et les meilleures façons de les prioriser.

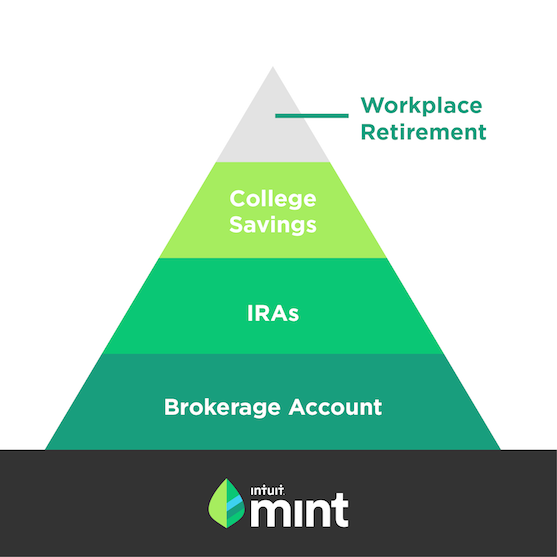

Retraite en milieu de travail Compte :Commencer ici.

Retraite, en général, est le compartiment d'investissement le plus important à remplir lorsqu'il s'agit de créer une sécurité financière à long terme.

Alors que certains ressentent le besoin d'investir pour le collège de leur enfant premier , il est important de se rappeler combien de temps nous sommes censés vivre. Un homme atteignant 65 ans aujourd'hui peut espérer vivre, en moyenne, jusqu'à 84 ans. Une femme qui atteint l'âge de 65 ans aujourd'hui peut espérer vivre, en moyenne, jusqu'à près de 87 ans. Si vous prenez votre retraite dans la soixantaine, aurez-vous assez d'argent économisé pour durer encore au moins 20 ans ? Une étude du gouvernement suggère que nous avons du chemin à parcourir. Environ la moitié des ménages approchant de l'âge d'or n'ont pas d'épargne-retraite.

La sécurité sociale ne résoudra pas une grande partie de nos besoins financiers futurs, Soit. L'Américain moyen qui réclame la sécurité sociale à 62 ans dépensera la majorité de ses prestations mensuelles en frais de santé, selon une étude récente. Près de trois retraités sur dix déclarent que leurs prestations de sécurité sociale ont fini par être inférieures à leurs attentes.

Désolé pour toutes les mauvaises nouvelles.

Mais, si vous avez accès à un compte de retraite professionnel tel qu'un 401(k) ou 403(b), excellent! Cela peut être un bon endroit pour commencer à investir pour votre avenir. Ces comptes présentent de nombreux avantages, y compris une déduction fiscale de fin d'année et éventuellement un match de l'employeur .

Cotisations annuelles (plafonnées à 18 $, 000 en 2017 ou 24 $, 000 si vous avez 50 ans et plus) peuvent être déduits de votre revenu imposable, réduire votre exposition fiscale aujourd'hui. Votre fardeau fiscal est reporté jusqu'à ce que vous commenciez à effectuer des retraits admissibles à l'âge de 59 ans et demi.

De plus, de nombreuses entreprises proposent à leurs employés un programme correspondant, par exemple, un dollar pour chaque dollar investi, jusqu'à cinq ou six pour cent de leurs revenus.

Une étude récente a révélé que pour inciter les employés à épargner davantage, plus de 40 % des entreprises proposent désormais une correspondance dollar pour dollar. Cet avantage est unique au régime de retraite en milieu de travail. Si votre entreprise le fournit, il est probablement préférable d'investir ici avant tout autre compte de placement.

Prochain arrêt :Collège Planification

Une fois que vous avez créé un compte de retraite pour vous-même et que vous versez des cotisations automatiques (10 % à 15 % de votre salaire, y compris un match, c'est super), votre prochain élément d'attaque est l'épargne universitaire (le cas échéant.) Sinon, sauter en avant.

N'oubliez pas que le coût de l'université, tout en intimidant, peut être offert de plusieurs manières. Le fardeau financier ne doit pas être entièrement sur vous. Il y a des bourses, subventions, prêts et même des écoles sans frais de scolarité. Commencez les discussions de planification universitaire avec votre enfant dès la première année du lycée et commencez à explorer toutes les voies abordables et précieuses pour obtenir un diplôme universitaire.

Si vous avez du temps jusqu'à ce que votre enfant entre à l'université, le plan d'épargne 529 est un véhicule populaire. Des plans sont proposés par chaque État et les économies sont investies un peu comme un 401 (k) où votre argent est placé dans divers fonds communs de placement et autres options d'investissement. Vos cotisations augmentent à l'abri de l'impôt, de sorte que vous ne payez pas d'impôt une fois que vous commencez à retirer l'argent pour les frais d'études.

Sachez que vous n'êtes pas lié au plan de votre état. Vous pouvez comparer l'offre de chaque État sur Savingforcollege.com.

Vous voulez investir davantage pour Tu ? Considérez un m IRA

Une fois que vous avez maximisé votre compte de retraite au travail et créé un plan d'épargne pour le collège, vous voudrez peut-être explorer d'autres investissements fiscalement avantageux pour renforcer votre avenir financier.

Entrez:un compte de retraite individuel ou IRA que vous pouvez créer au plus n'importe quelle banque ou institution financière. J'ai exploré les IRA en profondeur sur le blog. Le traditionnel et le Roth sont deux types populaires.

Récapituler, les cotisations versées à un IRA traditionnel sont déductibles d'impôt, avec des retraits futurs à la retraite exposés à l'impôt sur le revenu. Attributions à un Roth IRA, entre temps, ne sont pas déductibles d'impôt mais vous pouvez retirer du compte en franchise d'impôt à partir de 59 ans et demi (à condition qu'il y ait au moins cinq ans depuis votre première cotisation).

La limite de cotisation pour un IRA - traditionnel et Roth - est bien inférieure à un 401 (k), fixé à 5 $, 500 cette année. Si vous avez 50 ans ou plus, vous pouvez faire une contribution supplémentaire de « rattrapage » de 1 $, 000.

Contrairement aux comptes 401 (k) et aux comptes de retraite liés au travail, Les IRA offrent généralement une plus grande variété d'options d'investissement parmi lesquelles choisir.

Donc, quel est le meilleur ? Un Roth ou un 401(k) traditionnel ? Si vous souhaitez diversifier votre exposition fiscale à la retraite, certains aiment compléter un 401 (k) avec un Roth IRA. Mais si vous êtes plus enthousiaste à l'idée de payer moins d'impôts aujourd'hui , un IRA traditionnel peut mieux accomplir cela.

Notez que vous ne pourrez peut-être pas investir dans un Roth IRA, si vous gagnez trop. Si vous êtes marié et que vous déclarez des impôts conjointement, l'IRS dit que vous pouvez cotiser pleinement à un Roth IRA, tant que votre revenu brut ajusté ne dépasse pas 186 $, 000. Les déclarants célibataires doivent gagner moins de 118 $, 000 à cotiser jusqu'à la limite.

Compte de courtage

Une fois les bases 401(k) et IRA couvertes, un autre moyen potentiel de faire fructifier votre argent à long terme consiste à investir dans un compte de courtage diversifié. Les avantages fiscaux peuvent ne pas être considérés comme attractifs, mais ces comptes ont tendance à offrir plus de flexibilité. Plus, vous pouvez investir autant que vous le souhaitez, sans limites.

Pour ouvrir un compte, vous pouvez vous diriger vers n'importe quelle maison de courtage et choisir parmi une grande variété d'investissements, notamment des actions, fonds communs de placement/indices, CD et obligations.

Les plateformes d'investissement automatisées comme Wealthfront, Ellevest et Betterment proposent également des portefeuilles diversifiés qui investissent principalement votre argent dans des fonds négociés en bourse (FNB) ou des fonds indiciels.

Il n'y a aucune pénalité pour retirer votre argent d'un compte de courtage avant l'âge de 59 ans et demi comme c'est le cas avec le 401 (k) ou l'IRA. Cela rend les comptes de courtage plus flexibles et utiles pour atteindre ces objectifs pas trop éloignés.

Par exemple, si vous savez que vous voulez acheter une maison dans 10 ans, investir dans un portefeuille de fonds indiciels peut vous aider à faire fructifier votre argent plus rapidement que s'il se trouvait dans un compte courant. Et vous pouvez retirer l'argent à tout moment, aucune question posée.

Bien sûr, il y a des implications fiscales.

Les plus-values que vous réalisez en cédant vos investissements sont soumises à un impôt dit « sur les plus-values », mais selon les types d'investissements que vous sélectionnez dans votre portefeuille - et combien de temps vous conservez ces investissements - votre impôt à payer peut varier.

Si vous vendez des investissements dans le portefeuille en moins d'un an, vous paierez un impôt sur les plus-values à court terme, qui est égal à votre tranche d'imposition actuelle (jusqu'à 39,6%). Si vous attendez et vendez des investissements après un an, tu vas payer long terme impôt sur les plus-values sur tout bénéfice, entre zéro et 20 % selon votre tranche d'imposition actuelle.

Vous avez une question pour Farnoosh ? Vous pouvez soumettre vos questions via Twitter @Farnoosh, Facebook ou e-mail à [email protected] (veuillez noter « Mint Blog » dans la ligne d'objet).

Farnoosh Torabi est la principale autorité américaine en matière de finances personnelles, attachée à aider les Américains à vivre leur plus riche, vies les plus heureuses. Depuis ses débuts dans le reportage pour Money Magazine jusqu'à l'animation d'une série aux heures de grande écoute sur CNBC et à l'écriture mensuelle pour O, Le magazine Oprah, elle est devenue notre experte et amie préférée en matière d'argent.

-

Comment calculer votre numéro de retraite

Lorsque nous nous référons à votre numéro de retraite , la plupart des gens pensent à combien dargent vous devez épargner pour atteindre vos objectifs de retraite. Avoir un numéro de retraite spécif

-

Investissements perdre de l'argent? N'encaissez pas vos comptes de retraite !

Il y a plusieurs années, la crise économique et la crise hypothécaire ont fait perdre à de nombreuses personnes une grande partie de leurs portefeuilles de retraite et dinvestissement. Des pertes de

investir

- Comment payer vos factures tout en allant à l'université

- Comment diversifier votre portefeuille :13 stratégies intelligentes

- Comment aider vos parents à prendre leur retraite

- Comment suivre vos investissements

- Comment vous assurer que vos finances méritent une médaille d'or

- Comment investir de l'argent pour faire croître votre patrimoine

- Dans quelle mesure est-il important de commencer à financer votre retraite tôt ?

- Meilleurs investissements Roth IRA - Comment vous investissez fait une grande différence dans votre portefeuille de retraite

- Comment devez-vous gérer votre épargne-retraite et vos investissements pendant la COVID-19 ?

-

4 façons d'empêcher l'envie de ruiner vos investissements de retraite

4 façons d'empêcher l'envie de ruiner vos investissements de retraite La bourse a connu une belle année 2017, avec le S&P 500 en hausse de plus de 19%. Votre portefeuille a-t-il fait aussi bien? Si non, vous pouvez avoir limpression davoir raté quelque chose. Vous pouve...

-

Comment savoir si vous pouvez faire confiance à votre conseiller financier ?

Comment savoir si vous pouvez faire confiance à votre conseiller financier ? Le paysage des services financiers est de plus en plus complexe, et il est difficile de savoir si vous en avez pour votre argent auprès de votre conseiller financier. En réalité, selon notre sondage 2...