Gestion des risques

Si vous êtes comme la plupart des investisseurs, vous pensez probablement que vous êtes fondamentalement en sécurité si votre capital d'investissement ne risque pas d'être perdu. Malheureusement, il n'y a que quelques types de placements qui garantissent aucune perte de capital, et avec ceux-ci, vos revenus seront probablement quelque peu maigres, seulement suivre l'inflation - si vous êtes chanceux. En d'autres termes, vous aurez peu ou pas de gain net. C'est la règle la plus ancienne de l'investissement au travail :pas de risque, aucune récompense.

Si être dans le bourse et peut-être que perdre votre argent vous fait passer des nuits blanches, alors, pour être franc, vous ne devriez probablement pas être sur le marché. Il n'y a certainement aucune honte à cela; la bourse n'est absolument pas pour tout le monde. Il vaudrait peut-être mieux que vous investissiez dans instruments du marché monétaire . Alternativement, vous pouvez organiser votre portefeuille de manière à ce qu'un petit pourcentage de celui-ci soit sur le marché, et le reste en actifs à revenu fixe.

Votre stratégie de placement doit être conçue pour refléter votre propre tolérance au risque. Tolérance au risque est votre capacité personnelle, pendant le temps que vous détenez vos investissements, tolérer des conditions de marché défavorables sans apporter de modifications. Mettre différemment, c'est une mesure de ce que vous pouvez perdre sans être tenté d'abandonner votre programme d'investissement.

Votre tolérance au risque est l'un des déterminants les plus importants dans l'établissement de la composition de votre portefeuille. C'est plus que simplement remplir un questionnaire. Examiner les motivations des décisions passées que vous avez prises au cours de votre vie peut être d'une grande aide pour évaluer votre personnalité et, par conséquent, votre niveau de tolérance. Par exemple, personne n'aime l'idée de perdre de l'argent. Mais si l'anxiété de le faire peut vous amener à prendre des décisions imprudentes, alors un portefeuille d'investissement agressif n'est probablement pas un choix approprié pour vous. L'une des plus grandes erreurs que vous pourriez commettre serait d'aller au-delà de votre niveau de confort.

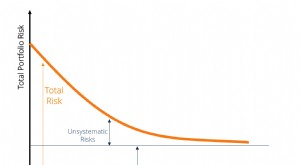

Avant l'an 2000, les rendements boursiers ont été excellents pendant plusieurs années. Les gens ont été amenés à croire que le marché boursier n'augmentait que chaque année. En conséquence, les investisseurs conservateurs sont soudainement devenus très agressifs. Beaucoup d'entre eux ont payé un prix cher, certains portefeuilles d'actions ont perdu jusqu'à cinquante pour cent de leur valeur entre 2000 et 2002 parce qu'ils n'étaient pas assez diversifiés. Sans la diversité , il n'y a pas de limite au montant que vous pouvez perdre. Dans gestion des risques , donc, il est généralement préférable de commencer avec moins et de développer progressivement un portefeuille plus agressif. Au fur et à mesure que vous décidez que vous pouvez accepter plus de risques, vous pouvez les ajouter petit à petit.

Vous devrez également tenir compte du temps qu'il vous reste avant de prendre votre retraite. S'il ne vous reste que quelques années et que vous découvrez qu'il existe un écart important entre le montant total de votre patrimoine et le montant dont vous aurez besoin pour vivre confortablement, alors vous devrez probablement soit augmenter considérablement le montant que vous épargnez, soit augmenter votre exposition au risque pour obtenir des retours sur investissement plus élevés. Si, d'autre part, une longue période de temps avant la retraite, vous pouvez vous permettre de faire les choses de manière plus conservatrice. Mais, si vous découvrez que vous avez encore un grand écart, vous devrez peut-être suivre des stratégies plus agressives, comme augmenter votre pourcentage de investissements en actions ou augmenter vos cotisations au régime de retraite. Ou vous pourriez envisager de repousser la date de votre retraite. Rappelles toi, cependant, que vous ne devez pas penser en termes de combien vous pouvez gagner, mais combien tu es disposé perdre. Si tu as besoin de, assurez-vous de demander l'aide d'un conseiller professionnel.

-

Qu'est-ce que la gestion des risques d'entreprise (ERM) ?

La gestion des risques dentreprise (ERM) est un terme utilisé dans les affaires pour décrire les méthodes de gestion des risques que les entreprises utilisent pour identifier et atténuer les risques q

-

Qu'est-ce que la gestion des risques ?

La gestion des risques comprend lidentification, une analyse, et la réponse aux facteurs de risque qui font partie de la vie dune entrepriseCycle de vie dune entrepriseLe cycle de vie dune entreprise

investir

- Questions de gestion des risques dans le trading à terme

- Marché haussier

- Prime de risque

- Avantages et inconvénients de la valeur à risque

- Soyez conscient du risque de gestion de votre fonds commun de placement

- Style de gestion des investissements Core-Plus

- Gestion de portefeuille et risque

- Gestion active vs gestion passive

- Systèmes de gestion des risques des investisseurs

-

Qu'est-ce que le risque systématique ?

Qu'est-ce que le risque systématique ? Le risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté dune entreprise ou dun individu spécifique. Le risque systématique est causé par des fac...

-

Qu'est-ce que le risque de marché ?

Qu'est-ce que le risque de marché ? Le terme risque de marché, également appelé risque systématique, fait référence à lincertitude associée à toute décision dinvestissement. La volatilité des prix survient souvent en raison de fluctuati...