Qu'est-ce que la théorie de l'habitat préféré ?

La théorie de l'habitat préféré stipule que le marché des obligations est « segmenté » par structure de durée et que les obligationsBondsLes obligations sont des titres à revenu fixe émis par les entreprises et les gouvernements pour lever des capitaux. L'émetteur de l'obligation emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée. les investisseurs du marché ont des préférences pour ces segments. Selon la théorie, les investisseurs du marché obligataire préfèrent investir dans une partie ou un « habitat » spécifique de la structure des termes.

La théorie de l'habitat préféré a été introduite par l'économiste italo-américain Franco Modigliani et l'historien économique américain Richard Sutch dans leur article de 1966 intitulé, « Innovations dans la politique des taux d'intérêt. » C'est une combinaison de la théorie des marchés segmentés de CulbertsonThéorie des marchés segmentésLa théorie des marchés segmentés stipule que le marché des obligations est « segmenté » sur la base de la structure des termes des obligations et qu'ils fonctionnent de manière indépendante. et la théorie des attentes de FisherThéorie des attentes localesEn finance et en économie, la théorie des attentes locales est une théorie qui suggère que les rendements des obligations avec des échéances différentes devraient être les mêmes sur l'horizon d'investissement à court terme. Essentiellement, la théorie des anticipations locales est l'une des variantes de la théorie des anticipations pures.

Qu'est-ce que la structure des termes ?

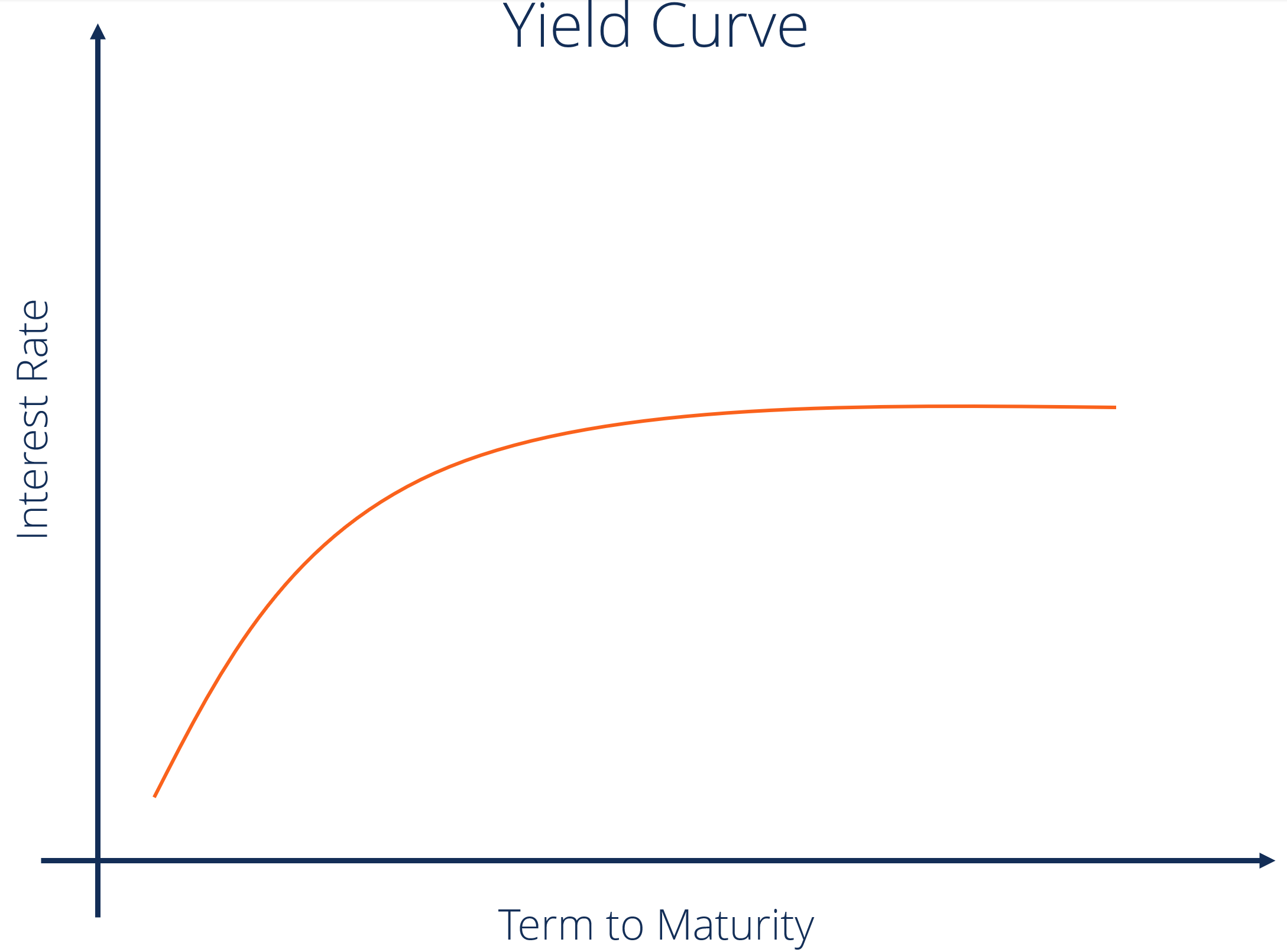

La structure du terme, également connue sous le nom de courbe de rendementCourbe de rendementLa courbe de rendement est une représentation graphique des taux d'intérêt sur la dette pour une gamme d'échéances. Il montre le rendement qu'un investisseur s'attend à gagner s'il prête son argent pendant une période donnée. Le graphique affiche le rendement d'une obligation sur l'axe vertical et le temps jusqu'à l'échéance sur l'axe horizontal. lorsqu'il est représenté graphiquement, est la relation entre le taux d'intérêt d'un actif (généralement des obligations d'État) et son échéance. Taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. est mesuré sur l'axe vertical et le temps jusqu'à maturité est mesuré sur l'axe horizontal.

Normalement, les taux d'intérêt et la durée jusqu'à l'échéance sont positivement corrélés. Par conséquent, les taux d'intérêt augmentent avec l'allongement de la durée jusqu'à l'échéance. Il en résulte que la structure du terme suppose une pente positive. La courbe des taux est souvent considérée comme une mesure de la confiance dans l'économie pour le marché obligataire.

1. Théorie des marchés segmentés

La théorie des marchés segmentés stipule que le marché des obligations est « segmenté » sur la base de la structure par terme des obligations et que les marchés « segmentés » fonctionnent de manière plus ou moins indépendante. Selon la théorie des marchés segmentés, le rendement offert par une obligation avec une structure de terme spécifique est déterminé uniquement par l'offre et la demandeL'offre et la demandeLes lois de l'offre et de la demande sont des concepts microéconomiques qui stipulent que sur des marchés efficaces, la quantité fournie d'un bien et la quantité pour cette obligation et indépendamment du rendement offert par les obligations avec des structures de terme différentes.

2. Théorie des attentes

La théorie des attentes prétend que le rendement de tout titre à revenu fixe à long terme doit être égal au rendement attendu d'une séquence de titres à revenu fixe à court termeTitres à revenu fixeLes titres à revenu fixe sont un type d'instrument de dette qui fournit des rendements sous forme de , ou fixe, les paiements d'intérêts et les remboursements de la. Par conséquent, tout titre à revenu fixe à long terme peut être recréé à l'aide d'une séquence de titres à revenu fixe à court terme.

Apprenez-en plus sur les titres à revenu fixe avec le cours de base sur les titres à revenu fixe de CFI !

Habitats préférés dans l'investissement

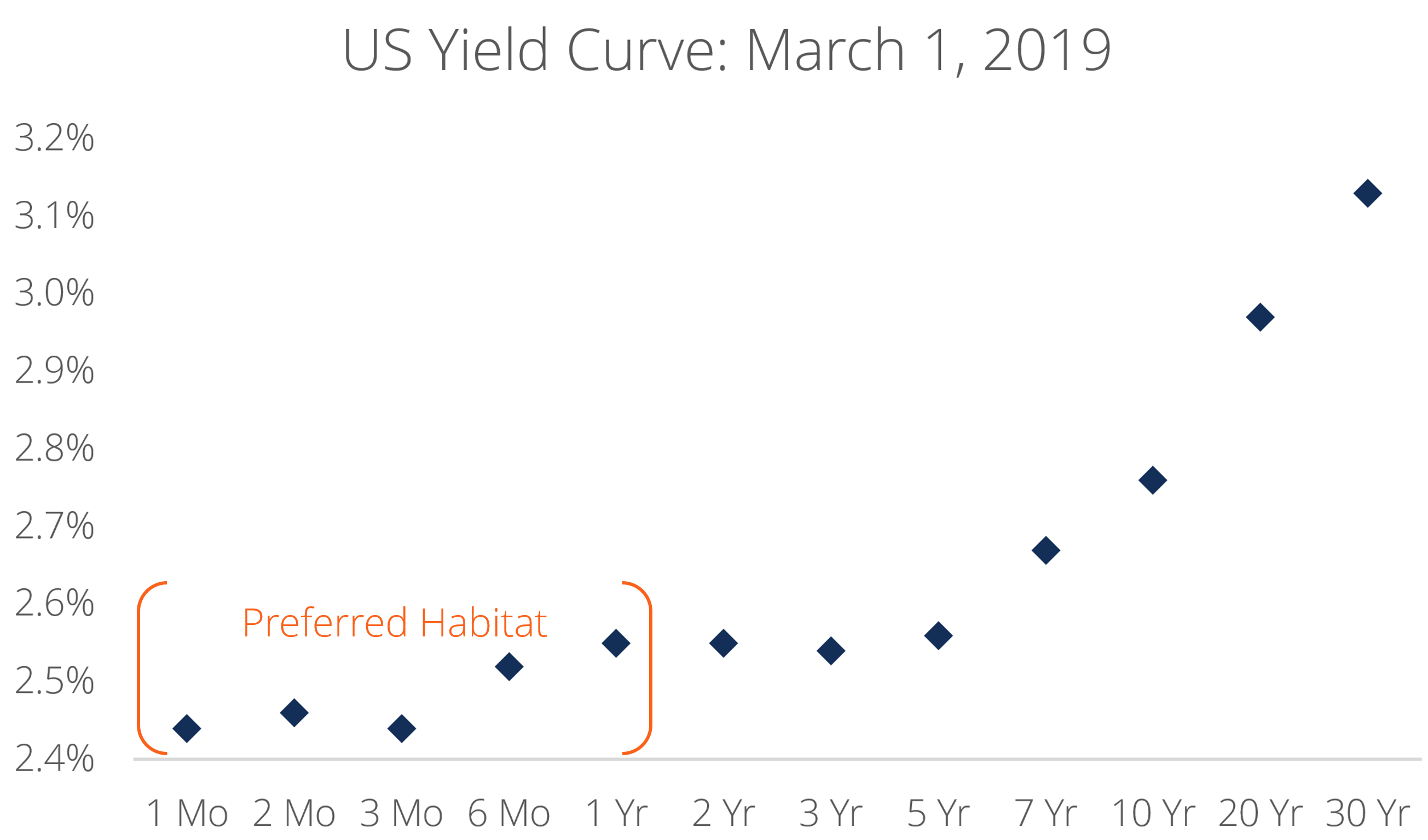

La théorie de l'habitat préféré stipule que les investisseurs du marché obligataire manifestent une préférence pour les délais d'investissementHorizon d'investissementL'horizon d'investissement est un terme utilisé pour identifier la durée pendant laquelle un investisseur vise à maintenir son portefeuille avant de vendre ses titres à profit. L'horizon d'investissement d'un individu est affecté par plusieurs facteurs différents. Cependant, le principal facteur déterminant est souvent le montant du risque que l'investisseur, et une telle préférence dicte la pente de la structure du terme. Les investisseurs du marché obligataire ont besoin d'une prime pour investir en dehors de leur « habitat préféré ».

Par exemple, un investisseur privilégiant les obligations à court terme aux obligations à long terme n'investira dans des obligations à long terme que si elles offrent un rendement nettement supérieur à celui des obligations à court terme. Inversement, un investisseur privilégiant les obligations à long terme aux obligations à court terme n'investira dans des obligations à court terme que si elles offrent un rendement nettement supérieur à celui des obligations à long terme.

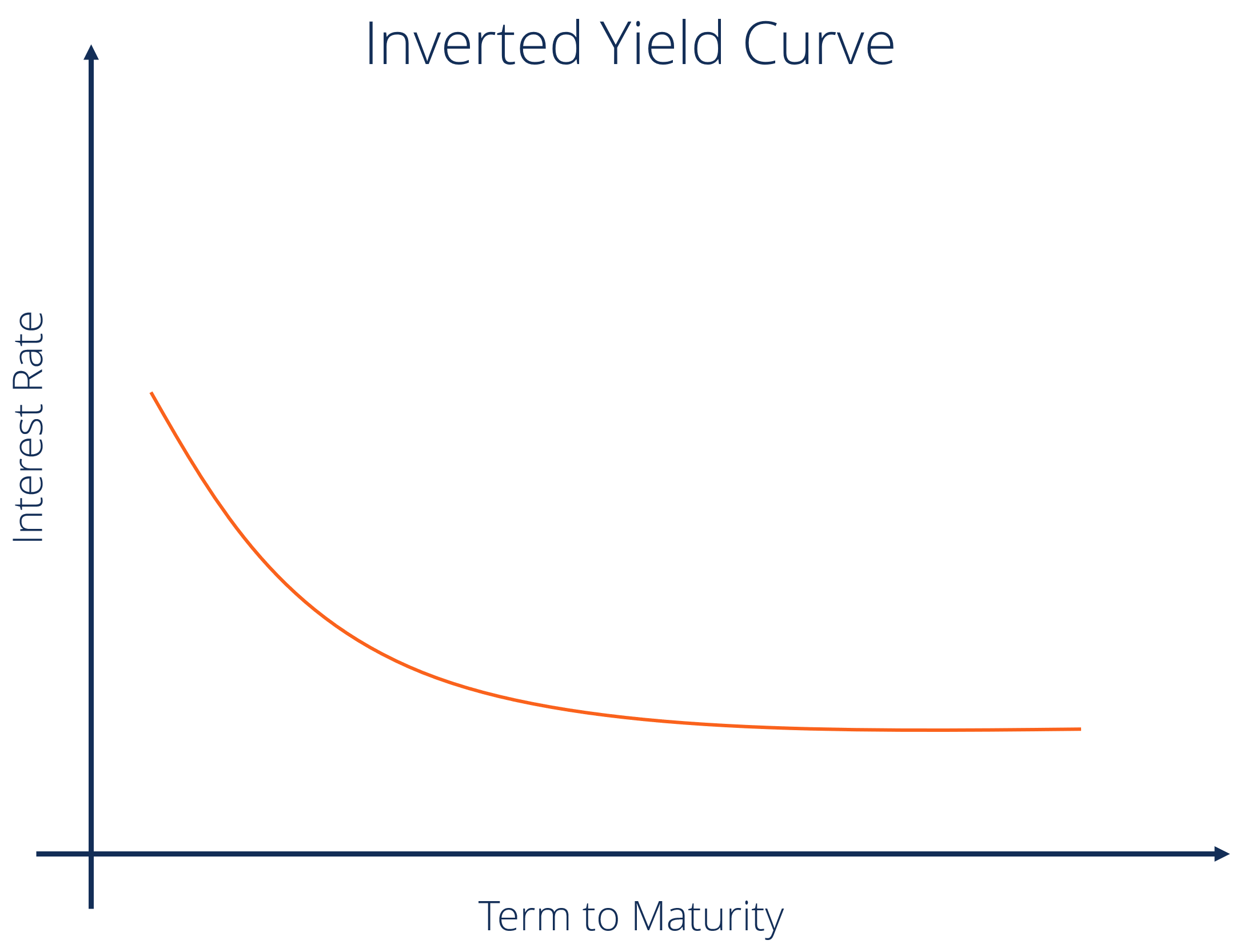

Par conséquent, les préférences des investisseurs qui favorisent les obligations à court terme par rapport aux obligations à long terme donneraient lieu à la courbe de rendement standard à pente ascendante, alors que les préférences des investisseurs qui privilégient les obligations à long terme par rapport aux obligations à court terme donneraient lieu à la courbe de rendement inverséeCourbe de rendement inverséeUne courbe de rendement inversée indique souvent la perspective d'une récession ou d'un ralentissement économique. La courbe de rendement est une représentation graphique de la relation entre le taux d'intérêt payé par un actif (généralement des obligations d'État) et le temps jusqu'à l'échéance. Lorsque la théorie de l'habitat préféré a été propagée pour la première fois, une courbe de rendement en pente ascendante était la norme. Ainsi, le court terme était connu comme l'habitat préféré des investisseurs obligataires.

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous !

- Fondamentaux des titres à revenu fixe

- Notes des obligationsNotes des obligationsLes notes des obligations sont des représentations de la solvabilité des obligations de sociétés ou d'État. Les notations sont publiées par des agences de notation de crédit et fournissent des évaluations de la solidité financière d'un émetteur d'obligations et de sa capacité à rembourser le principal et les intérêts de l'obligation conformément au contrat.

- Actions contre revenu fixeActions contre revenu fixeActions contre revenu fixe. Les produits d'actions et les produits à revenu fixe sont des instruments financiers qui présentent des différences très importantes que tout analyste financier devrait connaître. Les investissements en actions sont généralement constitués d'actions ou de fonds d'actions, tandis que les titres à revenu fixe sont généralement constitués d'obligations de sociétés ou d'État.

- Titres négociablesTitres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction émis soit pour des titres de participation, soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités et l'expansion de l'entreprise.

-

Qu'est-ce que la théorie des marchés segmentés ?

La théorie des marchés segmentés stipule que le marché des obligationsLes obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. Lémetteur de

-

Qu'est-ce que la théorie de la préférence de liquidité ?

U(actif B) et r UNE =r B L(actif B), où: U (actif A) est lutilité pour un investisseur de détenir lactif A U (actif B) est lutilité pour un investisseur de détenir lactif B r UNE est le re

investir

- Quelle est la différence entre une dette et une obligation ?

- Qu'est-ce que la théorie des prix d'arbitrage?

- Quel est le coût des actions privilégiées ?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Qu'est-ce que la théorie de l'ordre hiérarchique ?

- Qu'est-ce que la phase d'accumulation ?

- Que sont les Baby Bonds ?

- Actions vs obligations :quelle est la différence ?

- Qu'est-ce qu'un lien ?

-

Qu'est-ce que la théorie de la marche aléatoire ?

Qu'est-ce que la théorie de la marche aléatoire ? La théorie de la marche aléatoire, ou lhypothèse de la marche aléatoire, est un modèle mathématiqueTypes de modèles financiersLes types les plus courants de modèles financiers incluent :modèle DCF, mo...

-

Qu'est-ce que la règle de 72 ?

Qu'est-ce que la règle de 72 ? En finance, la règle de 72 est une formule qui estime le temps quil faut pour quun investissement double en valeur, obtenir un taux de rendement annuel fixeTaux de rendementLe taux de rendement (ROR) ...