Qu'est-ce que la convexité négative ?

La convexité négative se produit lorsque la durée d'une obligation augmente conjointement avec une augmentation du rendement. Le prix de l'obligation baissera à mesure que le rendement augmentera. Lorsque les taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. tomber, les prix des obligations augmentent; cependant, une obligation à convexité négative perd de sa valeur à mesure que les taux d'intérêt baissent.

Afin de bien comprendre la convexité négative, il est important de comprendre d'abord la convexité, prix des obligations, les rendements obligataires, taux d'intérêt, et la durée des obligationsDurationLa durée est l'une des caractéristiques fondamentales d'un titre à revenu fixe (par exemple, une obligation) à côté de l'échéance, rendement, coupon, et fonctions d'appel.

Sommaire

- La convexité négative se produit lorsque la durée d'une obligation augmente conjointement avec une augmentation des rendements.

- La convexité est la mesure de la courbure de la relation entre le rendement d'une obligation et son prix. La convexité illustre comment, à mesure que les taux d'intérêt changent, la durée d'une obligation fluctue.

- La relation entre les prix des obligations et les taux d'intérêt est négative.

Convexité

La convexité est la mesure de la courbure de la relation entre le rendement d'une obligation et son prix. Il illustre comment, à mesure que les taux d'intérêt changent, la durée d'une obligation fluctue.

Prix des obligations et taux d'intérêt

Il existe un lien ou une relation négative entre les prix des obligations et les taux d'intérêt :

- À mesure que les taux d'intérêt augmentent ou augmentent, les prix des obligations baissent ou baissent.

- Lorsque les taux d'intérêt baissent ou baissent, les prix des obligations augmentent.

La relation négative peut être attribuée au concept selon lequel à mesure que les taux augmentent, l'obligation peut accuser un retard dans les bénéfices qu'elle offre à un investisseur potentiel.

Rendements obligataires et taux d'intérêt

- À mesure que les taux d'intérêt augmentent, les obligations entrant sur le marché auront des rendements plus élevés, comme ils sont émis à neuf, les taux plus élevés.

- Au fur et à mesure que les taux augmentent, les investisseurs exigent un meilleur rendement des obligations qu'ils achètent. D'où, quand les taux d'intérêt augmentent, les émetteurs de ces instruments devraient également augmenter leurs rendements pour rester compétitifs.

Durée de l'obligation

La durée des obligations aide à mesurer l'ampleur des variations de prix d'une obligation en fonction des fluctuations des taux d'intérêt. Compte tenu d'une durée élevée, le prix d'une obligation évoluera davantage dans le sens inverse des fluctuations des taux d'intérêt. Le contraire est également vrai; une durée inférieure signifie que le prix de l'obligation affichera moins de mouvement.

Durée modifiée

En partant de l'hypothèse qu'un changement de prix reste constant avec une augmentation ou une diminution du rendement, la duration modifiée mesure le degré de variation du prix d'une obligation. L'ajustement du prix de l'obligation en fonction de l'évolution du rendement est convexe. Cela aide à améliorer les estimations de changement de prix.

Formule de convexité des obligations

Où:

- P :Prix de l'obligation

- Oui :Rendement à maturité

- T :Maturité en années

- FC t :Flux de trésorerie au moment t

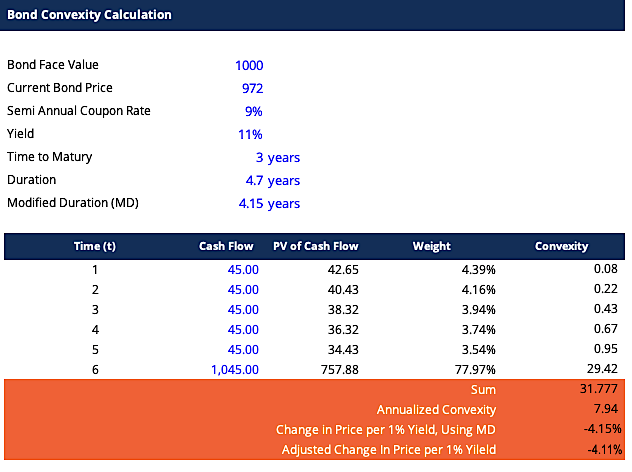

Calcul de la convexité

Voici un exemple Excel de calcul de convexité :

Les résultats de notre exemple démontrent qu'une convexité de 7,94 peut être utilisée pour prédire le changement de prix avec un pourcentage de changement de rendement qui serait le suivant :

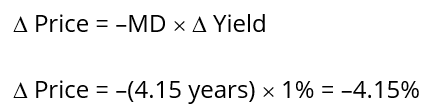

Utilisation de la durée modifiée

Il montre que le prix diminuerait de 40,34 $.

Afin de bien prendre la forme du graphe de convexité, comme le montre le graphique au début de cet article, la formule de changement de prix doit être ajustée pour :

Voici le calcul du changement de prix ajusté :

Il montre que le prix diminuera de 39,95 $ et non de 40,34 $.

Conclusion

- Le prix de l'obligation à durée modifiée est de 902,44 $ avec une croissance du rendement de 1 %.

- Le prix de l'obligation à durée et convexité modifiées est de 902,82 $ à une croissance de 1 %.

- La différence de 0,99 dans la variation des prix est attribuée à la non-linéarité de la courbe de rendement des prix.

La convexité comme outil de gestion des risques

La convexité peut être utilisée pour déterminer le niveau de risqueRiskInfinance, le risque est la probabilité que les résultats réels diffèrent des résultats attendus. Dans le modèle de tarification des immobilisations (CAPM), le risque est défini comme la volatilité des rendements. Le concept de « risque et rendement » est que les actifs plus risqués devraient avoir des rendements attendus plus élevés pour compenser les investisseurs pour la volatilité plus élevée et le risque accru. d'une liaison - plus la convexité de la liaison est grande, plus la sensibilité de son prix aux fluctuations des taux d'intérêt est grande.

Si deux obligations sont analysées à des fins d'investissement et qu'elles ont des rendements et des durées comparables, l'obligation avec la convexité la plus élevée est préférable dans des environnements de taux d'intérêt en baisse ou stables, car le changement de prix est plus important.

Réitérer la convexité négative

Maintenant, après avoir compris la convexité, nous pouvons revenir à notre base – la convexité négative.

La convexité peut être négative ou positive :

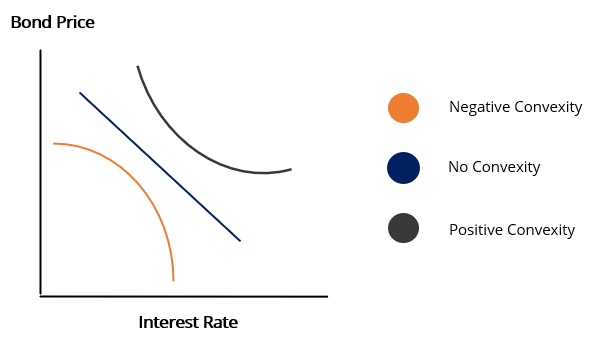

1. Convexité positive

Il se produit lorsque la durée et le rendement d'une obligation diminuent ou augmentent ensemble, ils sont donc positivement corrélés. La courbe des taux des obligations à convexité positive suit généralement un mouvement haussier.

2. Convexité négative

Il se produit lorsqu'il existe une relation inverse entre le rendement et la durée. Cela signifie qu'avec une diminution de la durée, il y a une augmentation du rendement. Par conséquent, ils sont corrélés négativement. La courbe des taux d'une obligation à convexité négative suit généralement un mouvement à la baisse.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Risque de taux d'intérêtRisque de taux d'intérêtLe risque de taux d'intérêt est la probabilité d'une baisse de la valeur d'un actif résultant de fluctuations inattendues des taux d'intérêt. Le risque de taux d'intérêt est principalement associé aux actifs à revenu fixe (p. obligations) plutôt qu'avec des investissements en actions.

- Obligations à rendement négatifObligations à rendement négatifLes obligations à rendement négatif sont des obligations qui font perdre de l'argent aux détenteurs d'obligations lorsqu'elles arrivent à échéance. Cela se produit lorsque les détenteurs de telles obligations se retrouveront avec moins d'argent que ce qu'ils ont utilisé pour les acheter.

- Courbe de rendementCourbe de rendementLa courbe de rendement est une représentation graphique des taux d'intérêt sur la dette pour une gamme d'échéances. Il montre le rendement qu'un investisseur s'attend à gagner s'il prête son argent pendant une période donnée. Le graphique affiche le rendement d'une obligation sur l'axe vertical et le temps jusqu'à l'échéance sur l'axe horizontal.

-

Qu'est-ce que la volatilité ?

La volatilité est une mesure du taux de fluctuation du prix dun titre.Titres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction émis soit pour des titres

-

Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On lappelle aussi obligation à escompte pur ou obligation à es

investir

-

Qu'est-ce que l'étranglement ?

Qu'est-ce que l'étranglement ? Strangle est une méthode dinvestissementMéthodes dinvestissementCe guide et aperçu des méthodes dinvestissement décrit les principales façons dont les investisseurs essaient de gagner de largent et de...

-

Qu'est-ce qu'un Bon du Trésor ?

Qu'est-ce qu'un Bon du Trésor ? Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a...