Qu'est-ce que la dérive de durée ?

La dérive de durée représente le changement de durée résultant du passage du temps. C'est un problème de gestion actif-passif, ce qui oblige à suivre et recalculer régulièrement la duration d'un instrument financier. Pour mieux comprendre la dérive de durée et ses effets, vous devez d'abord comprendre ce qu'est la durée et comment elle est appliquée dans la gestion actif-passif.

Sommaire

- La dérive de durée est le changement de durée dû au passage du temps.

- La dérive de la durée pose un problème pour la gestion actif-passif avec une durée inadaptée entre les actifs et les passifs du portefeuille.

- Il est nécessaire de mettre en œuvre une stratégie de vaccination de portefeuille dynamique en surveillant régulièrement et en rééquilibrant les durées.

Qu'est-ce que la Durée ?

La valeur d'une obligation ou d'un autre instrument à revenu fixe est sensible à la variation des taux d'intérêt. Lorsque le taux d'intérêt augmente (diminue), le prix de l'obligation baisse (augmente). Le risque de taux d'intérêtRisque de taux d'intérêtLe risque de taux d'intérêt est la probabilité d'une baisse de la valeur d'un actif résultant de fluctuations inattendues des taux d'intérêt. Le risque de taux d'intérêt est principalement associé aux actifs à revenu fixe (p. obligations) plutôt qu'avec des investissements en actions. est mesurée par la durée de l'obligation.

Facteurs affectant la durée

Les facteurs suivants affectent la durée d'une obligation :

1. Taux du coupon

Le taux du coupon est le taux auquel les détenteurs d'obligations reçoivent un revenu fixe sur leurs obligations. Une obligation de 100 $ avec un coupon de 5 % paiera à l'investisseur 5 $ chaque année. Entre des obligations de même coût et de même échéance, celui avec un taux de coupon plus élevé remboursera son coût réel en moins de temps. Par conséquent, les obligations avec des taux de coupon plus élevés ont des durées plus faibles, et par conséquent, moindre risque.

2. Période d'échéance

Plus il faut de temps pour qu'un lien mûrisse, plus sa durée sera élevée. Intuitivement, entre obligations de même coût et rendement, celui avec une période de maturité inférieure remboursera son coût en moins de temps. Naturellement, les obligations dont l'échéance est plus courte présentent moins de risques pour les investisseurs.

Types de durée

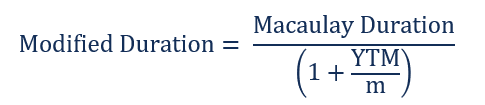

Les deux types fondamentaux sont la durée de Macaulay et la durée modifiéeDurée modifiéeDurée modifiée, une formule couramment utilisée dans les évaluations des obligations, exprime la variation de la valeur d'un titre en raison d'une variation des taux d'intérêt. En d'autre. La durée de Macaulay d'une obligation mesure le temps qu'il faut pour rembourser à l'investisseur le montant du prix de l'obligation avec la valeur actuelle de tous les flux de trésorerie. La duration modifiée indique la sensibilité du prix de l'obligation à la variation du taux d'intérêt. Il peut être calculé en fonction de la durée de Macaulay.

Où:

- m =Nombre total de périodes

- PV(Cft) =Valeur actuelle du coupon à la période t

- m =Nombre de coupons par an

Considérons une obligation avec une durée modifiée de cinq ans. Pour chaque augmentation (diminution) de 1 % du taux d'intérêt, le prix de l'obligation devrait baisser (augmenter) d'environ 5 %. Plus la durée est longue, plus le prix de l'obligation est sensible à la variation du taux d'intérêt, et plus le risque d'intérêt est grand.

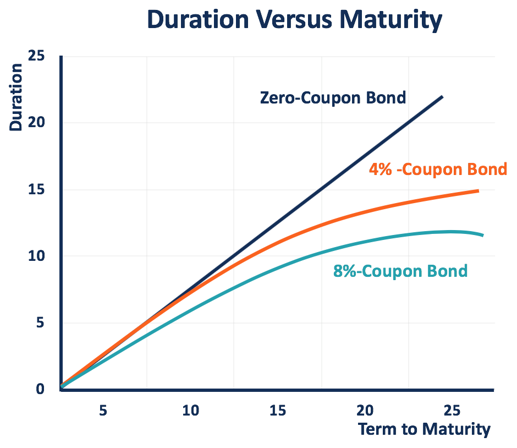

Les facteurs qui affectent la durée d'une obligation comprennent la durée jusqu'à l'échéance et le taux du coupon. L'obligation avec une durée de vie plus longue ou un taux de coupon inférieur a une durée plus élevée, et donc un risque de taux d'intérêt plus important.

Comme le montre le schéma ci-dessous, l'obligation à coupon zéro a la durée la plus élevée, qui est égal à la durée de l'échéance. Aussi, la duration de l'obligation à taux de coupon plus élevé (coupon de 8 %) augmente plus lentement par rapport à l'obligation à coupon plus faible (coupon de 4 %).

Utilisations de la duration dans la gestion actif-passif

La gestion actif-passif est le processus utilisé pour résoudre l'asymétrie du risque de taux d'intérêt entre les entrées de trésorerie reçues des actifs financiers et les sorties payées pour les passifs. Il existe deux grandes approches de la gestion actif-passif : portefeuille de vaccination et appariement des flux de trésorerie .

L'immunisation du portefeuille met en œuvre une stratégie d'appariement de la durée en faisant correspondre la durée de Macaulay des actifs et des passifs. Lorsque la durée de l'actif est égale à celle du passif du portefeuille, le calendrier des entrées et des sorties de trésorerie évolue parfaitement en même temps que le taux d'intérêt du marché change. Ainsi, l'entreprise peut s'immuniser contre l'exposition au risque de taux d'intérêt.

Comprendre la dérive de durée

La dérive de durée représente le changement de durée résultant du passage du temps. Elle pose un problème d'adéquation de la durée de l'ensemble d'actifs et de passifs dans le cadre de la gestion actif-passif. Une inadéquation de la durée entraîne une exposition au risque de taux d'intérêt.

Si la durée des actifs est supérieure (inférieure) à celle des passifs, une augmentation (diminution) du taux d'intérêt du marché entraîne une diminution plus importante (augmentation plus faible) de la valeur des actifs que la valeur des passifs, ce qui entraîne une perte de valeur du portefeuille.

La dérive de durée provoque un décalage de durée dans plusieurs situations. Le plus courant est lorsque les actifs et les passifs du portefeuille sont assortis de taux de coupon différentsTaux de couponUn taux de coupon est le montant des revenus d'intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation. Comme mentionné ci-dessus, la duration et la durée jusqu'à l'échéance ne diminuent pas au même rythme pour les obligations à coupon.

La durée de l'obligation avec un taux de coupon plus élevé évolue plus lentement au fur et à mesure du changement de durée jusqu'à l'échéance. Par exemple, une entreprise détient un portefeuille d'actifs avec un coupon de 4% et un portefeuille de passifs avec un coupon de 8%. Les durées des actifs et des passifs sont gérées pour correspondre au moment initial, mais à mesure que le temps passe et que la durée jusqu'à l'échéance diminue, la duration des actifs décroît moins vite que celle des passifs. Dans une telle situation, si le taux d'intérêt augmente, les actifs perdent plus de valeur que les passifs, et la valeur de l'entreprise chute.

La dérive de duration se produit également dans un portefeuille composé d'un ensemble d'actifs à échéance constante (passifs) et d'un ensemble de passifs à échéance fixe (actifs). La durée de vie restante des passifs (actifs) à échéance fixe se raccourcit avec le temps, Et ainsi, sa durée diminue. Cependant, la durée résiduelle jusqu'à l'échéance et la durée des actifs (passifs) à échéance constante restent inchangées. Elle conduit à un décalage de duration et laisse le portefeuille exposé au risque de taux d'intérêt.

Par exemple, un portefeuille de financement automobile est assorti d'une maturité moyenne constante de cinq ans. Il est financé par une dette à échéance fixe de cinq ans. Étant donné que les actifs sont remplacés, la durée des actifs reste inchangée, mais la durée de la dette diminue avec le temps. La dérive de la duration du passif à échéance fixe provoque un écart de duration.

L'asymétrie de duration causée par la dérive de duration rend nécessaire un suivi et un recalcul constants de la duration des actifs et passifs du portefeuille. Des stratégies de vaccination de portefeuille dynamiques devraient être mises en œuvre pour rééquilibrer la dérive en temps opportun.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Fonction DURÉE Fonction DURÉE La fonction DURÉE est classée dans les fonctions financières d'Excel. Il aide à calculer la durée de Macauley. La fonction calcule la durée d'un titre qui paie des intérêts sur une base périodique avec une valeur nominale de 100 $.

- Actions vs Fixed IncomeEquity vs Fixed IncomeEquity vs Fixed Income. Les produits d'actions et les produits à revenu fixe sont des instruments financiers qui présentent des différences très importantes que tout analyste financier devrait connaître. Les investissements en actions sont généralement constitués d'actions ou de fonds d'actions, tandis que les titres à revenu fixe sont généralement constitués d'obligations de sociétés ou d'État.

- Cours sur les fondamentaux des titres à revenu fixe

-

Qu'est-ce qu'un Bon du Trésor ?

Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a

-

Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On lappelle aussi obligation à escompte pur ou obligation à es

investir

-

Qu'est-ce qu'un appelable ?

Qu'est-ce qu'un appelable ? Non appelable, aussi appelé non rachetable, désigne le type de titres qui ne peuvent être appelés (rachetés) par leur(s) émetteur(s) avant leur échéance, sauf si des pénalités sont versées aux porteur...

-

Qu'est-ce qu'un lien de samouraï ?

Qu'est-ce qu'un lien de samouraï ? Une obligation de samouraï est une obligation dentreprise émise par des sociétés étrangères sur le marché japonais et est tenue de se conformer à la réglementation japonaise. Cest une obligation libel...