Qu'est-ce que la durée en dollars ?

La duration du dollar est une méthode d'analyse des obligations qui aide un investisseur à déterminer la sensibilité des prix des obligations aux variations des taux d'intérêt. La méthode mesure la variation du prix d'une obligation pour chaque 100 points de base (points de base) de variation des taux d'intérêt.

La duration dollar peut être appliquée à tous les produits à revenu fixe, y compris les contrats d'expédition, obligations à coupon zéroObligation à coupon zéroUne obligation à coupon zéro est une obligation qui ne rapporte pas d'intérêts et se négocie à escompte par rapport à sa valeur nominale. On l'appelle également obligation à escompte pur ou obligation à escompte profond., etc. Par conséquent, il peut également être utilisé pour calculer le risque associé à de tels produits.

Sommaire

- La duration du dollar est la mesure de la variation du prix d'une obligation pour chaque 100 points de base (points de base) de variation des taux d'intérêt.

- Il est calculé en compensant le risque de prix par le risque de taux de réinvestissement.

- La duration du dollar n'est pas une mesure précise de l'effet des taux d'intérêt sur les prix des obligations.

Risques obligataires

Les risques associés aux obligations comprennent :

1. Risque de prix

Le taux du coupon payable sur une obligation est inversement proportionnel aux taux d'intérêt en vigueur sur le marché. Cela signifie que lorsque les taux d'intérêt baissent, les taux des coupons obligataires augmentent. Les obligations à court terme sont moins sensibles aux variations des taux d'intérêt, tandis qu'une obligation à long terme de 20 ans peut être plus sensible aux variations des taux d'intérêt.

Obligations à faible taux de couponTaux de couponUn taux de coupon est le montant des revenus d'intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation. sont plus sensibles aux changements d'intérêt et vice versa. Le risque de prix est plus pertinent pour les investisseurs qui ont l'intention de détenir l'obligation pendant une courte période et de la revendre avant qu'elle n'arrive à échéance.

2. Risque de taux de réinvestissement

Le rendement pouvant être obtenu en réinvestissant les paiements de coupon est positivement ou directement corrélé au taux d'intérêt du marché. Il est plus pertinent pour les investisseurs ayant l'intention de conserver l'obligation jusqu'à l'échéance, comme quand les taux montent, l'investisseur gagnera plus.

Étant donné que les deux risques évoluent dans des directions opposées et se compensent, une durée qui minimise l'exposition aux deux risques et maximise le profit qui peut être réalisé peut être calculée. La duration fait référence à la période de détention pendant laquelle le risque de prix et le risque de taux de réinvestissement se compensent.

Formules

La durée en dollars est représentée en calculant la valeur en dollars d'un point de base, qui est la variation du prix d'une obligation pour une variation unitaire du taux d'intérêt (mesurée en points de base). La valeur en dollars par 100 points de base peut être symbolisée par DV01 ou Valeur en dollars par 01. Une variation unitaire de 1 % du taux d'intérêt est de 100 points de base.

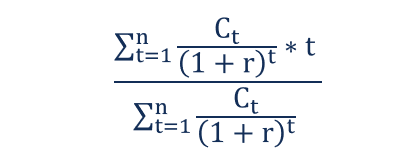

La formule de calcul de la durée est :

Où:

- m =Années jusqu'à l'échéance

- c =Valeur actuelle des paiements de coupons

- t =Chaque année jusqu'à l'échéance

La formule de calcul de la durée en dollars est la suivante :

Durée du dollar =DUR x (∆ i/1+ i) x P

Alternativement, si l'évolution de la valeur de l'obligation et du rendement est connue, une autre formule peut être utilisée :

DV01 =– (ΔBV/10000 * Δy)

Où:

- BV =Variation de la valeur d'une obligation

- y =Variation du rendement

Facteur d'inexactitude dans la durée en dollars

La duration du dollar n'est pas une mesure précise de l'effet des taux d'intérêt sur les prix des obligations, car la relation entre les deux n'est pas linéaire. Cela signifie que les formules susmentionnées peuvent prédire avec précision les variations de prix des obligations pour des taux d'intérêt donnés uniquement pour de petits changements.

Davantage de ressources

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Risque de taux d'intérêtRisque de taux d'intérêtLe risque de taux d'intérêt est la probabilité d'une baisse de la valeur d'un actif résultant de fluctuations inattendues des taux d'intérêt. Le risque de taux d'intérêt est principalement associé aux actifs à revenu fixe (p. obligations) plutôt qu'avec des investissements en actions.

- Bons du Trésor Bons du Trésor (T-Bills) Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court terme émis par le Trésor américain avec des échéances allant de quelques jours à 52 semaines.

- Rendement à l'échéance (YTM) Rendement à l'échéance (YTM) Le rendement à l'échéance (YTM) – autrement appelé remboursement ou rendement comptable – est le taux de rendement spéculatif ou le taux d'intérêt d'un titre à taux fixe.

-

Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On lappelle aussi obligation à escompte pur ou obligation à es

-

Qu'est-ce que l'intérêt composé ?

Albert Einstein a fait référence à lintérêt composé à la fois comme la huitième merveille du monde et la force la plus puissante de lunivers. Pourtant, de nombreux investisseurs entrent en bourse sa

investir

- Qu'est-ce qu'un lien personnel ?

- Qu'est-ce que l'intérêt complémentaire ?

- Qu'est-ce que la Durée ?

- Qu'est-ce que le risque de taux d'intérêt des titres à revenu fixe?

- Qu'est-ce que l'intérêt ?

- Qu'est-ce qu'une obligation à coupon ?

- Qu'est-ce qu'une obligation à escompte ?

- Qu'est-ce que la durée modifiée ?

- Qu'est-ce qu'un lien ?

-

Qu'est-ce qu'un lien de samouraï ?

Qu'est-ce qu'un lien de samouraï ? Une obligation de samouraï est une obligation dentreprise émise par des sociétés étrangères sur le marché japonais et est tenue de se conformer à la réglementation japonaise. Cest une obligation libel...

-

Qu'est-ce qu'un Bon du Trésor ?

Qu'est-ce qu'un Bon du Trésor ? Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a...