Qu'est-ce que l'accrétion ?

L'accrétion est un terme financier qui fait référence à l'augmentation de la valeur d'une obligation après l'avoir achetée à escompte et détenue jusqu'à la date d'échéance. Une obligation est dite achetée à un prix d'escompte lorsque le prix d'achat tombe en dessous de sa valeur nominale. À mesure que la date de remboursement approche, la valeur de l'obligation augmentera jusqu'à ce qu'elle converge avec sa valeur nominale ou nominale à l'échéance. L'accélération de la valeur de l'obligation au fil du temps est connue sous le nom de décote d'accrétion.

Une obligation achetée à un prix supérieur à sa valeur nominale est dite achetée avec une prime. Au fur et à mesure que l'obligation approche de l'échéance, il diminue de valeur jusqu'à ce qu'il atteigne sa valeur nominale à la date d'échéance. La baisse de valeur de l'obligation au fil du temps est connue sous le nom d'amortissement des primes.

Dans les acquisitions, l'accroissement fait référence à la croissance des bénéfices et des actifs après une transaction particulière telle qu'une fusion ou une acquisition. La transaction est considérée comme génératrice de bénéfices lorsque le ratio cours/bénéfice de l'acquéreurRatio cours/bénéficeLe ratio cours/bénéfice (le rapport P/E est la relation entre le cours de l'action d'une société et le bénéfice par action. Il donne une meilleure idée de la valeur d'une société. est plus grand L'acquéreur est intéressé par l'acquisition d'une société cible avec un faible ratio cours/bénéfice afin d'augmenter le bénéfice par action post-acquisition (BPA)Bénéfice par action (BPA)Bénéfice par action (EPS) est une mesure clé utilisée pour déterminer la part de l'actionnaire ordinaire du bénéfice de la société. Le BPA mesure le bénéfice de chaque action ordinaire de la société combinée et augmente le prix de ses actions.

Accrétion d'obligations

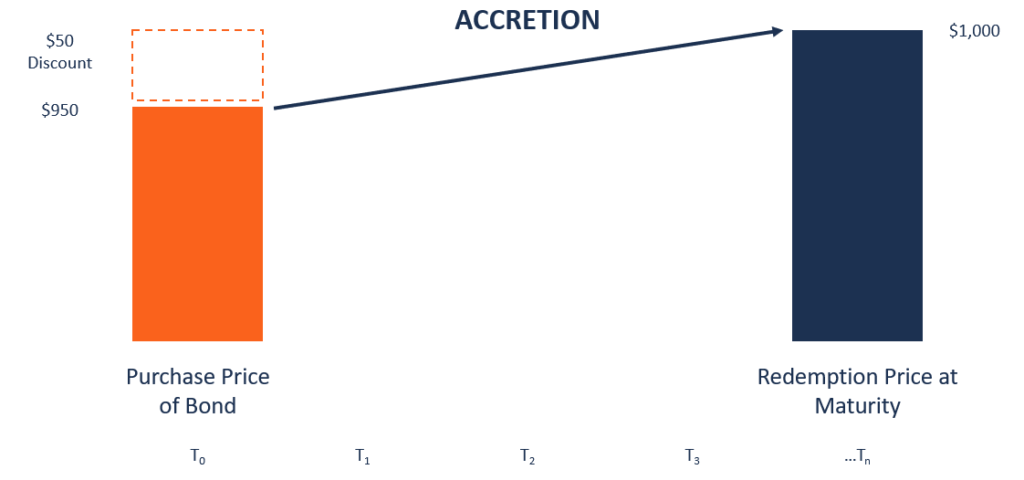

L'accrétion d'obligations est la croissance de la valeur de l'obligation au fil du temps. À l'approche de la date d'échéance, la valeur de l'obligation augmente jusqu'à ce qu'elle converge avec sa valeur nominale, qui est le montant payé au détenteur de l'obligation. Par exemple, supposons que la valeur nominale d'une obligation est de 1 $, 000, mais il est offert à un prix réduit de 950 $. Cela signifie que la valeur actuelle de l'obligation est de 950 $, et le rabais est de 50 $ (1 $, 000 – 950 $). La valeur de l'obligation augmentera jusqu'à ce qu'elle atteigne une valeur nominale de 1 $, 000.

Méthodes de comptabilisation de l'accroissement des obligations

Il existe deux principales méthodes de comptabilisation de l'accroissement des obligations, c'est à dire., méthode linéaire et méthode à rendement constant.

1. Méthode linéaire

Lors de l'utilisation de la méthode linéaire, l'augmentation de la valeur de l'obligation est répartie uniformément sur toute la durée de l'obligation. Par exemple, si la durée de l'obligation est de 5 ans et que la société publie ses états financiers tous les trimestres, cela signifie qu'il y a 20 périodes financières jusqu'à l'échéance.

Le rabais de 500 $ est réparti sur les 20 périodes, ce qui équivaut à 25 $ par trimestre. Cela signifie qu'il y aura une accumulation de 25 $ dans chaque période jusqu'à l'échéance. Cela augmentera le solde du passif des obligations de 25 $ à chaque période jusqu'à la date de remboursement.

2. Rendement constant

Lors de l'utilisation de la méthode à rendement constant, l'augmentation de la valeur de l'obligation est la plus importante au plus près de la date d'échéance. Contrairement à la méthode linéaire, l'augmentation n'est pas uniforme et certaines périodes ont tendance à afficher des gains plus importants que d'autres. Les gains sont concentrés dans la dernière phase de la vie de l'obligation.

Lors de l'utilisation de la méthode à rendement constant, la première étape consiste à déterminer le rendement à l'échéance (YTM)Le rendement à l'échéance (YTM)Le rendement à l'échéance (YTM) - autrement appelé remboursement ou rendement comptable - est le taux de rendement spéculatif ou le taux d'intérêt d'un titre à taux fixe .. YTM est ce que l'obligation gagnera jusqu'à la date d'échéance. Lors du calcul du rendement à l'aide d'un tableur ou d'une calculatrice, vous aurez besoin de la valeur nominale de l'obligation, le prix, ans jusqu'à maturité, et le taux d'intérêt obligataire comme intrants.

Accrétion d'acquisition

L'un des objectifs de l'acquisition d'une autre entreprise et de la fusion avec l'entreprise actuelle est d'augmenter les synergies. La nouvelle entreprise combinée bénéficie d'une valeur supérieure à la somme des deux entités distinctes. L'entreprise combinée bénéficie de coûts réduits, plus grandes économies d'échelleÉconomies d'échelleLes économies d'échelle font référence à l'avantage de coût dont bénéficie une entreprise lorsqu'elle augmente son niveau de production. et des gains plus élevés.

L'acquéreur génère une augmentation de l'acquisition en ajoutant le ratio EBITDA/Résultat de la plus petite entreprise au ratio EBITDA/Résultat de la plus grande entreprise. L'accrétion d'acquisition est une bonne chose pour les entreprises, car il augmente la valeur des actionnaires.

Exemple d'accrétion d'acquisition

Supposons que la société ABC souhaite acquérir la société XYZ afin d'augmenter son BPA. La société ABC a déclaré 200 $, 000 de revenu net au cours de la dernière année, et il en possède 1, 000, 000 en actions en circulation. D'autre part, La société XYZ a déclaré un revenu net de 100 $, 000 au cours de la dernière année, et 200, 000 nouvelles actions ont été vendues pour lever des fonds pour acheter le nombre d'actions en circulation. Nous pouvons utiliser les informations fournies pour déterminer la croissance de l'acquisition de la société combinée.

EPS de l'acquéreur :

BPA =200, 000/1, 000, 000 =0,20 $

EPS de la société combinée :

=(200, 000+100, 000)/(1, 000, 000+200, 000) =300, 000/1, 200, 000 =0,25 $

Le BPA de la société combinée (0,25 $) est supérieur de 0,05 $ au BPA initial de la société ABC (0,20 $). Cela signifie que l'accrétion d'acquisition pour la transaction est 0,05 $ .

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Taux d'actualisationTaux d'actualisationEn finance d'entreprise, un taux d'actualisation est le taux de rendement utilisé pour actualiser les flux de trésorerie futurs à leur valeur actuelle. Ce taux est souvent le coût moyen pondéré du capital (WACC) d'une entreprise, taux de rendement requis, ou le taux limite que les investisseurs s'attendent à gagner par rapport au risque de l'investissement.

- Ratios financiersRatios financiersLes ratios financiers sont créés à l'aide de valeurs numériques extraites des états financiers pour obtenir des informations significatives sur une entreprise

- Par ValuePar ValuePar Value est la valeur nominale ou nominale d'une obligation, ou stock, ou un coupon tel qu'indiqué sur une obligation ou un certificat d'actions. C'est une valeur statique

- Types de synergiesTypes de synergiesLes synergies de fusions et acquisitions peuvent résulter d'économies de coûts ou d'une hausse des revenus. Il existe différents types de synergies dans les fusions et acquisitions. Ce guide fournit des exemples. Une synergie est un effet qui augmente la valeur d'une entreprise fusionnée au-dessus de la valeur combinée des deux entreprises distinctes. Des synergies peuvent survenir dans les transactions de fusions et acquisitions

-

Qu'est-ce qu'un Bon du Trésor ?

Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a

-

Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On lappelle aussi obligation à escompte pur ou obligation à es

investir

-

Qu'est-ce qu'un appelable ?

Qu'est-ce qu'un appelable ? Non appelable, aussi appelé non rachetable, désigne le type de titres qui ne peuvent être appelés (rachetés) par leur(s) émetteur(s) avant leur échéance, sauf si des pénalités sont versées aux porteur...

-

Qu'est-ce qu'un lien de samouraï ?

Qu'est-ce qu'un lien de samouraï ? Une obligation de samouraï est une obligation dentreprise émise par des sociétés étrangères sur le marché japonais et est tenue de se conformer à la réglementation japonaise. Cest une obligation libel...