Calculateur d'intérêts composés et définition

Épargner pour un grand objectif comme la retraite peut sembler écrasant. Avec des budgets serrés et beaucoup de temps pour lancer la boîte sur la route proverbiale, épargner pour leurs années dorées est devenu une réflexion après coup pour beaucoup.

Mais avec les revenus de la sécurité sociale qui ne remplacent généralement qu'environ 40 % des revenus de préretraite et les pensions du secteur privé qui disparaissent rapidement, de plus en plus d'Américains doivent faire face à la réalité qu'ils devront épargner eux-mêmes pour leur retraite.

Vous vous sentez stressé à l'idée d'épargner pour votre retraite ou vos autres objectifs à long terme ? Nous avons de bonnes nouvelles :vous n'avez pas à mettre de côté des tonnes d'argent chaque mois pour atteindre vos objectifs d'épargne. Il vous suffit de commencer dès maintenant et d'utiliser un petit concept astucieux appelé intérêt composé.

Qu'est-ce que l'intérêt composé ?

Vous avez peut-être entendu dire qu'en matière d'épargne-retraite, plus tôt vous commencez, mieux c'est. C'est vrai, et pas seulement parce que vous aurez plus de temps pour mettre de l'argent de côté si vous commencez tôt dans votre carrière. Plus tôt vous commencez à mettre de l'argent de côté pour la retraite, plus votre argent doit fructifier à partir des intérêts composés.

Les intérêts composés sont calculés à une fréquence spécifique, par exemple quotidiennement ou mensuellement, puis rajoutés au principal (c'est-à-dire votre investissement initial) de sorte que le prochain calcul des intérêts inclut le principal désormais plus important. Cela se traduit par une croissance exponentielle du solde des investissements.

En clair, les intérêts composés signifient que vous gagnez de l'argent non seulement sur votre solde initial, mais également sur les intérêts que vous avez gagnés. Cela diffère des intérêts simples, où les intérêts facturés ne sont pas ajoutés au principal, de sorte que les intérêts ne sont facturés que sur le montant initial.

Alors, comment fonctionne l'intérêt composé dans la pratique, et pourquoi est-il si important dans l'investissement ? Prenons un exemple.

John cherche à commencer à épargner pour sa retraite. Il a 35 ans et souhaite investir 100 $ par mois dans son 401(k).

Jean prévoit prendre sa retraite à 65 ans. Son placement porte intérêt à un taux de 5 %, composé annuellement.

Lorsque John prendra sa retraite, il disposera de 79 727 $ en épargne 401(k). Pas trop minable, étant donné qu'il n'a versé que 36 000 $ de son propre argent au fil des ans. Le reste vient de la valeur croissante de son investissement et des intérêts composés qu'il a gagnés grâce à cela.

Maintenant, pourquoi est-il si important de commencer à épargner dès que possible ? Regardons l'un des plus jeunes collègues de John.

Jenna a 20 ans. Comme John, elle veut commencer à épargner pour sa retraite. Cependant, après avoir examiné son budget, elle ne peut cotiser que 50 $ par mois. Elle prévoit également de prendre sa retraite à 65 ans.

Au moment où Jenna prendra sa retraite, elle aura un total de 95 820 $. Non seulement elle aura plus que John, mais elle aura également contribué moins de son propre argent que lui; au moment où elle prendra sa retraite, elle n'aura investi que 27 000 $ de son propre argent pour sa retraite.

Et si Jenna avait cotisé 100 $ par mois ? Au moment où elle sera prête à prendre sa retraite, elle aura 191 640 $, dont moins d'un tiers de cet argent provenant de ses propres cotisations. Et si son entreprise offrait une contrepartie de 50 % sur chacune de ces contributions mensuelles de 100 $, elle se retrouverait avec un total de 287 460 $.

Maintenant, les retours de John ne sont pas non plus à éternuer. Le but de tout cela n'est pas que vous devez commencer à épargner pour la retraite à un très jeune âge et si vous ne le faites pas, vous ne devriez même pas vous en soucier. L'important est que vous commenciez maintenant .

C'est comme ce vieil adage :le meilleur moment pour planter un arbre était il y a 20 ans. Le deuxième meilleur moment est maintenant. Il en va de même pour les intérêts composés.

La formule d'intérêt composé

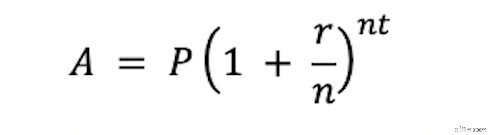

Si vous aimez faire les calculs vous-même, voici une équation que vous pouvez utiliser pour calculer vous-même les intérêts composés.

Dans cette formule, "A" est le montant final avec lequel vous vous retrouverez. "P" est le montant avec lequel vous avez commencé (c'est-à-dire votre principal), "r" est votre taux d'intérêt, "n" est le nombre de fois que l'intérêt est composé chaque année et "t" est le nombre total d'années pendant lesquelles le montant sera investi pour.

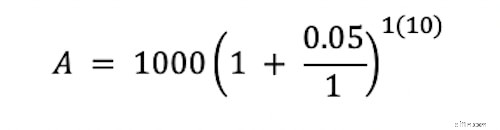

Voici un exemple :vous investissez 1 000 $. Vous avez un taux d'intérêt de 5 % composé annuellement et vous souhaitez connaître le solde de votre investissement après 10 ans.

Vous souvenez-vous du cours de mathématiques du lycée ? Vous devez toujours commencer par les éléments entre parenthèses. Si vous divisez 0,05 par 1, vous obtenez 0,05. Ensuite, ajoutez 1.

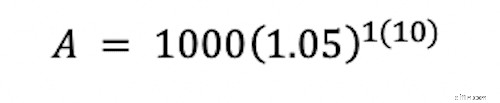

La résolution de l'exposant est la prochaine étape.

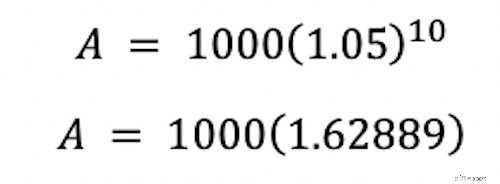

Enfin, nous multiplions.

Après 10 ans, votre investissement initial de 1 000 $ sera passé à 1 628,89 $, sans aucun travail supplémentaire de votre part.

Vous préférez ne pas faire de maths, ou vous avez une situation plus complexe que ce que peut contenir cette simple formule ? Pas de soucis! Entrez vos chiffres dans notre calculateur ci-dessous et nous vous montrerons combien votre argent peut augmenter au fil du temps.

Calculateur d'intérêt composé :valeur future de l'épargne

Comment la capitalisation fonctionne-t-elle avec les rendements des investissements ?

Gagner des intérêts sur quelque chose comme un compte d'épargne est un peu différent de gagner des intérêts sur un investissement.

Avec un compte d'épargne, votre banque peut vous payer un petit intérêt pour garder votre argent sur le compte. La banque fixera ce taux d'intérêt.

Lorsque vous effectuez un investissement, le montant que vous gagnez sur cet investissement dépend de la performance de cet investissement, qui dépend de nombreux facteurs différents, y compris des tendances économiques plus larges.

Les rendements que vous recevez sur les investissements s'accumulent au fur et à mesure que vous les réinvestissez, de la même manière que les intérêts s'accumulent sur le solde de votre compte d'épargne.

Par exemple, disons que vous achetez une action pour 100 $. La société dont vous détenez les actions connaît une bonne année, sa valeur augmentant de 10 %. Cela signifie que vous avez gagné 10 $ sur votre investissement. Pour accumuler vos gains, vous prenez ces 10 $ supplémentaires et les réinvestissez dans votre part initiale de 100 $. Lorsque la valeur de l'entreprise augmentera de 10 % supplémentaires l'année suivante, vous gagnerez 11 $ cette fois, grâce au réinvestissement de vos revenus de l'année précédente. Cela continue de façon exponentielle jusqu'à ce que vous décidiez de vendre votre part.

Cependant, gardez à l'esprit que lorsque vous investissez, cela peut aussi fonctionner en sens inverse. La valeur de l'investissement pourrait également baisser et vous pourriez perdre de l'argent sur votre investissement plutôt que d'en gagner.

Résumé :Investissez tôt et faites fructifier votre argent

En regardant tous les exemples fournis ci-dessus, une chose est claire :si vous avez de l'argent et beaucoup de temps, vous pouvez transformer cet argent en encore plus d'argent.

Quels que soient vos objectifs à long terme, qu'il s'agisse de la retraite, d'épargner pour les études universitaires d'un enfant ou autre chose, les intérêts composés peuvent faire fructifier votre argent et maximiser le montant d'argent dont vous disposerez pour atteindre ces objectifs.

Vous souhaitez en savoir plus sur la gestion de vos finances personnelles ? Nous avons ce qu'il vous faut.

-

Intérêt :définition et explication

Que vous contractiez un prêt ou que vous cherchiez un endroit pour faire fructifier votre argent, vous rencontrerez sans aucun doute de lintérêt. Ce concept financier de base est un élément fondamenta

-

Intérêt composé :formule et exemple

Il existe une légende urbaine selon laquelle Albert Einstein a appelé un jour lintérêt composé « la force la plus puissante de lunivers ». Nous ne pouvons pas être sûrs quil la vraiment dit, mais le s

Finances personnelles

- Définition du taux d'intérêt en vigueur

- Définition des options de taux d'intérêt

- Définition et utilisations de l'intérêt à court terme

- Une définition des temps d'intérêt gagnés

- Qu'est-ce que l'intérêt composé ?

- Un guide sur les intérêts simples vs. Intérêts composés

- Impôt sur l'assurance-maladie :définition, taux et faits

- Allocation :définition et explication

- Valeur nette :définition, calculatrice et FAQ

-

Calculateur d'épargne-retraite

Calculateur d'épargne-retraite Il nest jamais trop tôt pour commencer à épargner pour la retraite! Notre calculateur de retraite facilite la définition et le suivi de vos objectifs dépargne-retraite. Remplissez le calculateur ave...

-

Qu'est-ce que l'intérêt composé ?

Qu'est-ce que l'intérêt composé ? Albert Einstein a fait référence à lintérêt composé à la fois comme la huitième merveille du monde et la force la plus puissante de lunivers. Pourtant, de nombreux investisseurs entrent en bourse sa...