Comment fonctionne une bande magnétique au dos d'une carte de crédit ?

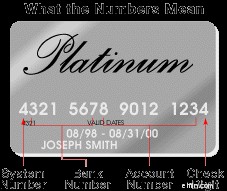

Le recto de votre crédit comporte de nombreux chiffres. Voici un exemple de ce qu'ils pourraient signifier.

Le recto de votre crédit comporte de nombreux chiffres. Voici un exemple de ce qu'ils pourraient signifier. La bande au dos d'une carte de crédit est une bande magnétique , souvent appelée piste magnétique . La bande magnétique est composée de minuscules particules magnétiques à base de fer dans un film de type plastique. Chaque particule est en réalité un tout petit aimant en forme de barre d'environ 20 millionièmes de pouce de long.

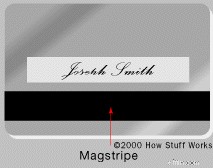

Votre carte a également une bande magnétique au dos et un emplacement pour votre signature très importante.

Votre carte a également une bande magnétique au dos et un emplacement pour votre signature très importante. La bande magnétique peut être "écrite" car les minuscules aimants en forme de barre peuvent être magnétisés dans la direction du pôle nord ou sud. La bande magnétique au dos de la carte ressemble beaucoup à un morceau de cassette attaché au dos d'une carte. (Voir Fonctionnement des magnétophones.)

Au lieu que des moteurs déplacent la bande afin qu'elle puisse être lue, votre main fournit le mouvement lorsque vous "passez" une carte de crédit dans un lecteur ou que vous l'insérez dans un lecteur à la pompe de la station-service.

Sur la page suivante, voyez comment les informations sont stockées dans la bande magnétique et lues par différents types de machines.

Formats de bande magnétique

Il y a trois pistes sur la piste magnétique. Chaque piste mesure 0,110 pouce de large. La norme ISO/CEI 7811, utilisée par les banques, précise :

- La piste 1 est de 210 bits par pouce (bpi) et contient 79 caractères en lecture seule à six bits plus les bits de parité.

- La piste 2 est de 75 bits par pouce et contient 40 caractères de quatre bits plus les bits de parité.

- La piste 3 est de 210 bpi et contient 107 caractères de quatre bits plus les bits de parité.

Votre carte de crédit n'utilise généralement que les pistes un et deux. La troisième piste est une piste de lecture/écriture (qui comprend un code PIN crypté, un code de pays, des unités monétaires, un montant autorisé), mais son utilisation n'est pas standardisée entre les banques.

Les informations sur la première piste sont contenues dans deux formats :A, qui est réservé à l'usage exclusif de l'émetteur de la carte, et B, qui comprend les éléments suivants :

- Démarrer la sentinelle -- 1 caractère

- Format code="B" -- 1 caractère (alpha uniquement)

- Numéro de compte principal :jusqu'à 19 caractères

- Séparateur -- 1 caractère

- Code pays -- 3 caractères

- Nom -- 2 à 26 caractères

- Séparateur -- 1 caractère

- Date d'expiration ou séparateur :4 caractères ou 1 caractère

- Données discrétionnaires :suffisamment de caractères pour remplir la longueur maximale de l'enregistrement (79 caractères au total)

- Sentinelle de fin -- 1 caractère

- Contrôle de redondance longitudinale (LRC), une forme de caractère de contrôle calculé -- 1 caractère

Le format de la deuxième piste, développé par le secteur bancaire, est le suivant :

- Démarrer la sentinelle -- 1 caractère

- Numéro de compte principal :jusqu'à 19 caractères

- Séparateur -- 1 caractère

- Code pays -- 3 caractères

- Date d'expiration ou séparateur :4 caractères ou 1 caractère

- Données discrétionnaires :suffisamment de caractères pour remplir la longueur maximale de l'enregistrement (40 caractères au total)

- LRC -- 1 caractère

Il existe trois méthodes de base pour déterminer si votre carte de crédit paiera ce que vous facturez :

- Les marchands effectuant peu de transactions chaque mois utilisent l'authentification vocale , à l'aide d'un téléphone à touches.

- Capture électronique des données (EDC) les terminaux de lecture de cartes magnétiques sont de plus en plus courants, tout comme le fait de passer sa propre carte à la caisse.

- Terminal virtuel sur Internet

Voici comment cela fonctionne :une fois que vous ou le caissier avez passé votre carte de crédit dans un lecteur, le logiciel EDC du terminal de point de vente (POS) compose un numéro de téléphone enregistré via un modem pour appeler un acquéreur . Un acquéreur est une organisation qui collecte les demandes d'authentification de crédit des marchands et fournit une garantie de paiement au marchand.

Lorsque l'acquéreur reçoit la demande d'authentification par carte de crédit, il vérifie la validité de la transaction et l'enregistrement sur la piste magnétique :

- Identifiant du marchand

- Numéro de carte valide

- Date d'expiration

- Limite de carte de crédit

- Utilisation de la carte

Les transactions d'accès à distance unique sont traitées à 1200-2400 bps, tandis que la connexion Internet directe utilise des vitesses beaucoup plus élevées via ce protocole. Dans ce système, le titulaire de carte saisit un numéro d'identification personnel (PIN) , à l'aide d'un clavier.

Si le distributeur n'accepte pas votre carte, votre problème est probablement :

- Piste magnétique sale ou rayée

- Piste magnétique effacée (les causes les plus courantes d'effacement des pistes magnétiques sont l'exposition à des aimants, comme les petits aimants utilisés pour conserver des notes et des photos sur le réfrigérateur, et le démagnétiseur d'étiquettes de surveillance électronique d'articles (EAS) d'un magasin.)

Plus de liens intéressants

- Réparation :lecteurs de cartes

-

Comment fonctionnent les limites de carte de crédit

Les limites de carte de crédit sont simplement le montant du crédit qui vous est accordé par une société de carte de crédit. Gardez vos dépenses sous la limite et sachez quand il est judicieux de dema

-

Comment fonctionnent les cartes de crédit ?

Javais 18 ans quand jai eu ma première carte de crédit. Il y avait un stand sur mon campus universitaire offrant un t-shirt et un bon pour le buffet de pizzas local si vous postuliez. À lépoque, cela

Finances personnelles

- Comment changer le NIP sur une carte de crédit

- Comment fonctionne une carte de crédit à limite élevée ?

- Comment fonctionne une carte American Express ?

- Comment fonctionne une retenue sur les cartes de crédit ?

- Comment fonctionne un blocage sur une carte de crédit ?

- Comment fonctionne un transfert de solde par carte de crédit ?

- Comment fonctionne une carte EBT ?

- Comment fonctionne une carte point vert ?

- Que signifie 0% APR et comment ça marche ?

-

Comment fonctionnent les intérêts sur les cartes de crédit ?

Comment fonctionnent les intérêts sur les cartes de crédit ? Lorsque vous faites une demande de carte de crédit, le taux dintérêt peut être un facteur qui influence votre décision quant à celle que vous souhaitez obtenir. Les taux dintérêt peuvent varier et ajo...

-

Comment fonctionnent les cartes de crédit avec remise en argent ?

Comment fonctionnent les cartes de crédit avec remise en argent ? Vous êtes-vous déjà demandé :comment fonctionnent les cartes de crédit avec remise en argent ? Tout le monde veut une carte de remise en argent, mais beaucoup de gens ne savent pas comment en tirer le...