Comment fonctionnent les rapports de solvabilité

Le fait de ne pas surveiller votre dossier de crédit peut entraîner un endettement excessif et des frais supplémentaires. Voir plus de photos de la dette.

Le fait de ne pas surveiller votre dossier de crédit peut entraîner un endettement excessif et des frais supplémentaires. Voir plus de photos de la dette.

Si vous avez déjà demandé une carte de crédit, un prêt pour acheter une maison ou une voiture, ou une marge de crédit pour effectuer un autre achat important, votre dossier de crédit a probablement été examiné par le prêteur. Si votre rapport indique que vous ne payez pas vos factures à temps ou que vous avez beaucoup de dettes, vous n'obtiendrez peut-être pas ce prêt - ou vous pouvez l'obtenir mais vous devrez payer un taux d'intérêt plus élevé. Parce que cela peut avoir un tel impact sur les choses que vous faites dans votre vie, vous devez vous assurer que votre dossier de crédit est exact et que vous comprenez comment cela affecte le crédit que vous pouvez obtenir.

Dans cet article, nous examinerons ce qui se trouve dans un rapport de crédit, qui le met là et qui peut y avoir accès. Nous découvrirons également comment toutes ces informations sont compilées dans un seul document qui peut avoir un impact assez important sur votre vie.

Un rapport de crédit est une accumulation d'informations sur la façon dont vous payez vos factures et remboursez vos prêts, le montant de crédit dont vous disposez, le montant de vos dettes mensuelles et d'autres types d'informations qui peuvent aider un prêteur potentiel à décider si vous êtes un bon risque de crédit. ou un risque de mauvais crédit.

Le rapport lui-même ne dit pas si vous êtes un bon ou un mauvais risque de crédit – il fournit aux prêteurs les données nécessaires pour prendre eux-mêmes la décision. bureaux de crédit , également appelées agences d'évaluation du crédit (ARC), collectent ces informations auprès des commerçants, des prêteurs, des propriétaires, etc., puis vendent le rapport aux entreprises afin qu'elles puissent évaluer votre demande de crédit. Les prêteurs prennent leurs décisions en fonction de différents critères. Disposer de toutes les informations les aide donc à s'assurer qu'ils prennent la bonne décision.

Rapports de solvabilité d'hier et d'aujourd'hui

Comment tout cela a-t-il commencé ? Au tout début, lorsque les gens achetaient des choses à crédit au magasin général, le commis du magasin écrivait le montant de l'achat sur un morceau de papier qui était ensuite placé dans un « brassard ». Une manchette était un tube en papier qu'ils portaient au poignet.

Finalement, quelqu'un a eu l'idée de collecter toutes les informations des menottes de ces commis et de les rassembler pour que d'autres commerçants puissent s'y référer avant d'accorder un crédit. Le problème était qu'ils ne recueillaient que les mauvaises informations. Les données comprenaient également des références de personnages, des informations sur l'emploi, des informations sur l'assurance et même des dossiers de conduite. Il n'y avait aucune vérification de l'exactitude des informations et le client n'avait aucun moyen de savoir d'où elles provenaient. Les seuls groupes qui pouvaient accéder à l'information étaient les prêteurs et les commerçants. Celles-ci étaient connues sous le nom de sociétés de protection mutuelle et tables rondes , et leur portée était géographiquement limitée. Cela s'est rapidement avéré être un moyen inefficace pour les entreprises de se protéger contre les créances irrécouvrables.

Dans les années 1830, les premières agences d'évaluation du crédit tierces ont été établis. Ils ont été l'une des premières entreprises à avoir une portée nationale et ont en fait fonctionné un peu comme une franchise moderne. Ils ont été mis en place comme un réseau de bureaux à travers le pays.

Elles différaient des "sociétés de protection mutuelle" en ce sens qu'elles permettaient à quiconque d'accéder aux informations de crédit - moyennant un prix. Ces « succursales » versaient un pourcentage de leurs bénéfices à leur bureau central de l'ARC en échange de renseignements sur le crédit provenant d'autres emplacements. Lorsque la machine à écrire et le papier carbone ont été développés dans les années 1870, ils ont découvert des efficacités encore plus grandes. Les informations accumulées étaient plus largement disponibles, plus précises et couvraient une zone géographique beaucoup plus large.

Ces nouvelles ARC devaient s'adresser efficacement à quatre publics :leurs abonnés, les consommateurs et les entreprises dont elles faisaient état, leurs correspondants d'agence et le grand public. Apprendre à travailler efficacement avec ces groupes et à les satisfaire, ainsi qu'à rivaliser avec d'autres agences de notation de crédit, a contribué à former les agences que nous connaissons aujourd'hui.

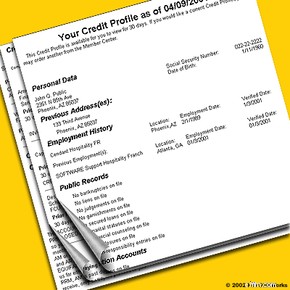

Les informations qui composent votre dossier de crédit incluent :

- Informations d'identification personnelle - Cela inclut votre nom, votre adresse (actuelle et précédente), votre numéro de sécurité sociale, votre numéro de téléphone, votre date de naissance, vos employeurs actuels et précédents et (sur la version que vous obtenez) le nom de votre conjoint peut également être inclus.

- Historique de crédit - Cette section comprend votre historique de paiement de factures auprès des banques, des magasins de détail, des sociétés de financement, des sociétés de prêt hypothécaire et d'autres personnes qui vous ont accordé un crédit. Il comprend des informations sur chaque compte que vous avez, comme la date d'ouverture, le type de compte, le montant de crédit qu'il comprend (ou le montant du prêt), le montant de votre paiement mensuel, etc. Si vous avez fermé le compte ou le prêt a été remboursé, cette information s'affiche également. S'il y a eu des paiements manqués ou en retard, c'est ici que cela apparaît.

- Dossiers publics - Des informations qui pourraient indiquer votre solvabilité, telles que des privilèges fiscaux, des jugements de tribunaux et des faillites. Ces informations sont facilement disponibles dans les archives publiques.

- Signaler des demandes - Cette section comprend tous les fournisseurs de crédit qui ont reçu une copie de votre dossier de crédit. Il comprend également tous les autres qui ont été autorisés à le voir. De plus, des listes d'entreprises qui ont reçu votre nom et votre adresse afin de vous offrir un crédit sont incluses. Ces entreprises ne voient pas réellement votre rapport, mais obtiennent votre nom si vous répondez à leurs critères pour une offre de crédit, d'assurance ou d'un autre produit. C'est de là que viennent toutes ces offres de cartes de crédit "pré-approuvées".

- Déclarations de contestation - Le rapport peut également inclure toutes les déclarations que vous avez faites pour contester des informations sur le rapport. La plupart des agences d'évaluation du crédit autorisent à la fois le consommateur et le créancier à faire des déclarations pour signaler ce qui s'est passé en cas de litige concernant un élément du rapport.

Les éléments qui n'apparaissent pas sur la plupart des rapports de solvabilité incluent :

- Soldes des comptes bancaires

- Course

- Religion

- Santé (bien que les factures médicales puissent apparaître comme des dettes)

- Casiers judiciaires

- Revenu

- Dossiers de conduite

Il existe différentes versions de rapports de crédit disponibles en fonction du demandeur. Le consommateur comprend toutes les informations ci-dessus, ainsi qu'une liste de toutes les demandes de renseignements pour le rapport. L'entreprise La version comprend toutes les informations ci-dessus, mais uniquement les demandes effectuées par des entreprises ayant un « objectif autorisé » - cela signifie généralement une personne avec qui vous avez initié des affaires.

Vous avez probablement entendu parler d'un pointage de crédit aussi bien. Ne confondez pas votre pointage de crédit avec votre dossier de crédit. Les cotes de crédit sont basées sur des formules qui utilisent les informations de votre rapport, mais elles ne font pas partie de votre rapport. Fair, Isaac and Company a proposé une formule de notation exclusive que la plupart des créanciers utilisent, bien qu'il existe d'autres méthodes de notation qui sont utilisées à diverses fins. Ce score résume essentiellement toutes les informations de votre dossier de crédit en un seul numéro à trois chiffres. Cela permet aux créanciers de prendre plus facilement des décisions concernant votre solvabilité. Ces nombres vont de 300 à 850, le nombre le plus élevé indiquant un meilleur risque de crédit. Lisez Comment fonctionnent les pointages de crédit pour découvrir à quel point un seul chiffre peut affecter votre vie.

Ensuite, nous examinons comment les bureaux de crédit obtiennent des informations.

Comment les bureaux de crédit obtiennent des informations

Un bureau de crédit est un centre d'échange d'informations sur le crédit des consommateurs. Il existe plus de 1 000 bureaux de crédit locaux et régionaux à travers le pays qui recueillent des informations sur vos habitudes de crédit directement auprès de vos créanciers. En règle générale, ces petits bureaux locaux et régionaux sont affiliés à l'un des trois grands bureaux de crédit nationaux :Equifax. , Experian et TransUnion (voir ci-dessous).

Par exemple, supposons que vous demandiez une carte de crédit et que vous fournissiez à la société émettrice de la carte toutes vos informations personnelles, telles que votre nom et votre adresse, votre adresse précédente (si vous n'avez pas vécu dans votre résidence actuelle depuis plus de deux ans) , votre employeur, vos autres cartes de crédit, etc. La société de carte de crédit contacte alors une agence d'évaluation du crédit (ARC) et examine votre dossier de crédit. Si l'entreprise approuve votre demande de carte de crédit, les renseignements que vous avez fournis sont transmis à l'ARC. Cette société de carte de crédit déclare également votre historique de paiement à l'ARC, de sorte que cela fait partie du rapport. Les ARC accèdent également aux informations vous concernant à partir des archives publiques informations telles que les archives judiciaires.

Toutes les transactions que vous avez qui impliquent un crédit sont déclarées mensuellement aux ARC par les commerçants ou les créanciers avec lesquels vous faites affaire. La plupart des grands créanciers communiquent ces informations aux trois bureaux de crédit nationaux (CRA). Cependant, certains petits prêteurs ou commerçants peuvent ne communiquer les informations qu'à un seul. Pour cette raison, votre rapport de chaque ARC peut ne pas être le même. Vous pourriez obtenir une copie de votre rapport d'Experian qui n'inclut pas un compte qui apparaît sur votre rapport qui est maintenu par TransUnion. Pour cette raison, il est sage d'examiner les copies des trois rapports.

Vous pouvez trouver les coordonnées des trois bureaux de crédit nationaux aux États-Unis.

- Équifax – www.equifax.com Pour commander votre rapport, appelez :800-685-1111 ou écrivez :P.O. Box 740241, Atlanta, GA 30374-0241 Boîte postale 740241, Atlanta, Géorgie 30374-0241

- Experian – www.experian.com Pour commander votre rapport, appelez :888-EXPERIAN (397-3742) ou écrivez :P.O. Box 2104, Allen, TX 75013 Boîte postale 9532, Allen, TX 75013

- TransUnion – www.transunion.com Pour commander votre rapport, appelez :800-916-8800 ou écrivez :P.O. Box 1000, Chester, PA 19022 Boîte postale 6790, Fullerton, Californie 92634-6790

Alors que le rapport lui-même ne fait que relayer l'historique de vos relations avec les créanciers, les créanciers potentiels peuvent en apprendre beaucoup. Lisez la suite pour savoir comment les professionnels interprètent votre dossier de crédit.

Comment les prêteurs interprètent votre dossier de crédit

Comme mentionné à la page précédente, votre dossier de crédit ne fait que relayer l'historique de vos relations avec les créanciers. Cependant, vous devez regarder de près. Il y a là des informations qui peuvent vous sembler innocentes, mais pas pour les créanciers potentiels. Cela inclut des informations telles que :

- Demandes - Chaque fois que vous demandez une carte de crédit pour obtenir une tasse de voyage, un sac de voyage ou un t-shirt gratuit, vous ajoutez une autre demande difficile à votre dossier de crédit. Lorsque les prêteurs potentiels voient ces demandes, cela peut impliquer à tort que vous êtes dans une situation financière où vous avez besoin de beaucoup de crédit ou que vous envisagez de contracter une dette importante. L'un ou l'autre peut vous signaler comme un risque de crédit élevé. D'autres types de demandes, telles que vos propres demandes d'affichage du rapport, les demandes de l'employeur pour afficher le rapport et les demandes des spécialistes du marketing pour obtenir votre nom afin de vous vendre quelque chose, comptent comme des demandes informelles . Ces demandes n'apparaissent pas sur les rapports que les prêteurs voient et n'affectent donc pas la façon dont ils perçoivent votre crédit. Faites également attention lorsque vous magasinez une voiture ou une hypothèque. Assurez-vous de ne pas laisser le concessionnaire automobile ou le courtier hypothécaire gérer votre crédit à moins que vous ne sachiez que vous allez acheter chez eux. Bien que la FCRA permette que ces types de demandes de crédit multiples qui se déroulent dans un délai de sept à 14 jours les unes des autres soient comptées comme une seule demande, vous devez faire attention à votre timing pour vous assurer que plusieurs demandes ne se présentent pas. Alors, combien de demandes difficiles pouvez-vous avoir sans problème ? Certains experts disent que si vous avez 10 demandes de renseignements sur votre carte de crédit en six mois, cela effraiera probablement un prêteur. D'autres experts disent que seulement six demandes de carte de crédit en six mois peuvent vous qualifier de risqué. Les demandes de renseignements datant de plus de six mois peuvent ne pas être examinées avec autant d'attention, car si vous avez effectivement mis en place le prêt ou ouvert le compte de carte de crédit, ces comptes apparaîtront désormais également sur votre rapport. Les nouvelles demandes de renseignements pourraient amener le prêteur à penser que vous avez effectivement les comptes de crédit disponibles maintenant, mais qu'ils n'apparaissent pas encore sur le rapport de crédit. La plupart des demandes disparaissent de votre rapport au bout de deux ans.

- Ouvrir des comptes de crédit - Une autre chose à surveiller lorsque vous rassemblez toutes ces tasses et sacs de sport gratuits est que même si vous les avez peut-être oubliés, les comptes que vous n'utilisez pas comptent toujours pour votre crédit total disponible. Tout comme les demandes de renseignements difficiles dont nous avons parlé, celles-ci peuvent indiquer à un prêteur potentiel que vous pourriez facilement vous mettre en danger financier avec tout ce crédit facilement disponible. Selon TransUnion et Experian, vous ne devriez pas fermer votre carte la plus ancienne, car elle a le plus d'historique; De plus, vous devez conserver quatre à six cartes de crédit pour « maintenir votre pointage de crédit et votre solde de dettes sains » [source :TransUnion]. Mais à part ça, fermez les comptes que vous n'utilisez pas . En plus d'éviter un crédit disponible excessif, vous limitez votre exposition au vol d'identité. Couper la carte ou simplement ne pas l'utiliser ne signifie pas que le compte est fermé. Vous devez appeler ou écrire à la société émettrice de la carte et demander la fermeture du compte.

- Paiements manqués - De toute évidence, votre historique de paiement fait une grande différence. Vous devez toujours effectuer au moins le paiement minimum ou consolider les comptes pour réduire vos paiements. Ces défauts de paiement restent sur votre rapport pendant sept ans, même si vous avez rattrapé vos paiements ! Il en va de même pour les comptes que les créanciers ont remis à des agences de recouvrement ou qui ont été radiés, ce qui signifie qu'ils ont radié le compte comme une perte. Même si vous remboursez le compte à une date ultérieure, l'action de débit ou de recouvrement reste sur votre rapport pendant sept ans.

- Lignes de crédit maximisées - Une autre chose qui effraie les prêteurs est une ligne de crédit maximale (ou deux). Cela agite un grand drapeau rouge et indique que vous pourriez être à court d'argent pour une raison quelconque. Certains experts suggèrent de déplacer la dette si tel est le cas. Par exemple, si vous avez une carte au maximum mais que d'autres cartes n'ont pas atteint leur limite de crédit, vous pouvez envisager de transférer une partie de la dette de la carte au maximum vers les autres.

- L'endettement par rapport au revenu - Si vous avez une dette de carte de crédit non garantie qui représente plus de 20 % de votre revenu annuel, les prêteurs ne voudront peut-être pas vous accorder la meilleure offre de prêt - s'ils prennent le risque de vous accorder un prêt en premier lieu . Efforcez-vous de réduire le ratio dette/revenu et vous pourrez obtenir de meilleurs taux sur les prêts que vous recherchez.

Voyons maintenant comment vous et les autres pouvez accéder à votre dossier de crédit.

Accès aux rapports de solvabilité

La Loi sur les rapports de crédit équitables (FCRA) précise qui peut accéder à votre rapport et pour quelles raisons. Votre rapport de solvabilité peut être consulté par les personnes avec lesquelles vous avez initié des affaires, telles que les prêteurs, les propriétaires, les sociétés de cartes de crédit et d'autres entreprises. Chacun de ces groupes doit avoir une "raison autorisée" pour consulter votre rapport, et leurs demandes sont considérées comme des demandes sérieuses.

Vous pouvez également autoriser par écrit les employeurs potentiels à consulter votre rapport. Parce qu'ils essaient seulement de déterminer votre intégrité en voyant comment vous remboursez et gérez vos dettes, ils obtiennent une version différente de celle des prêteurs.

Les entreprises peuvent également obtenir votre nom et votre adresse auprès des bureaux de crédit afin de vous envoyer des offres de cartes de crédit pré-approuvées par la poste ou via un appel de télémarketing à l'heure du dîner. Ces entreprises n'obtiennent pas réellement une copie ou ne voient même pas votre dossier de crédit. Ils ont un ensemble de critères qu'ils utilisent pour filtrer les consommateurs afin de dresser une liste de clients potentiels. Ils utilisent ces listes pour leurs efforts de marketing. Ces demandes sont considérées comme des demandes informelles et n'apparaissent sur aucune version du rapport, à l'exception de la version que vous obtenez. Si vous ne souhaitez pas que votre nom soit vendu à ces sociétés, vous pouvez vous désinscrire en écrivant aux trois principaux bureaux de crédit ou en appelant le 888-5-OPTOUT (888-567-8688). Cela supprimera votre nom pendant deux ans des listes de diffusion et de télémarketing provenant de TransUnion, Equifax, Experian et INNOVIS.

Vous pouvez (et devriez) demander régulièrement des copies de votre rapport aux trois principaux bureaux de crédit afin de pouvoir corriger toute inexactitude. Selon une étude de 1998, "Les erreurs se produisent", menée par le groupe de recherche sur l'intérêt public, 29 % des rapports de crédit à la consommation comportaient des erreurs suffisamment graves pour entraîner un refus de crédit, d'assurance, etc. L'Union des consommateurs, qui publie Consumer Reports, a fait une étude avec des résultats similaires. Cependant, l'Associated Credit Bureaus (aujourd'hui Consumer Data Industry Association) a parrainé sa propre étude en 1991, et cette étude a révélé que moins de deux dixièmes de 1 % des rapports de crédit contenaient des informations incorrectes.

Comme vous pouvez le voir, l'examen de votre dossier de crédit est une bonne idée. Une copie de votre rapport coûte 10 $ plus les taxes, les frais d'expédition et/ou de manutention. Vous avez droit à une copie gratuite de votre dossier de crédit une fois tous les 12 mois.

Le coût du rapport est réglementé par la Federal Trade Commission dans le cadre de la Fair Credit Reporting Act. La FTC examine généralement le coût chaque année et peut l'augmenter pour rester en ligne avec l'inflation. Cette limite de prix a été portée à 10 $ en 2005.

Le Fair Credit Reporting Act (FCRA) de la Federal Trade Commission a été mis en vigueur en 1971 pour protéger les droits des consommateurs. La FCRA est la loi fédérale qui réglemente les sociétés d'évaluation du crédit. Il précise les droits des consommateurs à examiner les informations et à contester les inexactitudes, ainsi que définit qui peut accéder aux rapports et pour quelles raisons.

Quels sont vos droits en vertu de la FCRA ?

En tant que consommateur, vous avez certains droits quant à la façon dont votre historique de crédit est conservé et utilisé. Les agences de renseignements sur les consommateurs qui collectent et conservent ces informations doivent respecter les règles établies par la FCRA. Ceux-ci incluent :

- Accès au rapport - Seuls ceux qui ont un "but autorisé" peuvent accéder à votre rapport. Cela signifie que seules les personnes avec lesquelles vous avez établi une relation commerciale, telles qu'un prêteur, une société de carte de crédit, un propriétaire, un assureur, un employeur, etc., peuvent accéder à votre rapport.

- Consentement écrit - Pour les rapports qui sont remis aux employeurs ou aux employeurs potentiels, un consentement écrit est requis. De plus, aucune information médicale ne peut être communiquée à qui que ce soit sans votre consentement écrit.

- Accès personnel - Vous avez le droit d'obtenir une copie de votre rapport et une liste de tous ceux qui y ont accédé. La loi fixe également une charge maximale pour le rapport, qui est de 10 $ à compter de 2005. Vous avez droit à une copie gratuite une fois tous les 12 mois. Ces circonstances incluent :le chômage, l'aide sociale, la fraude ou si vous vous êtes vu refuser un crédit en raison de quelque chose dans votre rapport. Dans la plupart des cas, vous devez demander votre rapport dans les 60 jours suivant la circonstance donnée.

- Refus de crédit - Si on vous refuse un crédit ou un emploi (ou tout autre service ou produit que vous recherchiez) en raison de quelque chose dans votre dossier de crédit, alors la personne qui vous a refusé doit vous dire pourquoi et comment contacter le bureau de crédit qui a fourni le informations.

- Contester les inexactitudes - Si vous constatez que votre déclaration contient des informations inexactes, vous pouvez contester les informations et l'ARC doit réexaminer la situation dans les 30 jours. Jusqu'à ce qu'il soit prouvé qu'il est exact, ils ne peuvent pas mettre les informations contestées sur le rapport à moins qu'ils n'incluent votre déclaration écrite de contestation avec celle-ci. Si vous prouvez que les informations sont inexactes, elles doivent être supprimées définitivement du rapport dans les 30 jours. Il incombe alors à l'ARC nationale avec laquelle vous traitez d'informer les autres agences nationales d'évaluation du crédit de l'erreur.

- Informations obsolètes - Dans la plupart des cas, les informations négatives restent sur votre rapport pendant sept ans. Les informations sur la faillite sont conservées pendant 10 ans.

- Suppression de votre nom des listes marketing - Vous avez le droit de faire supprimer votre nom des listes que les agences d'évaluation du crédit vendent aux spécialistes du marketing.

- Demander des dommages et intérêts - Si quelqu'un accède à votre rapport sans "but autorisé" ou sans votre autorisation écrite, ou enfreint l'une des autres spécifications de la FCRA, vous pouvez intenter une action en dommages-intérêts.

Corriger les erreurs sur un rapport de solvabilité

Que se passe-t-il si vous vous appelez Bob Jones et que lorsque vous obtenez votre rapport de solvabilité auprès de l'un des bureaux de crédit, vous constatez qu'il y a des comptes répertoriés qui sont détenus par un autre Bob Jones ? Ou, vous constatez que les informations de votre frère au chômage et lourdement endetté apparaissent sur votre rapport ? Que fais-tu? En vertu de la FCRA, vous avez le droit et l'ARC a la responsabilité de corriger toute erreur ou information incomplète dans votre dossier de crédit.

Vous trouverez ci-dessous quelques étapes que vous pouvez suivre pour corriger les erreurs sur votre rapport. Quoi que vous fassiez, n'utilisez pas l'une de ces entreprises qui disent qu'elles peuvent «réparer» votre historique de crédit - effacer les faillites, les privilèges, le mauvais crédit, etc. Bien qu'il existe des entreprises légitimes qui peuvent vous aider, vous pouvez faire tout ce qu'ils peuvent faire.

Une chose très importante est de documenter tout ce que vous faites (dates et heures des appels téléphoniques, personnes avec qui vous avez parlé, ce qu'elles ont dit, quelle a été votre action, etc.) et conservez des copies de tout ce que vous leur envoyez. N'envoyez pas de documents originaux - envoyez des copies. N'oubliez pas d'être agressif et persistant. Ce processus peut prendre un certain temps, généralement de trois à six mois.

- Commencez la paperasse - Vous commencerez une tâche longue et souvent ardue consistant à rédiger des lettres expliquant les inexactitudes. Tout d'abord, envoyez une lettre à l'ARC pour donner votre version des faits et essayez de corriger les inexactitudes qui ont été signalées. La lettre doit inclure votre nom et votre adresse et expliquer ce qui est inexact et pourquoi. Dites-leur les faits et demandez une correction à votre rapport. Il serait également utile d'inclure une copie de votre rapport avec les informations incorrectes encerclées, ainsi que des copies de tout document à l'appui de votre réclamation. Envoyez votre lettre par courrier recommandé avec accusé de réception afin que vous sachiez qu'elle a été reçue. Gardez une trace de tout ce que vous avez envoyé. Deuxièmement, envoyez une lettre au commerçant ou au créancier qui a fourni les informations erronées pour lui faire savoir que vous les contestez. Envoyez des copies des documents à l'appui de votre demande, comme vous l'avez fait avec l'ARC. (REMARQUE :La plupart des bureaux de crédit nationaux vous permettent de commencer le processus de litige en ligne. Ce n'est pas un mauvais point de départ ; mais si vous avez des documents supplémentaires, il est probablement préférable de les présenter à l'ancienne.)

- Donnez 30 jours à l'ARC - L'agence d'évaluation du crédit dispose légalement de 30 jours pour enquêter sur votre réclamation (à moins que votre réclamation ne soit jugée « frivole » ou « non pertinente »). Si après ce laps de temps vous n'avez pas eu de réponse, appelez le service client. Il y a généralement un numéro sans frais sur le rapport de crédit que vous pouvez appeler pour obtenir de l'aide. N'oubliez pas de conserver des notes de vos conversations et de toutes les actions entreprises en conséquence.

- Réexaminer votre dossier de solvabilité - Lorsque vous recevez une réponse écrite de l'agence de crédit, vous recevez également une nouvelle copie de votre dossier de crédit (s'il y a eu des changements). Si des informations sont modifiées sur le rapport, l'ARC ne peut pas les modifier à moins que le créancier ne fournisse la preuve qu'elles étaient exactes. Dans ce cas, vous recevrez un avis de l'ARC indiquant que l'élément a été remis sur votre déclaration. Vous recevrez les coordonnées du créancier ou du commerçant afin que vous puissiez commencer votre bataille (si vous savez que vous avez raison). Comme nous l'avons dit au début, soyez agressif et persistant. Découvrez le côté du créancier de l'histoire. Voir ci-dessous pour savoir quoi faire s'ils ont raison et que vous avez tort.

Si vous n'obtenez aucune satisfaction et estimez que vous n'êtes pas traité équitablement par le créancier, vous pouvez contacter l'agence dont il relève. Credit InfoCenter a une page qui répertorie ces informations de contact.

- Les faillites peuvent durer 10 ans.

- Les informations sur les condamnations pénales peuvent rester indéfiniment.

- Les poursuites et les jugements impayés peuvent rester en vigueur pendant sept ans ou jusqu'à l'expiration du délai de prescription (selon la durée la plus longue).

- Les informations de crédit signalées en raison d'une demande d'assurance-crédit ou d'assurance-vie de plus de 150 000 $ peuvent rester indéfiniment.

-

Comment fonctionnent les limites de carte de crédit

Les limites de carte de crédit sont simplement le montant du crédit qui vous est accordé par une société de carte de crédit. Gardez vos dépenses sous la limite et sachez quand il est judicieux de dema

-

Comment fonctionnent les cartes de crédit ?

Javais 18 ans quand jai eu ma première carte de crédit. Il y avait un stand sur mon campus universitaire offrant un t-shirt et un bon pour le buffet de pizzas local si vous postuliez. À lépoque, cela

Finances personnelles

- Comment fonctionne une carte de crédit à limite élevée ?

- Comment fonctionne un blocage sur une carte de crédit ?

- Jusqu'où remontent les rapports de crédit ?

- Comment poursuivre pour de fausses informations de crédit

- 3 bureaux de crédit | Comment fonctionnent les principales agences d'évaluation du crédit

- Comment fonctionnent les transferts de solde sur les cartes de crédit

- Comment fonctionnent les offres de cartes de crédit pré-approuvées ?

- Comment fonctionne la réparation de crédit ?

- Comment fonctionnent les services de surveillance du crédit ?

-

Comment fonctionnent les intérêts sur les cartes de crédit ?

Comment fonctionnent les intérêts sur les cartes de crédit ? Lorsque vous faites une demande de carte de crédit, le taux dintérêt peut être un facteur qui influence votre décision quant à celle que vous souhaitez obtenir. Les taux dintérêt peuvent varier et ajo...

-

Comment ajouter des comptes positifs à vos rapports de crédit

Comment ajouter des comptes positifs à vos rapports de crédit La plupart des gens se concentrent sur la suppression des éléments négatifs de leurs rapports de crédit pour améliorer leurs cotes de crédit. Cependant, si lélimination des éléments dommageables améli...