Comment fonctionne la faillite

Enron a déposé son bilan dans le district nord du Texas. Voir plus de photos de la société.

Enron a déposé son bilan dans le district nord du Texas. Voir plus de photos de la société. La faillite est l'un des domaines les plus complexes du droit, incorporant des éléments du droit des contrats, du droit des sociétés, du droit fiscal et du droit immobilier. Ces dernières années, plusieurs sociétés de premier plan comme Enron, WorldCom et Adelphia ont déposé le bilan. Bien que les entreprises ne représentaient qu'environ 2 % de tous les dépôts de bilan aux États-Unis l'année dernière, les faillites commerciales peuvent avoir un impact important sur l'économie car il peut y avoir beaucoup d'argent en jeu [ref].

Dans cet article, nous expliquerons les différents types de dépôts de bilan en vertu de la législation des États-Unis, déterminerons qui paie quoi à qui et décrirons le processus de réorganisation d'une entreprise et de sa mise en faillite.

Tous les différents types de faillite d'entreprise représentent le même problème :une entreprise a plus de dettes qu'elle ne peut en payer. Dans cette situation, une entreprise déclare faillite . Cela lui donne une protection juridique contre ses créanciers. L'entreprise peut soit sortir de la dette, soit élaborer un plan de remboursement et continuer à fonctionner. Un dépôt de bilan empêche les créanciers d'essayer de recouvrer des dettes en dehors du processus de dépôt de bilan lui-même.

Quelles circonstances conduisent une entreprise à déposer le bilan ? Parfois, la dette augmente avec le temps jusqu'à ce que les propriétaires d'entreprise réalisent qu'ils n'ont aucun espoir de la rembourser. La faillite de Kmart en 2002 en est un exemple. La concurrence d'autres chaînes de magasins discount a entraîné une baisse constante des ventes et l'entreprise a commencé à ne pas payer ses fournisseurs [ref].

Les entreprises font parfois face à une perte de revenus soudaine qui les empêche de payer leurs fournisseurs. Par exemple, une imprimerie peut tirer 30 % de ses revenus d'un seul éditeur. Si cet éditeur transférait son contrat à une autre société, l'imprimeur perdrait près d'un tiers de ses revenus. Cependant, il devrait toujours payer les salaires des employés, les régimes de soins de santé, les taxes, les fournisseurs et toutes ses autres factures.

Une perte financière soudaine et massive peut entraîner une dette instantanée sans les revenus pour la payer. C'est souvent le résultat d'actes répréhensibles de la part de l'entreprise. Une poursuite ou des amendes gouvernementales peuvent coûter des millions ou des milliards de dollars à une entreprise. Les scandales peuvent également faire chuter les cours des actions. WorldCom était déjà en difficulté en 2002 lorsqu'un scandale comptable est devenu public. Le scandale a gravement endommagé l'entreprise et l'a forcée à la faillite.

Les créanciers peuvent également contraindre une entreprise à la faillite. Ils pourraient le faire s'ils découvrent que les propriétaires vendent tous les actifs de l'entreprise et se préparent à démanteler l'entreprise sans payer leurs dettes. Un créancier peut également forcer la faillite si l'entreprise effectue déjà des paiements importants à un autre créancier.

Ensuite, nous examinerons les différents termes utilisés dans les dépôts de bilan et verrons comment fonctionnent généralement les dépôts de bilan.

Faillite :termes et types

Les types de faillite sont nommés d'après leurs chapitres dans le United States Bankruptcy Code. Renseignez-vous sur les types de faillite, y compris le chapitre 7 et le chapitre 11.

Les types de faillite sont nommés d'après leurs chapitres dans le United States Bankruptcy Code. Renseignez-vous sur les types de faillite, y compris le chapitre 7 et le chapitre 11. Les bases de la faillite

Bien que la faillite soit compliquée et que les étapes exactes puissent varier d'un État à l'autre, chaque chapitre de la faillite utilise la même terminologie et suit le même processus de base.

Deux parties principales sont impliquées dans les dépôts de bilan :le débiteur et le créancier . Le débiteur est la partie qui a une dette , ou doit de l'argent au créancier. Un débiteur peut être une entreprise ou un particulier. Le créancier est une organisation ou une entreprise qui prétend que le débiteur doit un bien, un service ou de l'argent. La plupart des faillites impliquent plusieurs créanciers.

Les débiteurs peuvent avoir deux types de dettes différents -- garantis et non sécurisé . Avec les dettes garanties, les créanciers ont le droit légal à quelque chose qui vous appartient si vous ne faites pas les paiements appropriés. Votre hypothèque, par exemple, est une dette garantie. En vous prêtant de l'argent pour payer votre maison, la banque obtient un privilège sur celle-ci. Si vous arrêtez de faire des versements hypothécaires, la banque peut saisir et prendre possession de votre maison.

En affaires, la dette garantie peut devenir très compliquée. Divers prêts commerciaux peuvent conférer aux créanciers un privilège sur des aspects intangibles de l'entreprise, tels que des brevets, des marques de commerce ou la propriété intellectuelle. Le créancier peut toujours reprendre possession d'un bien qui a un privilège contre lui, même si une partie de la dette a été acquittée - la dette garantie ne peut jamais être entièrement acquittée. Le débiteur peut soit effectuer les paiements et conserver l'objet, soit cesser de payer la dette et faire reprendre l'objet. Les créanciers garantis sont toujours payés en premier dans un règlement de faillite.

Types de faillite

Les quatre types de faillite sont nommés d'après leurs chapitres respectifs dans le United States Bankruptcy Code. Le type de faillite que vous déposez dépend de plusieurs facteurs, notamment si vous êtes ou non un particulier ou une partie d'une société.

Chapitre 7 est ce que la plupart des gens veulent dire lorsqu'ils disent :« Je dépose le bilan ». Il s'agit d'une faillite de liquidation , ce qui signifie que le syndic vend tous les actifs non exonérés détenus par le débiteur afin que les dettes puissent être remboursées dans toute la mesure du possible. Les particuliers, les sociétés et les sociétés de personnes sont tous éligibles aux faillites du chapitre 7. La partie de la dette qui ne peut être remboursée par liquidation est acquittée. Les entreprises essaient généralement d'éviter le chapitre 7, car il est impossible de mener des opérations commerciales. Les revenus générés après le dépôt de bilan ne font pas partie de la faillite ; le débiteur peut les conserver.

Chapitre 11 est le dépôt de bilan le plus complexe et celui que les entreprises les plus en difficulté déposent (bien que certaines personnes puissent également le déposer). Dans un dépôt de bilan en vertu du chapitre 11, le débiteur continue de fonctionner, conserve la propriété de tous les actifs et essaie d'élaborer un plan de réorganisation pour rembourser les créanciers.

Dans le passé, une entreprise disposait d'un temps presque illimité pour élaborer son plan de réorganisation et de paiement. La loi de 2005 sur la prévention de l'abus des faillites et la protection des consommateurs impose un délai de 120 jours. Si le débiteur n'a pas soumis de plan dans ce délai, les créanciers peuvent soumettre leurs propres plans.

Chapitre 12 s'adresse spécifiquement aux propriétaires d'exploitations agricoles. Le débiteur possède et contrôle toujours ses actifs et élabore un plan de remboursement avec les créanciers. Chapitre 13 est comme le chapitre 11, mais pour les particuliers. Le débiteur conserve le contrôle et la propriété des actifs. Il élabore également un plan de remboursement de trois à cinq ans. Une partie de la dette peut être acquittée, selon les revenus du débiteur. Il existe également des limites au montant de la dette impliquée.

Enfin, voici quelques termes clés de la faillite avec lesquels vous voudrez vous familiariser :

- Ajustement de la dette - Les dispositions prises pour le remboursement ou la satisfaction des dettes d'un montant ou d'une manière qui diffère des dispositions initiales

- Dettes libérables - Les dettes qui peuvent être effacées en passant par la faillite

- Dettes non libérables - Les dettes qui ne peuvent pas être effacées par le dépôt de bilan

- Privilège - Une charge ou une charge sur un bien pour le règlement d'une dette ou d'une autre obligation

- Dette garantie - Une dette sur laquelle un créancier a un privilège

- Dettes non garanties - Une dette qui n'est liée à aucun bien immobilier

Chapitre 11 - Faillite d'entreprise

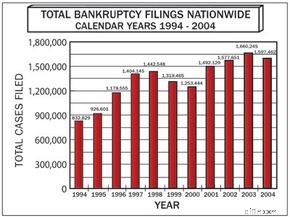

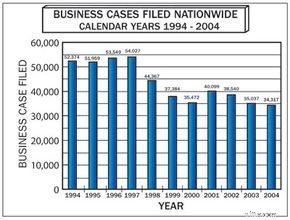

Bien que certaines grandes entreprises aient déposé leur bilan ces dernières années, le nombre total de faillites d'entreprises a diminué.

Bien que certaines grandes entreprises aient déposé leur bilan ces dernières années, le nombre total de faillites d'entreprises a diminué. Les entreprises choisissent de déposer le chapitre 11 parce que ses revenus à long terme seront supérieurs à la valeur de liquidation des actifs. De cette façon, les créanciers peuvent récupérer plus d'argent s'ils permettent à l'entreprise débitrice de se réorganiser et d'élaborer un plan de paiement. L'entreprise devient un débiteur en possession , en conservant le contrôle et la propriété de leurs actifs et en poursuivant leurs opérations régulières. À ce stade, il n'y a généralement pas d'administrateur.

Une entreprise qui déclare le chapitre 11 doit divulguer tous ses actifs et dresser une liste de toutes les dettes dont elle cherche à se protéger. C'est le droit des créanciers d'interroger le débiteur , un élément fondamental du droit de la faillite. Dans les cas impliquant des millions ou des milliards de dollars, cette étape à elle seule peut être incroyablement complexe. Les créanciers rencontrent également le débiteur.

Si le tribunal de la faillite constate qu'il y a eu fraude ou mauvaise gestion grave de la part du débiteur, il peut nommer un syndic, qui reprendra les opérations du débiteur pendant la durée de la procédure. L'entreprise continue de fonctionner normalement, mais le propriétaire d'origine n'a plus le contrôle. Le syndic nommé pour une faillite spécifique peut être différent du « syndic américain ». Alors que les tribunaux fédéraux de faillite sont en charge de la procédure, le ministère de la Justice affecte également un syndic américain à chaque district. Le syndic américain sert de chien de garde pour les cas de faillite et peut agir en tant que syndic dans une procédure.

En vertu du chapitre 11, une entreprise ne peut effectuer que les ventes et les achats habituels qui font partie de ses opérations commerciales standard. Par exemple, il ne peut pas racheter une autre entreprise, vendre une division de l'entreprise ou vendre un équipement ou un bien important sans l'approbation du tribunal. Il ne peut pas non plus subir d'expansion majeure.

Dans toutes les procédures du chapitre 11, un comité des créanciers représente la majorité des créanciers chirographaires et négocie les meilleures options de paiement possibles pour eux. Les affaires à grande échelle peuvent avoir plusieurs comités de créanciers, chacun représentant différents groupes et factions de créanciers. Les actionnaires peuvent également former un comité.

À ce stade, le débiteur formule un plan pour réorganiser ses dettes. Ce plan peut être aussi simple qu'un plan de paiement. En cas de faillites plus importantes, les entreprises peuvent prendre de nombreuses mesures pour réorganiser leur dette. Ils pourraient offrir des actions à certains créanciers. Une entreprise de vente au détail pourrait devoir fermer des magasins, licencier des employés ou renégocier des contrats syndicaux. L'une des principales dispositions du chapitre 11 permet à une entreprise d'annuler bon nombre de ses contrats, y compris les contrats avec les syndicats, les contrats avec les fournisseurs et les baux immobiliers.

Le débiteur peut aussi « éviter » certains paiements ou achats qui ont eu lieu dans la période précédant la faillite. La période habituelle est de 90 jours, mais les paiements ou les cadeaux faits à des amis, à la famille ou à des initiés de l'entreprise ont une limite d'un an (ou plus, selon l'État où la faillite est déposée). Certains paiements peuvent être retournés au débiteur et devenir soumis aux termes du plan de réorganisation. Cela évite aux débiteurs de manipuler leurs actifs et de privilégier certains créanciers.

Une fois que le débiteur soumet un plan de réorganisation, les créanciers et les actionnaires de la société votent sur celui-ci. Les actionnaires sont généralement très peu prioritaires, et même s'ils rejettent le plan, le tribunal peut le poursuivre si les créanciers l'approuvent. Une fois que le tribunal a approuvé le plan, la faillite du chapitre 11 est certifiée et confirmée. Désormais, le débiteur doit se conformer au plan et effectuer les paiements appropriés aux créanciers (ou au syndic, s'il a été nommé).

Il est important de noter que pendant la période de réorganisation, les actions de l'entreprise seront pratiquement sans valeur. Si l'entreprise sort du chapitre 11 et commence à fonctionner normalement, ces actions peuvent prendre de la valeur, mais au début, elles valent probablement beaucoup moins que le prix d'achat initial. Les détenteurs d'obligations peuvent parfois obtenir une fraction de la valeur nominale des obligations dans le cadre de la réorganisation.

Si un débiteur enfreint les termes du plan, il y a plusieurs conséquences potentielles. Un syndic peut être nommé. S'il apparaît que l'entreprise ne sera pas en mesure d'opérer de manière rentable et de suivre les plans de remboursement, le chapitre 11 sera converti en chapitre 7. Il s'agit d'une condamnation à mort pour l'entreprise.

Personne ne va jamais en prison pour être endetté. C'est facile à négliger lorsque de nombreuses faillites d'entreprises très médiatisées font suite à des crimes financiers commis par des cadres ou des comptables. La fraude financière peut conduire une entreprise à la faillite, et les dirigeants peuvent être poursuivis, mais la faillite elle-même n'est pas un crime.

Faillite personnelle

Alternatives à la faillite

Le dépôt de bilan personnel est une décision sérieuse, qui doit être prise après mûre réflexion et, si possible, avec les conseils d'un avocat. Faire faillite peut aider à alléger vos dettes, mais cela affectera également votre cote de crédit et votre capacité à emprunter de l'argent à l'avenir. Ainsi, bien que cela puisse être une bonne option pour ceux qui en ont besoin, la faillite personnelle devrait être un dernier recours après que les autres alternatives ont été épuisées. Dans cet esprit, examinons d'abord quelques alternatives au dépôt de bilan.

L'alternative la plus élémentaire au dépôt de bilan est de ne rien faire. Si vous devez de l'argent à des créanciers mais que vous avez un revenu faible (ou nul), vous pouvez être considéré comme preuve de jugement -- également appelée preuve de collection. Être à l'épreuve des jugements signifie que les créanciers n'auraient rien à vous prendre s'ils décidaient de vous poursuivre en justice. De plus, dans certains cas, les créanciers peuvent décider de simplement annuler votre dette plutôt que de poursuivre le remboursement, et en sept ans, cette dette sera effacée de votre dossier. Cependant, gardez à l'esprit que si votre situation financière s'améliore, vous pourriez ne plus être considéré comme à l'abri d'un jugement et les créanciers pourraient vous solliciter à nouveau pour le remboursement de vos dettes.

Une deuxième possibilité consiste à négocier avec les créanciers et à élaborer un plan de paiement individuel. Cependant, ce processus peut être intimidant, surtout lorsqu'il s'agit de créanciers particulièrement agressifs ou intimidants.

Au lieu de négocier personnellement avec les créanciers, vous pouvez contacter une agence de gestion de la dette pour obtenir de l'aide. Ces agences sont des entités à but non lucratif, et une liste d'entre elles peut être trouvée sur le site Web du United States Trustee. Travailler avec une agence signifie qu'aucune faillite n'apparaîtra sur votre dossier. Mais il y a un inconvénient à travailler avec une agence de gestion de la dette :vous n'aurez pas les protections fournies par les chapitres 7 ou 13. À savoir, les agences exigent souvent que les dettes soient payées en totalité, et elles peuvent annuler votre plan si vous prenez du retard. Paiements. Une autre préoccupation commune liée aux agences de gestion de la dette est qu'elles sont fortement financées par les créanciers, une situation qui peut produire un conflit d'intérêts pour l'agence.

Classement individuel

Vous êtes maintenant au courant de certaines des alternatives au dépôt de bilan. Mais vous songez peut-être encore à déposer un dossier, alors examinons les différentes possibilités de faillite personnelle. Nous examinerons également la loi de 2005 sur la prévention de l'abus des faillites et la protection des consommateurs et comment cette "nouvelle" loi affecte les personnes qui déposent le bilan.

Les particuliers peuvent déclarer faillite en vertu des chapitres 7, 11, 12 ou 13. Comme indiqué précédemment, le chapitre 11 s'applique généralement aux entreprises, mais il peut s'appliquer aux personnes ayant des dettes extrêmement importantes, comme une personne dont la dette dépasse les limites de dépôt en vertu de Chapitre 13 (selon Findlaw.com, les dettes garanties doivent être inférieures à 922 975 $ et les dettes non garanties inférieures à 307 675 $).

Un dépôt au chapitre 7 signifie que le débiteur n'a aucun espoir de rembourser ses dettes et cherche un nouveau départ. Maintenant, à la suite de la loi de 2005 sur la prévention des abus de faillite et la prévention des consommateurs , le débiteur doit passer un test de ressources afin de bénéficier de la protection en vertu du chapitre 7. Si votre revenu mensuel actuel (qui est en fait votre revenu mensuel moyen pour les six mois précédant le dépôt) est supérieur au revenu médian d'une famille de même taille dans votre état, vous ne pouvez généralement pas déposer pour le chapitre 7. Voici un exemple de la façon dont les moyens L'essai fonctionne. En 2005, le revenu annuel moyen estimé pour une famille de quatre personnes en Géorgie était de 64 427 $. Cela se traduit par un revenu mensuel moyen estimé à 5 368,92 $. Ainsi, si votre revenu mensuel moyen pour les six mois précédant le dépôt de bilan était supérieur à 5 368,92 $, vous n'êtes pas éligible au chapitre 7 et devrez probablement le faire en vertu du chapitre 13 [ref].

Après le dépôt, le débiteur se voit attribuer un syndic désigné par le tribunal. Le syndic organisera la vente des biens du débiteur. Le débiteur peut être autorisé à conserver certains éléments, comme une maison ou une partie de la valeur d'une voiture, sur la base des lois d'exemption, qui peuvent différer considérablement d'un État à l'autre. Tous les actifs non exemptés sont vendus par le syndic et utilisés pour rembourser une partie des dettes du déclarant. Étant donné que le débiteur n'a pas les moyens de rembourser tous ses créanciers, certaines dettes peuvent être acquittées et n'auront pas à être remboursées.

Les chapitres 12 et 13 sont conçus pour aider une personne disposant d'un revenu régulier à restructurer ses dettes. La principale différence est que le chapitre 12 est conçu pour les agriculteurs. Ces types de dépôt peuvent être plus favorables pour le débiteur que le chapitre 7 car ils permettent au déposant de conserver la plupart (voire la totalité) de ses actifs et de former un plan de remboursement des dettes sur une période de plusieurs années. Contrairement à quelqu'un qui dépose pour le chapitre 7, un débiteur du chapitre 13 n'est pas immédiatement déchargé de ses dettes. Comme les déclarants du chapitre 7, le débiteur se voit attribuer un syndic, avec qui le débiteur doit former un plan de remboursement. Le tribunal approuve le plan ou ordonne des modifications. Une fois le plan entré en vigueur, le débiteur dispose de trois à cinq ans pour rembourser ses dettes, et souvent le débiteur n'a qu'à rembourser 30 à 50 cents par dollar.

La "nouvelle" loi sur la faillite

La loi de 2005 sur la prévention de l'abus des faillites et la protection des consommateurs , qui est entré en vigueur le 17 octobre 2005, a été conçu pour lutter contre la fraude et également pour aider les particuliers qui demandent un allégement de la dette. Un changement important exige que tous les débiteurs doivent désormais obtenir des conseils en matière de crédit avant de déposer le bilan et une gestion budgétaire supplémentaire et des conseils en matière de dettes avant que les dettes puissent être acquittées. L'agence de conseil doit être approuvée par le bureau du fiduciaire des États-Unis.

En vertu de la nouvelle loi, certaines personnes qui ont des revenus élevés ne seront plus autorisées à déposer en vertu du chapitre 7. Au lieu de cela, elles devront rembourser au moins une partie de leurs dettes via le chapitre 13. Ceux qui déposent en vertu du chapitre 13 doivent remettre un montant de leur revenu dicté par l'IRS. Ce montant est basé sur le revenu mensuel actuel calculé précédemment. L'utilisation de la méthode du revenu mensuel actuel signifie que certains débiteurs peuvent être contraints de renoncer à plus de revenus qu'ils n'en ont et que certains plans du chapitre 13 peuvent ne pas fonctionner.

Les avocats doivent également désormais attester de l'exactitude des informations que leur transmettent leurs clients. Bien que cette exigence puisse aider à garantir que les débiteurs soumettent des informations exactes, elle pourrait également faire en sorte que les avocats consacrent plus de temps aux affaires et, par conséquent, des factures juridiques plus importantes.

Pour les déclarants du chapitre 7, les biens sont plus susceptibles d'être saisis par les créanciers en vertu de la nouvelle loi. La propriété est maintenant évaluée au montant qu'il en coûterait pour la remplacer plutôt qu'au prix auquel elle pourrait être vendue lors d'une vente d'incendie d'urgence. Certains biens peuvent être insaisissables, mais ceux qui demandent une protection en vertu du chapitre 7 doivent désormais avoir vécu dans un État pendant deux ans pour pouvoir bénéficier d'une exemption. Pour utiliser l'exemption de propriété familiale de votre nouvel État (qui détermine la valeur nette que vous pouvez conserver dans votre maison), vous devez avoir vécu dans l'État pendant 40 mois. Les exemptions varient souvent considérablement d'un État à l'autre. Il est donc important d'examiner les options disponibles dans votre État (ou dans votre ancien État si vous avez récemment déménagé) si vous envisagez de déposer le bilan.

Origines de la faillite

Initialement, la faillite était un état involontaire - les personnes contraintes à la faillite étaient considérées comme des criminels et pouvaient être jetées en prison pour débiteur ou même exécutées. Le mot faillite proviendrait d'une tradition italienne de destruction de l'établi d'un commerçant qui ne pouvait pas payer ses dettes. L'expression italienne pour banc cassé, banca rotta , est l'origine du mot [ref].

Dans les années 1800, les lois américaines sur la faillite étaient limitées et généralement adoptées pour aider le pays à traverser des périodes économiques difficiles. La loi sur la faillite de 1898 a été la première loi moderne sur la faillite, et elle a été affinée pendant la dépression avec la loi sur la faillite de 1933, la loi sur la faillite de 1934 et la loi Chandler de 1938. Les particuliers ont reçu le pouvoir de faire acquitter leurs dettes, et les entreprises ont eu la possibilité de se réorganiser et de payer leurs dettes alors qu'elles étaient en faillite.

À l'exception des compagnies de chemin de fer, peu de faillites ont été déposées après la Seconde Guerre mondiale. La loi de 1978 sur la réforme de la faillite a marqué un tournant dans la législation américaine sur la faillite. Cette loi a créé les chapitres de la faillite que nous avons aujourd'hui et a élargi les pouvoirs et les droits des débiteurs consommateurs et entreprises de déposer le bilan. Les dépôts ont augmenté au cours des décennies suivantes, faisant craindre que le système de faillite soit trop indulgent et inutile. Cela a également créé un arriéré dans les tribunaux de faillite, ce qui a conduit à une poussée des faillites « accélérées » pour les petites entreprises et des faillites « préemballées » pour aider à rationaliser le processus et à alléger la charge de travail. Des lois de réforme ont également été adoptées pour encourager davantage de dépôts au chapitre 13 au lieu de dépôts au chapitre 7 [ref].

Les réformes de la faillite adoptées en 2005 ne sont que les dernières modifications apportées à ces lois, alors que le pendule oscille entre l'autonomisation des débiteurs et l'autonomisation des créanciers. Les changements dans le paysage politique, les opinions du public et la situation économique ont tous une incidence sur les futures lois sur la faillite.

Pour plus d'informations sur la faillite, consultez les liens qui suivent.

Articles connexes sur HowStuffWorks

- Comment fonctionne la cuisine des livres

- Fonctionnement de la comptabilité d'entreprise

- Comment fonctionnent les banques

- Comment fonctionnent les actions et le marché boursier

- Fonctionnement des devises

- Fonctionnement des prêts hypothécaires

Sources

- Beltran, Luisa. "WorldCom dépose la plus grande faillite de son histoire." CNN Online, 19 juillet 2002. http://money.cnn.com/2002/07/19/news/worldcom_bankruptcy/

- FAQ sur la faillite d'entreprise. Lexis Nexis. http://www.lawyers.com/lawyers/A~1011121~LDC/BUSINESS+BANKRUPTCY.html

- Informations sur la faillite, FAQ, informations sur les chapitres 7 et 13. Action en faillite. http://www.bankruptcyaction.com/questions.htm

- Crawford, Kristen. "L'ancien PDG de WorldCom, Ebbers, coupable." CNN Online, 15 mars 2005. http://money.cnn.com/2005/03/15/news/newsmakers/ebbers/

- "Delphi dépose le bilan." CNN en ligne. 8 octobre 2005. http://money.cnn.com/2005/10/08/news/fortune500/delphi_bankrupt/index.htm

- "Kmart classe le chapitre 11." CNN Online, 22 janvier 2002. http://money.cnn.com/2002/01/22/companies/kmart/

- Léonard, Robin. « Faillite :est-ce la bonne solution à vos problèmes d'endettement ? Nolo, 2004. ISBN 0-87337-973-x.

- Lisante, Joan E. "La nouvelle loi sur les faillites resserre les règles et ajoute de la paperasserie." Consumer Affairs, 14 octobre 2005. http://www.consumeraffairs.com/news04/2005/bankruptcy_2005.html

- La nouvelle loi sur les faillites. NOLO, 2005. http://www.nolo.com/article.cfm/catId/462A9501-9B21-4E09-A08C5A7B8AF51A79/objectId/B0B66870-4C52-4303-919B10B9611D3EF9/213/161/ART

- "Un aperçu de la faillite d'entreprise." Investopedia, 8 juillet 2005. http://www.investopedia.com/articles/01/120501.asp

- "Réorganisation selon le code des faillites, chapitre 11." Série d'information publique de la Division des juges de la faillite. Cours des États-Unis, décembre 1998. http://www.ndb.uscourts.gov/forms/Chapter11Information.htm

- Summers, Mark S. "La faillite expliquée :un guide pour les entreprises." John Wiley &Sons, 1989. 0-471-61982-5.

- Le programme d'administrateurs des États-Unis. Département de la justice des États-Unis. http://www.usdoj.gov/ust/

-

Chapitre 13 Faillite:qu'est-ce que c'est et comment ça marche

Qui est éligible à la faillite du chapitre 13 ? La faillite du chapitre 13 est réservée aux particuliers et aux couples, plutôt quaux sociétés et aux partenariats. Il sagit du 13e chapitre du code am

-

Chapitre 13 Faillite:qu'est-ce que c'est et comment ça marche

Qui est éligible à la faillite du chapitre 13 ? La faillite du chapitre 13 est réservée aux particuliers et aux couples, plutôt quaux sociétés et aux partenariats. Il sagit du 13e chapitre du code am

Finances personnelles

-

Comment fonctionne la surveillance du crédit

Comment fonctionne la surveillance du crédit La police de Glendale, en Californie, a enquêté sur un réseau dusurpation didentité qui produisait de fausses cartes de crédit en 2013. La surveillance du crédit empêche-t-elle vol didentité? Si vous...

-

Comment fonctionne l'amortissement

Comment fonctionne l'amortissement Si vous avez déjà eu une hypothèque, vous en savez déjà beaucoup sur lamortissement. Les racines anciennes du mot hypothèque viennent du vieux français :mort pour mort et gage pour gage. Toute person...