Plan de réduction de la dette de 5 jours :payez-le

[Note de l'éditeur :il s'agit de la quatrième partie d'une série en cinq parties sur la réduction de la dette. Pour en savoir plus, voir le reste du plan de réduction de la dette à 5 jours.]

Vous avez passé au peigne fin votre budget et vous avez trouvé de l'argent supplémentaire à consacrer au remboursement de la dette, ce qui signifie que le moment est enfin venu de le rembourser.

Se débarrasser de la dette ne consiste pas seulement à améliorer votre budget et à disposer des bons outils, vous avez également besoin de la bonne stratégie pour réussir. Bien qu'il n'y ait pas nécessairement la « meilleure » façon de rembourser une dette, certaines stratégies peuvent vous amener à la ligne d'arrivée plus rapidement. Vous devez comprendre les différentes méthodes de paiement et faire ce qui vous convient le mieux.

Voir aussi :le moyen le plus rapide de rembourser 10 $, 000 en dette de carte de crédit

Il existe deux façons populaires d'attaquer votre dette de carte de crédit. La première consiste à payer le minimum sur chaque carte sauf la carte avec le plus petit solde . Cette carte, tu y mettras tout l'argent que tu peux. C'est ce qu'on appelle la méthode Snowball.

L'autre méthode consiste à payer le minimum sur chaque carte sauf la carte avec le taux d'intérêt le plus élevé . Vous mettriez tout l'argent que vous pouvez dans cette carte. C'est ce qu'on appelle la méthode des avalanches. Lequel vous convient le mieux dépend de votre personnalité.

Voir aussi :La façon simple de décider quelle carte de crédit rembourser en premier

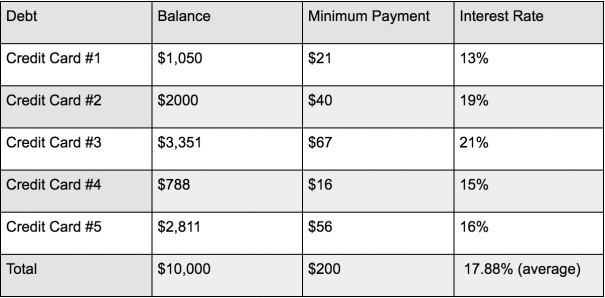

Voici les détails de l'exemple de dette que nous utilisons dans cette série :

Avalanche de dette

Il y a deux facteurs à considérer lors du remboursement de la dette :le montant que vous devez et votre taux d'intérêt. Lorsque vous avalanche votre dette, vous vous concentrez d'abord sur le remboursement de la dette avec le taux d'intérêt le plus élevé, quel que soit le solde. Cette approche priorise la dette en fonction des coûts. Plus votre taux d'intérêt est élevé, plus il en coûtera pour porter le solde. L'idée est donc de vous débarrasser le plus tôt possible de votre dette la plus chère.

Si vous avez suivi cette série, vous avez (espérons-le) déjà amorti vos dettes, y compris les montants et les taux d'intérêt. La prochaine étape consiste à prendre votre argent « trouvé » et à effectuer des paiements plus élevés sur la dette au taux le plus élevé, tout en ne faisant que des paiements minimaux sur vos autres dettes. Une fois cette dette remboursée, passez au solde avec le taux d'intérêt le plus élevé suivant et continuez le cycle jusqu'à ce que vous soyez sans dette.

En utilisant les dettes de l'exemple du jour 2, vous cibleriez la carte de crédit n° 3 en premier, puis la carte de crédit n°2 et ainsi de suite jusqu'à ce que la carte de crédit n°1 soit remboursée.

Dette totale :10 $, 000

Paiement mensuel :200 $ minimum + 300 $ d'argent "trouvé" =500 $

Mois de remboursement :25

Intérêts payés :$1, 811

Cette méthode vous permettra de payer le moins d'intérêts possible.

Boule de neige de la dette

Cette méthode est similaire à l'Avalanche, mais au lieu de concentrer vos efforts sur la dette avec le taux d'intérêt le plus élevé, vous vous concentrez sur la dette avec le plus petit équilibre . Vous effectuerez des paiements plus élevés sur cette dette et des paiements minimaux sur toutes les autres dettes. Et une fois que vous avez payé ce solde, vous canaliserez l'argent vers la dette avec le prochain plus petit solde, etc. En utilisant les dettes de notre liste, vous commenceriez par la carte de crédit n° 4, passer à la carte de crédit #1, et ainsi de suite jusqu'à ce que vous ayez payé la carte de crédit n°3.

Dette totale :10 $, 000

Paiement mensuel :200 $ minimum + 300 $ d'argent "trouvé" =500 $

Mois de remboursement :26

Intérêts payés :2 $, 092

Bien que le Snowball prenne un mois de plus que l'Avalanche - et coûte plus cher en intérêts - il est toujours très populaire. La Snowball vous permet d'aborder les équilibres faciles, et vous voyez tout de suite les résultats de vos efforts, ce qui peut donner une impulsion psychologique pour continuer sur la voie. Même cette petite quantité d'encouragement vous aidera à garder le cap sur le long terme.

Un simple calculateur de remboursement de dette à essayer

Vous pouvez utiliser le même calculateur de remboursement de dette que nous avons utilisé pour calculer vos propres chiffres et comparer les stratégies. Vous trouverez un plan de paiement, trop, qui vous indique le montant à envoyer à chaque créancier chaque mois du plan jusqu'à ce qu'il soit remboursé. Est-ce facile?

Des tactiques de remboursement de dette qui fonctionnent

Quelle que soit la méthode que vous choisissez, rappelez-vous que le remboursement de la dette n'est pas facile. Mais n'abandonnez pas. Je n'ai jamais promis que ce serait une promenade dans le parc, mais il existe plusieurs tactiques pour vous garder sur la bonne voie.

1. N'oubliez pas votre budget

Trouver de l'argent supplémentaire pour le remboursement nécessitait de revoir votre budget et d'élaborer un plan de dépenses mensuel qui hiérarchise les dépenses. Pour que tout plan de remboursement fonctionne, vous devez vous souvenir et respecter votre budget, ou bien vous reviendrez à de mauvaises habitudes. N'oubliez pas de revoir votre budget chaque semaine et de revenir en arrière de mois en mois pour suivre vos revenus et vos dépenses. Vous ne voulez pas que des dépenses frivoles reviennent sur le devant de la scène et vous fassent dérailler.

2. Effectuez un paiement toutes les deux semaines

Certains créanciers acceptent les paiements partiels et permettent aux clients d'effectuer plus d'un paiement par mois. Plutôt que d'effectuer un seul paiement mensuel, fractionner le paiement sur deux semaines. Étant donné que les cartes de crédit facturent généralement des intérêts sur une base quotidienne, plus vite vous obtenez un paiement à vos créanciers, moins vous payez d'intérêts. Aussi, effectuer des paiements aux deux semaines vous permet d'obtenir un mois de paiement supplémentaire chaque année (vous effectuerez 26 paiements, l'équivalent de 13 mois). C'est un conseil important à retenir ! Si vous devez 3 $, 000 sur une carte de crédit à un taux d'intérêt de 16 % et vous effectuez un versement de 100 $ chaque mois, vous pouvez économiser 100 $ et payer le solde quatre mois plus tôt en passant d'un paiement mensuel à un paiement aux deux semaines.

3. Rediriger l'argent des achats impulsifs "presque"

Tu n'es qu'humain, Donc voilà, vous serez parfois tenté de faire un achat impulsif. Comme tous les vices, vous devez apprendre des moyens de surmonter ces envies.

"Si vous ressentez l'envie d'acheter une nouvelle paire de chaussures ou de lunettes de soleil, jetez un coup d'œil à votre dette de carte de crédit en consultant votre application mobile, " recommande Andrea Woroch, experte en consommation et en économie d'argent. " Cela vous rappellera vos objectifs de désendettement et chaque fois que vous éviterez sérieusement un achat impulsif, effectuer un paiement du montant que vous auriez utilisé sur cet article."

4. Mettre en œuvre un gel des dépenses

Un gel des dépenses peut relancer l'élimination de la dette, et il n'a pas besoin d'être pour une période prolongée. Si vous ne pouvez pas supporter un gel de six ou 12 mois, tirer pendant un à trois mois. Pour que cela fonctionne, vous devez vous engager à n'acheter que des produits de première nécessité, quoi qu'il arrive. Cela signifie pas de manger à l'extérieur, pas de films, aucun café ne coule, pas de services de coiffure et d'ongles, pas d'achat sur eBay, pas d'extras d'aucune sorte. Un gel des dépenses ne signifie pas que vous ne pouvez pas vous amuser, mais vous devrez faire preuve de créativité et chercher des moyens de vous divertir gratuitement. Gardez une trace de combien vous épargnez et investissez cet argent dans vos dettes. N'oubliez jamais de « mettre vos économies en banque ! »

5. Automatisez vos paiements

Si vous pensez que vous n'êtes pas assez discipliné pour augmenter vous-même les paiements mensuels de la dette, automatisez vos finances. Vous pouvez mettre en place des paiements automatiques entre votre créancier et votre banque. Vous choisissez le montant du paiement et la date de paiement. Tout ce que vous avez à faire est de vous assurer qu'il y a suffisamment de fonds sur votre compte.

6. Renseignez-vous sur un taux d'intérêt moins cher

Rappelez-vous quand votre mère vous a dit que « Vous ne le saurez jamais à moins que vous ne le demandiez ? » Bien, elle avait raison (encore !), et obtenir un taux de carte de crédit moins cher est souvent une question de le demander. Vos créanciers ne peuvent pas volontairement baisser votre taux, mais ils pourraient vous laisser un peu de mou si vous en demandez un, surtout si vous avez un bon historique de paiement et que vous menacez d'emmener votre entreprise ailleurs. Si votre compagnie de carte de crédit ne change pas votre taux, vous pouvez demander une autre carte de crédit avec un TAEG inférieur et déplacer votre solde d'une carte à taux élevé vers une carte de crédit à taux bas. Vous pouvez également envisager de refinancer des prêts pour voir si vous êtes admissible à un taux d'intérêt inférieur. Un taux inférieur réduit votre mensualité, mais si vous voulez réduire votre dette plus rapidement, continuer à effectuer le paiement initial.

7. Faire un transfert de solde

Si vous pouvez vous engager sur un certain budget de remboursement, vous pouvez envisager d'obtenir une nouvelle carte de crédit avec un TAP de 0% pour la promotion des transferts de solde. Le fonctionnement est simple :transférez votre dette existante de vos anciennes cartes à votre nouvelle. Pendant la période promotionnelle, vous êtes facturé zéro intérêt .

Par exemple, dire que vous pouvez obtenir l'approbation d'une carte avec un TAP d'introduction de 15 mois de 0 %, et vous transférez 10$, 000. Après 15 mois de paiements de 500 $, votre solde sera de seulement 2500 $. Après ça, le taux d'intérêt entre en jeu. En utilisant un TAP de 13 %, vous paierez le reste du solde en 6 mois avec 85 $ d'intérêts. Cela signifie qu'au lieu de 25-26 mois et 2 $, 000 en intérêts, l'option de transfert de solde vous a fait économiser 1 $, 900 d'intérêt et vous n'avez plus de dettes quatre à cinq mois plus tôt !

Il y a plusieurs choses à considérer lors d'un transfert de solde. Le plus important est que vous ne vous écartez pas de votre budget de remboursement simplement parce que vous ne payez plus d'intérêts.

Voir aussi :7 choses importantes que vous devez savoir sur les cartes de crédit de transfert de solde

Le remboursement de la dette est un processus, mais vous finirez fort tant que vous gardez un œil sur le prix et restez sur la bonne voie. Je vais partager quelques conseils à ce sujet – et ce qui se passe après que vous ayez éliminé votre dette dans le dernier volet de la série.

Ressources de gestion de la dette

- Comment gérer votre dette en 10 minutes par semaine

- 5 questions sur la gestion de la dette que vous êtes trop embarrassé pour poser

- 6 outils gratuits de gestion de la dette

- 12 raisons pour lesquelles votre dette ne diminue pas

- 8 erreurs de réduction de la dette que même les gens intelligents commettent

- Devriez-vous utiliser le prêt entre particuliers pour rembourser vos dettes de carte de crédit ?

- 6 obstacles courants à la réduction de la dette - et comment les surmonter

- 6 étapes pour éliminer vos dettes sans douleur

- 8 organisations qui peuvent VRAIMENT vous aider avec votre dette

- Devriez-vous vendre votre maison pour rembourser vos dettes ?

- Maîtriser votre dette :stratégies de remboursement agressives

- 7 meilleures stratégies d'élimination des dettes de carte de crédit

-

Comment rembourser une dette

Regarder la vidéo :Comment rembourser une dette Transcription Ouvrir une nouvelle fenêtre Comment rembourser une dette La dette est lune de ces choses dont personne ne veut parler, mais nous dev

-

Q&R :Est-il acceptable d'utiliser mon 401(k) pour rembourser une dette de carte de crédit ?

Quand jai écrit la colonne The Recession Diaries au Chicago Tribune et plus tard pour AOL.com, jadorais répondre aux e-mails car les questions soulevées par un lecteur reflètent souvent les dilemmes d

dette

- Comment obtenir un prêt personnel pour rembourser une dette

- Comment rembourser ses dettes à la retraite

- 7 stratégies de réduction de la dette - Consolidation de la dette

- Rembourser la dette de carte de crédit en 4 étapes faciles

- Comment refinancer une dette de carte de crédit (et la rembourser plus rapidement)

- Nous faisons le calcul :épargner pour la retraite ou rembourser les dettes de carte de crédit ?

- Comment puis-je rembourser ma dette de carte de crédit à intérêt élevé ?

- Comment rembourser 15 000 $ de dette de carte de crédit

- Rembourser une dette ou investir ?

-

Devriez-vous contracter un prêt personnel pour rembourser vos dettes de carte de crédit ?

Devriez-vous contracter un prêt personnel pour rembourser vos dettes de carte de crédit ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Devriez-vous contracter un prêt personnel pour rembourser une dette de carte de crédit ?

Devriez-vous contracter un prêt personnel pour rembourser une dette de carte de crédit ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...