Les pas de bébé de Dave Ramsey – fonctionnent-ils vraiment ?

Avez-vous entendu parler des Baby Steps de Dave Ramsey ?

Dave Ramsey est un expert en finances personnelles de renommée mondiale qui a créé 7 étapes pour aider les gens à avoir une feuille de route pour mettre de l'ordre dans leurs finances.

Ces mêmes petits pas m'ont en fait aidé à payer 52 $ 000 de dette à la consommation en seulement 18 mois.

Dans cet article, Je vais passer en revue chaque étape en détail. Je vais vous expliquer comment ils fonctionnent et ce que vous devez surveiller.

Dans cet article

- Qui est Dave Ramsey ?

- Ma critique vidéo des pas de bébé de Dave Ramsey

- Quels sont les pas de bébé de Dave Ramsey ?

- Bébé Étape 1 :Économisez 1 $, 000

- Bébé Étape 2 :Rembourser la dette

- Bébé Étape 3 :Terminer le Fonds d'Urgence

- Bébé Étape 4 :Maximiser l'investissement de retraite

- Baby Step 5 :Financez le Kids’ College

- Bébé Étape 6 :Rembourser l'hypothèque résidentielle

- Bébé Étape 7 :Créer de la richesse et donner

- Est-ce que Dave Ramseys Baby Steps fonctionne?

- Sommaire

Qui est Dave Ramsey ?

Dave Ramsey est un expert en finances personnelles qui est surtout connu pour son émission de radio populaire intitulée The Ramsey Show.

Il est actuellement syndiqué à l'échelle nationale aux États-Unis sur plus de 600 stations de radio et compte plus de 16 millions d'auditeurs par semaine.

Il est également à l'origine de la populaire application de budgétisation, EveryDollar qui aide les gens à rester sur la bonne voie lorsqu'ils suivent ses pas de bébé.

Enfin, il est l'auteur à succès de plusieurs livres du New York Times.

Voici ses livres les plus populaires :

- Paix financière

- Relooking total de l'argent

- Entreleadership

- Le voyage de l'héritage

Ma critique vidéo des pas de bébé de Dave Ramsey

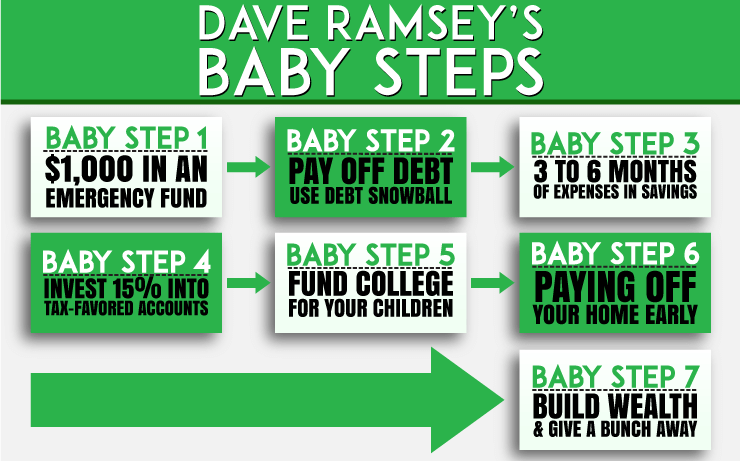

Quels sont les pas de bébé de Dave Ramsey ?

- Bébé Étape 1 : 1 $, 000 dans un fonds d'urgence

- Bébé Étape 2 : Rembourser la dette à l'aide de la Debt Snowball

- Bébé Étape 3 : Mettez 3 à 6 mois de dépenses en épargne

- Bébé Étape 4: Investissez 15 % de votre revenu dans la retraite

- Bébé Étape 5 : Fonds Collège pour les enfants

- Bébé étape 6 : Payez votre maison plus tôt

- Bébé Étape 7 : Créer de la richesse et donner un tas

Prêt à en savoir plus sur chaque étape ? Allons-y!

La répartition de chaque étape de bébé

Je veux vous aider à comprendre où vous en êtes dans le processus. C'est important. Commençons par une ventilation de ce que chaque étape de bébé implique. Voyez où vous en êtes et sautez sur l'étape à partir de là.

Bébé Étape 1 :Économisez 1 $, 000

Dave appelle cette étape le « fonds d'urgence pour bébés ». Il peut sembler idiot de commencer par mettre un mille à la banque.

Après tout, vous pourriez consacrer cet argent à la réduction de la dette. Mais Dave a une bonne logique derrière ce premier pas :

« Les dépenses imprévues arrivent à tout le monde. Et pour une raison quelconque, ils ont tendance à se produire davantage lorsque vous venez de vous engager à vous désendetter.

Afin d'éviter d'être tenté d'utiliser vos cartes de crédit pour gérer ces coûts imprévus, économisez 1 $ rapidement, 000 et le mettre de côté comme tampon contre ces urgences.

Alors, que se passe-t-il si vous remboursez vos dettes et que vous avez une urgence ? Utilisez une partie de l'argent de votre fonds d'urgence de démarrage.

Arrêtez de payer un supplément sur votre dette pour le moment. Payez comptant pour votre urgence à partir du fonds. Puis, mettre de l'argent supplémentaire dans un compte d'épargne à haut rendement jusqu'à ce qu'il atteigne 1 $, 000 à nouveau.

Après c'est à 1 $, 000 encore, vous pouvez reprendre la boule de neige de la dette. Traiter les urgences de cette façon vous aidera à vous assurer que le solde de vos cartes de crédit continue de baisser. Ils ne monteront pas en raison des urgences.

Prime: Le fonds d'urgence de démarrage sert de terrain d'entraînement pour payer les urgences en espèces. Cela vous aide également à développer l’habitude d’économiser de l’argent.

A un moment donné, vous augmenterez votre fonds d'urgence à un solde plus élevé. Après avoir fait ça, vous pouvez commencer à faire travailler votre argent pour vous. Comment?

Bébé Étape 2 :Rembourser la dette

L'avalanche de dettes (rembourser les dettes selon le taux d'intérêt le plus élevé) permettra d'économiser de l'argent à long terme.

Cependant, la boule de neige de la dette est souvent un meilleur choix pour le remboursement de la dette. Pourquoi? Parce que ça garde les gens motivés.

Se libérer de ses dettes est un long voyage pour beaucoup. La boule de neige de la dette vous donne des gains rapides dès le départ. Les gains rapides peuvent vous motiver à maintenir le cap.

Qu'est-ce que la méthode boule de neige de la dette ?

Voici comment cela fonctionne :

- Dressez la liste de vos dettes du plus petit au plus grand

- Effectuer le paiement minimum sur toutes les dettes, sauf le plus petit

- Mettez tous les fonds supplémentaires sur la plus petite dette jusqu'à ce qu'elle soit entièrement payée

- Attaquez-vous à la prochaine plus petite dette de votre liste avec tout votre argent supplémentaire

- Répétez ceci jusqu'à ce que toutes les dettes soient payées

Consultez notre calculateur gratuit de boule de neige de la dette ici.

Prime: Être capable de marquer plus rapidement ces petites dettes comme « payées en totalité » vous motivera. Cela vous donnera la foi que vous pouvez en effet gagner la bataille contre la dette.

Téléchargez le formulaire Dette Snowball ici .

Bébé Étape 3 :Terminer le Fonds d'Urgence

La prochaine étape suggérée par Ramsey est d'augmenter votre fonds d'urgence. Vous économiserez jusqu'à ce qu'il contienne 3 à 6 mois de dépenses du ménage . Il peut sembler intimidant d'économiser autant d'argent.

Cependant, Ramsey a une méthode pour le faire rapidement. Si vous avez terminé Baby Step 2, vous êtes libre de dettes de consommation. La seule dette qui vous reste devrait être une dette hypothécaire.

Prochain, vous prendrez l'argent que vous utilisiez pour rembourser vos dettes. Ne côtoie pas ton nouveau, paiements plus modestes.

Au lieu, prenez l'argent et faites un "paiement" pour vous-même. Utilisez l'argent que vous mettiez pour faire boule de neige.

Effectuez des dépôts réguliers sur votre compte d'épargne. Cela devrait vous aider à terminer votre fonds d'urgence plus rapidement.

Un fonds d'urgence de 3 à 6 mois vous protégera, vous et votre famille. Vous aurez un bon tampon contre les urgences financières majeures. Les problèmes tels que les licenciements et les réparations majeures de la maison ne nécessiteront pas de cartes de crédit. Au lieu, vous les paierez en espèces.

Prime: Développer une habitude d'économiser GROS de l'argent fera de vous un épargnant rock star. Cela vous permettra d'économiser plus facilement pour de grandes choses. Nous mettons de l'argent dans un compte à rebours séparé pour les dépenses majeures prévues.

Ensuite, nous pouvons payer en espèces pour des choses comme les voitures et les vacances. Apprendre à économiser beaucoup d'argent nous a aidés à le faire.

Bébé Étape 4 :Maximiser l'investissement de retraite

Regardez-vous maintenant! Votre dette de consommation a disparu. Vous disposez d'un fonds d'urgence entièrement financé. Il contient 3 à 6 mois de dépenses.

Prochain, Ramsey suggère de maximiser votre investissement de retraite.

Pour 2020, cela signifie contribuer jusqu'au maximum légal autorisé par l'IRS. Ce maximum est de 19 $, 500 par an pour les 401 (k) et 6 $, 000 par an pour les IRA.

Ramsey suggère d'économiser 15% de vos revenus .

Si vous pouvez le faire sans dépasser les limites de l'IRS, Allez-y. Notez que les 50 ans et plus peuvent ajouter plus d'argent aux comptes de retraite.

- 6 $, 500 à leur 401 (k)

- 1 $, 000 à leurs avoirs IRA.

C'est ce qu'on appelle les cotisations de « rattrapage ». Si vous pouvez les faire, fais-le. Maximiser votre investissement de retraite contribue à assurer la sécurité de vos années d'or. Plus vous économisez, plus vous serez à l'aise.

Baby Step 5 :Financez le Kids’ College

Il y a une chose que j'aime dans la section collégiale du livre Total Money Makeover. Ramsey est clair que l'université ne garantit pas la réussite professionnelle de vos enfants.

Il explique en détail à quel point il est important de calculer le coût par rapport aux avantages du collège. Faites-le avant d'envoyer votre enfant dépenser 25 $, 000 par an sur la scolarité.

Il est important au cours de cette étape de parler avec votre conjoint. Décidez combien d'argent vous pouvez vous permettre de mettre de côté pour l'éducation de vos enfants.

Le montant en dollars dépend de vous. Assurez-vous également de rechercher les différentes options d’épargne universitaire. Assurez-vous que ce que vous prévoyez de contribuer aux études collégiales de vos enfants est abordable pour votre famille.

En outre, expliquez clairement votre plan à vos enfants. Ils devraient savoir à quoi s'attendre de votre part en ce qui concerne l'aide au financement des collèges.

Comme dernier conseil, envisager des alternatives au collège. Vous pouvez finir par économiser beaucoup d'argent dans le processus.

Voici quelques idées :

Envisager une école de commerce

Votre enfant sera peut-être plus heureux dans une école de métiers. Il ou elle pourrait être mieux adapté pour un métier.

Il y a une pénurie de travailleurs dans des domaines comme :

- Électrique

- Plomberie

- Chauffage, ventilation et climatisation

- Construction

Et d'autres métiers. En raison de la pénurie, les écoles de commerce sont souvent bon marché. Et ils paient de gros salaires à ceux qui travaillent dans les industries du commerce.

Parlez à votre enfant de ses intérêts. Ils pourraient préférer un métier à un travail de bureau.

Prendre des cours dans un collège communautaire

Votre enfant peut être en mesure de terminer des cours généraux dans une école communautaire. Les collèges communautaires sont moins chers que les universités.

Voyez si votre enfant peut suivre des cours dans un collège communautaire. Mais vérifiez auprès de son université pour vous assurer que les crédits pourront être transférés.

Bourses de recherche

Partout, des fondations et des entreprises offrent des bourses. Le bureau d'aide financière de votre collège local peut également vous aider. Les bourses peuvent contribuer grandement à payer les frais de scolarité.

L'utilisation de ces conseils peut vous aider à minimiser la dette universitaire. Ou vous pourrez peut-être l'éviter complètement.

Bébé Étape 6 :Rembourser l'hypothèque résidentielle

Vous avez donc remboursé toutes vos dettes de consommation. Vous disposez d'un fonds d'urgence entièrement financé. Vous cotisez au moins 15 % de votre revenu à la retraite.

En outre, vous avez un plan pour contribuer aux études collégiales de vos enfants. Et après? Il est temps de rembourser l'hypothèque plus rapidement.

Pouvez-vous imaginer être sans hypothèque? Ne rien devoir à personne ? Ils disent que l'herbe est différente sous vos pieds lorsque vous êtes propriétaire de votre maison. Il est maintenant temps de le découvrir.

Vous avez créé un budget solide pour savoir où va votre argent. Maintenant, prenez tous vos fonds supplémentaires. Cela inclut les fonds qui allaient vers votre boule de neige de la dette. Et le montant que vous mettiez dans votre fonds d'urgence.

Mettez tout dans ce prêt hypothécaire. Obtenez-le entièrement remboursé dès que possible. Mettez également de l'argent supplémentaire dans le prêt hypothécaire.

L'argent supplémentaire peut inclure :

- Cadeaux

- Remboursement d'impôts

- Primes de travail

- Paiement des heures supplémentaires

Et tout autre argent que vous n'obtenez pas habituellement. Comme c'est de l'argent inattendu, vous ne le manquerez pas. Ne le dépensez pas pour d'autres choses. Au lieu, l'utiliser pour faire disparaître cette hypothèque.

Moins vous payez d'intérêts à la banque, plus vous avez d'argent. Vous pouvez le donner à de bonnes causes et l'utiliser pour réaliser vos rêves.

C'est votre travail de découvrir quels sont ces rêves. Ce qui mène à Baby Step #7.

Bébé Étape 7 :Créer de la richesse et donner

Voici la meilleure étape! Du moins à mon humble avis. Vous ne devez de l'argent à personne. Et vous avez une belle réserve d'économies.

Qu'est-ce que ça veut dire? Il est temps de commencer à créer de sérieuses richesses.

Cette création de richesse peut prendre diverses formes. Vous pouvez investir dans des fonds communs de placement. Ou, vous pouvez investir dans l'immobilier. Si tu veux, vous pouvez mettre de l'argent dans une banque à taux d'intérêt élevé.

L'objectif est de mettre autant d'argent que possible vers vos objectifs financiers. Cela pourrait signifier parcourir le monde. Ou cela peut signifier construire la maison de vos rêves. Peut-être que vous voulez vivre votre vie de philanthrope.

Vous êtes complètement libre de dettes. Maintenant, vous travaillez à avoir amassé une importante richesse. Le monde est ton coquillage, et vos rêves sont illimités. Comment ça sonne? Bon?

Est-ce que Dave Ramseys Baby Steps fonctionne?

De mon expérience de première main, je peux dire OUI, les petits pas fonctionnent vraiment. Non seulement cela nous a aidés à nous libérer de nos dettes, J'ai également pu voir d'autres amis et ma famille se libérer de leurs dettes.

Il faut du travail de votre part pour obtenir les résultats, mais si vous travaillez les étapes, les résultats suivront.

Sommaire

Commencez dès aujourd'hui à travailler les petites étapes de votre vie. Travaillez à atteindre tous les objectifs de votre vie.

-

Comment fonctionnent les obligations ?

Galerie dimages dinvestissement Les obligations, qui peuvent être émises par des entreprises ou même des gouvernements pour lever des fonds, sont une sorte dinvestissement pour lacheteur. Voir nos pho

-

Baby Step 2 de Dave Ramsey :Utiliser la méthode boule de neige de la dette

Quest-ce que Baby Step 2 à Financial Peace University ? Université de la paix financière de Dave Ramsey est un programme de finances personnelles de 9 semaines, généralement enseigné en petits groupe

dette

- Quels emplois embauchent des jeunes de 14 ans ?

- Mes 4 petits pas sur les finances personnelles :Dave Ramsey

- 3 étapes pour évaluer une société d'investissement

- Les gadgets d'économie d'essence fonctionnent-ils réellement ?

- Qu'est-ce qu'un Robo-Advisor ? Définition et comment ils fonctionnent

- Examen des étapes de bébé de Dave Ramsey 2021 :amélioreront-ils votre vie ?

- Les 7 petits pas de Dave Ramsey - Aperçu de l'Université de la paix financière

- Obligations du Trésor américain :comment elles fonctionnent

- Étape 1 du bébé de Dave Ramsey :comment créer un fonds d'urgence pour éviter l'endettement

-

Fonds indiciels :comment ça marche ?

Fonds indiciels :comment ça marche ? Besoin dun petit conseil en investissement ? Vous ne pourriez pas faire mieux que Warren Buffet, lun des investisseurs les plus connus et les plus respectés de notre époque. Warren Buffet recommande a...

-

4 conseils d'épargne qui fonctionnent réellement

4 conseils d'épargne qui fonctionnent réellement Vous voulez augmenter vos réserves de liquidités ? Voici comment. Nous avons tous besoin dargent en épargne - pour les urgences, les objectifs de la vie et même des choses amusantes, comme les va...