Espérance de vie :la variable la plus importante dans la planification de la retraite

Quand j'écris sur la retraite et la planification de la retraite, Je mentionne fréquemment que je vise à ce que mon épargne et mes investissements durent encore trente ans. Donc, par exemple, lorsque j'utilise des calculatrices de retraite pour déterminer combien de temps mon pécule durera, J'utilise 78 comme âge de décès prévu. Plusieurs lecteurs m'ont écrit pour demander comment je suis arrivé à ce chiffre.

Par exemple, Richard a écrit :

Je me demande pourquoi vous ne projetez que 30 ans. Tu n'as que 48 ans. J'ai 54 ans (et je suis à la retraite) et, dans mes projections et mes calculs, Je sors 40 ans. Je n'ai probablement pas besoin de planifier si loin, mais tu ne sais jamais. Mon dernier grand-parent survivant est décédé il y a quelques années à peine à l'âge de 99 ans.

c'est une excellente question. En réalité, Je crois l'espérance de vie est le facteur le plus critique pour déterminer combien d'argent vous devez épargner - et combien vous pouvez dépenser. Malheureusement, c'est aussi la variable la plus difficile à calculer avec quelque précision que ce soit.

Pourquoi l'espérance de vie est-elle si importante ?

Lorsque les médias grand public publient un article sur la retraite anticipée, les commentaires sont remplis de gens qui disent des choses comme, « Ces gens sont bon marché. Je ne pourrais jamais vivre comme ça. Outre, Et s'ils tombaient morts demain ? Alors à quoi bon tout cet argent ? YOLO!"

D'autre part, les forums sur la retraite anticipée sont remplis de gens qui vont à l'extrême opposé. "OMG! Je n'arrive pas à croire que vous vous attendiez à vivre jusqu'à 90 ans. Et la médecine moderne ? Et la thérapie génique ? Et si vous habitiez jusqu'à 108 ? Garçon, alors tu vas regretter de ne pas avoir économisé plus !

Les deux côtés font des points valables.

- Si vos hypothèses sur l'espérance de vie sont trop optimistes, vous risquez de ne pas tirer le meilleur parti de l'argent que vous avez économisé. Si vous budgétisez comme si vous alliez vivre jusqu'à 95 ans mais que vous finissez par mourir à 65 ans, vous aurez beaucoup d'argent qui sera essentiellement gaspillé - de l'argent que vous auriez peut-être utilisé pour faire les choses que vous avez toujours rêvé de faire.

- Si vos hypothèses sur l'espérance de vie sont trop pessimistes, vous risquez de manquer d'argent. Si vous faites des choix en pensant que vous mourrez à 65 ans, par exemple, mais vivre jusqu'en 95, vous finirez fauché. Vous passerez des décennies à manger des haricots et du riz.

Voici la ligne de fond : Si tu savais quand tu allais mourir, vous pourriez calculer combien d'argent vous auriez besoin d'ici là.

Imaginez que la semaine prochaine, Elon Musk a annoncé qu'il avait développé le Mathusalem, une machine qui peut indiquer aux utilisateurs la date et l'heure précises de leur décès. Il est précis à 100 % et peut même expliquer une mort accidentelle. Quand le Mathusalem arrive sur le marché, vous l'essayez juste pour le plaisir. Il vous dit que vous mourrez le 06 novembre 2034. Il vous reste environ dix-sept ans à vivre.

Sur la base de ces informations, vous seriez en mesure de calculer avec une grande précision combien d'argent vous auriez besoin pour arriver à votre date de décès. Vous sauriez si vous devez continuer à travailler ou si vous pouvez arrêter tout de suite. Vous sauriez si vous aviez suffisamment d'économies pour parcourir le monde dans le luxe ou si vous aviez besoin de vivre une existence plus maigre.

Malheureusement - ou heureusement, selon votre point de vue - il n'y a aucun moyen de dire avec précision combien de temps il vous reste à vivre. Elon Musk n'a pas développé la machine Mathusalem. (Pourtant.) Tout ce que vous pouvez faire est de faire une supposition éclairée.

Comment déterminer l'espérance de vie

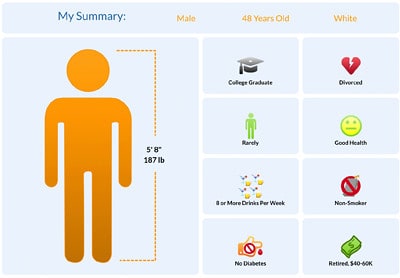

Une façon simple d'estimer votre temps restant est de consulter une table de mortalité actuarielle. L'administration américaine de la sécurité sociale, par exemple, a une table de survie de base qui montre combien de temps il reste à vivre à une personne moyenne en fonction de son âge actuel. Un homme de 48 ans comme moi peut s'attendre à vivre encore 31,32 ans, jusqu'à mes 79 ans.

Mes cohortes et moi avons chacun 0,4167% de chances de mourir cette année. Sur 100, 000 d'entre nous nés en 1969, 93, 759 sont encore en vie.

Mais les tables actuarielles s'appliquent à des populations entières. Ils ne tiennent pas compte de nos habitudes individuelles et de nos prédispositions génétiques. Pour une estimation plus personnalisée de votre date de décès, vous pouvez consulter l'un des nombreux calculateurs d'espérance de vie en ligne. A un degré ou à un autre, ces outils prennent en compte des variables comme l'alimentation, exercer, et l'histoire familiale.

Voici trois calculateurs d'espérance de vie en ligne que j'ai essayés et que j'ai aimés :

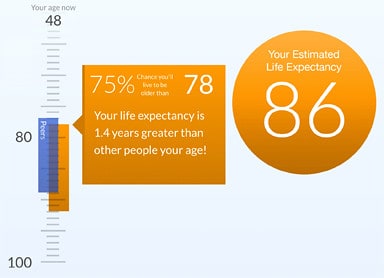

- Le plan de revenu Combien de temps vais-je vivre ? calculatrice utilise les données de l'AARP et de l'Institut national de la santé. Il pose quelques questions de base sur vos habitudes de santé afin de générer un profil personnel et une estimation de l'espérance de vie. Selon cet outil, Je peux espérer vivre jusqu'à 86 ans.

- Je suis un fan de longue date du calculateur d'espérance de vie Vivre jusqu'à 100 ans. Cet outil est cool car il prend en compte un large éventail de facteurs, fournit ensuite des recommandations spécifiques sur la façon dont vous pouvez augmenter votre durée de vie prévue. Le mauvais côté? Pour tirer le meilleur parti de cette calculatrice, vous devez vous inscrire pour un compte. Vivre jusqu'à 100 ans dit que je vivrai probablement jusqu'à l'âge de 82 ans. (Sans surprise, Je peux ajouter des tonnes de temps à mon espérance de vie en améliorant mon alimentation et ma forme physique – et en réduisant ma consommation d'alcool.)

- Le calculateur d'espérance de vie de John Hancock est court et précis. Plus, il effectue des ajustements en temps réel afin que vous puissiez voir comment différents facteurs influencent les projections. Je pourrais augmenter ma propre espérance de vie de sept ans si je buvais moins de bière et de vin. Cet outil montre que je devrais vivre jusqu'à 81 ans.

Sur la base de ces calculateurs d'espérance de vie, Je peux m'attendre à vivre jusqu'au début de mes quatre-vingts ans. Si je perdais un peu de poids, mangé plus de légumes, et réduit ma consommation d'alcool, mon espérance de vie sauterait de près d'une décennie ! Hmmm….

Je suis sûr qu'il existe d'autres bons calculateurs d'espérance de vie. Si vous en connaissez un, merci de le partager dans les commentaires.

Ma propre vie

Si les calculateurs d'espérance de vie me montrent vivre jusqu'à 81 ou 82 ou 86, alors pourquoi est-ce que j'utilise 78 comme âge de décès prévu ?

La vérité, c'est que je suis plus pessimiste que ça. La vérité est que lorsque je fais des présentations, J'utilise souvent une date beaucoup plus proche à l'horizon :le 04 juillet 2019. C'est vrai :il y a une partie de moi qui pense que je serai mort dans environ un an. Je ne plaisante pas.

Je ne veux pas être morbide, mais je n'y peux rien. Tu vois, les hommes de la famille de mon père ont tendance à être de courte durée. Mon père est mort d'un cancer dix jours avant son cinquantième anniversaire. Son frère est décédé d'un cancer à 52 ans. Mon cousin est décédé d'un cancer à 46 ans. Ma grand-mère est décédée d'un cancer au début de ses soixante-dix ans. J'ai un autre cousin - un de mes meilleurs amis, en fait - qui a 54 ans aujourd'hui. Lui aussi lutte contre le cancer. (Heureusement, il semble gagner le combat.)

Avec des antécédents de santé comme celui-ci, Je suis nerveux. Je prévois le pire.

C'est l'une des raisons pour lesquelles j'ai été si désireux de voyager alors que je suis encore relativement jeune. J'ai peur que si je ne visite pas l'Europe, si je ne fais pas un voyage en camping-car à travers les États-Unis, si je ne passe pas de temps en Amérique du Sud, alors je n'en aurai jamais l'occasion.

Toujours, Je reconnais que ma situation est différente de celle des membres de ma famille qui sont tombés du cancer. Pour un, Je suis en meilleure santé. Je mange mieux et je fais plus d'exercice. (Cela ne veut pas dire que je ne pourrais pas faire plus. Je pourrais absolument.) De plus, J'ai un meilleur accès aux soins de santé. Peut-être le plus important de tous, Je suis conscient et vigilant des problèmes potentiels. (Je reçois une coloscopie tous les cinq ans, par exemple.)

Je reconnais également que la famille de ma mère a des statistiques de longévité complètement différentes de celles de la famille de mon père. Les gens du côté de ma mère vivent longtemps.

Sur la base de tout cela, Je tiens deux séparés, idées contradictoires dans ma tête quand je fais des projections sur mon avenir. D'un côté, je toujours me demander quelle serait ma meilleure option si je savais que j'allais mourir dans quelques années. D'autre part, J'explore également les options en fonction de ce qui pourrait arriver si j'atteignais mon espérance de vie prévue de 78. (Je ne projette jamais au-delà de cela, bien que.)

-

Planification de la retraite :comment commencer depuis le début

Que vous soyez dans la vingtaine, la trentaine, la quarantaine ou la cinquantaine, le moment idéal pour commencer à épargner pour la retraite est le plus tôt possible. Maintenant, si vous vous noyez a

-

Les parties les plus importantes d'un cours professionnel de négociation d'actions

Le marché boursier est une opportunité ouverte pour tous ceux qui souhaitent accroître leur valeur nette. Comme pour toute entreprise financière, il est bon dêtre aussi éduqué que possible avant de se

Des économies

- L'endroit le plus abordable pour vivre et prendre sa retraite aux États-Unis

- Planification de la retraite

- Les avantages et les inconvénients des fonds cycle de vie

- Comptabilisation distincte pour les bénéficiaires du régime de retraite

- Les cinq types de retraite

- L'évolution de la retraite

- Rendement du Trésor :la mesure économique la plus importante

- Planification de la retraite dans la cinquantaine – Se préparer à la vie à la retraite

- Les 10 questions les plus importantes à poser lors du choix d'une communauté de retraite

-

Les 4 éléments financiers les plus importants à retenir lors d'un déménagement

Les 4 éléments financiers les plus importants à retenir lors d'un déménagement Sur les 35 millions de personnes qui déménagent chaque année, on estime quenviron 80 % de ces déplacements se produisent pendant les doux mois dété. Si vous faites partie des 28 millions de personnes ...

-

Les 21 questions les plus importantes de votre vie

Les 21 questions les plus importantes de votre vie Lune des leçons les plus importantes que jai apprises en lisant des livres, interviewer des gens intelligents, et avoir des conversations avec mes mentors, cest que les questions sont plus importantes...