Les cinq types de retraite

Comme vous le savez probablement déjà, Je suis un nerd. Je suis tellement un nerd que pendant mon temps libre j'aime lire des livres sur l'argent. Mais de plus en plus, les manuels réguliers de finances personnelles ne suffisent pas. J'ai envie de quelque chose de plus ringard ! Et donc, J'ai commencé à faire des recherches sur l'histoire de la retraite. À l'heure actuelle, J'ai quatre ou cinq livres sur mon bureau qui traitent tous des origines et de l'évolution de la retraite.

Comme vous le savez probablement déjà, Je suis un nerd. Je suis tellement un nerd que pendant mon temps libre j'aime lire des livres sur l'argent. Mais de plus en plus, les manuels réguliers de finances personnelles ne suffisent pas. J'ai envie de quelque chose de plus ringard ! Et donc, J'ai commencé à faire des recherches sur l'histoire de la retraite. À l'heure actuelle, J'ai quatre ou cinq livres sur mon bureau qui traitent tous des origines et de l'évolution de la retraite.

Il s'avère que, la retraite n'a pas toujours été considérée comme souhaitable (du moins pas pour les employés). Autrefois, à la fin des années 1800, la «retraite obligatoire» causait beaucoup de ressentiment parmi les travailleurs âgés et il y avait une réaction populaire contre elle. Personnes voulait pour continuer à travailler, mais à mesure que les grandes entreprises ont pris de l'importance et du pouvoir, ils ont poussé pour une main-d'œuvre plus jeune.

Je n'ai pas vraiment lu assez sur l'histoire de la retraite pour écrire intelligemment sur le sujet, mais je voulais partager une observation rapide sur la nature de la retraite en 2018.

Tu vois, alors que l'idée de la retraite peut être relativement jeune, il a atteint un niveau de complexité que je trouve fascinant. La retraite n'est plus une chose. C'est beaucoup de choses. Ou de nombreuses possibilités. J'ai pensé qu'il serait amusant de visualiser ce que je considère comme les cinq types de retraite les plus courants dans notre économie actuelle. (Remarque :Hier, nous avons examiné la définition standard de la retraite - et comment il n'y a pas vraiment de définition standard du tout.)

Retraite traditionnelle

Au cours du 20e siècle, un modèle de travail standard a pris de l'importance aux États-Unis (et dans d'autres pays développés). Vous avez un bon travail, tu as travaillé dur pendant quarante ou cinquante ans, et puis vous avez pris votre retraite vers l'âge de soixante ans pour profiter des dix ou deux dernières années de votre vie. (Votre retraite a été financée par une combinaison de retraite d'entreprise, épargne personnelle, et l'aide gouvernementale.)

Graphique, le modèle de travail traditionnel ressemble à ceci :

Dans les années 1970 et 1980, le niveau de vie avait suffisamment augmenté pour que certaines personnes commencent à remettre en question les hypothèses traditionnelles, même embrassé l'idée de quitter le lieu de travail.

« Pourquoi devrions-nous attendre la fin de nos jours pour prendre le temps de profiter de la vie ? » se demandaient-ils. « Il doit y avoir un meilleur moyen. »

Préretraite

Cette « meilleure façon » s'est avérée être une retraite anticipée. Ces courageux pionniers ont calculé les chiffres et démontré ce qui aurait été une impossibilité quelques décennies auparavant. Si vous avez travaillé dur pour augmenter vos revenus tout en vous efforçant de maintenir des coûts bas, il était possible d'économiser suffisamment pour pouvoir arrêter de travailler à cinquante ans. Ou 45. Ou quarante.

Graphique, le modèle de retraite anticipée ressemble à ceci :

La principale différence entre une retraite anticipée et une retraite traditionnelle est votre taux d'épargne.

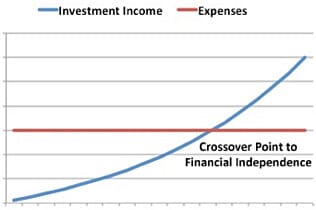

Le modèle de retraite traditionnel exige un taux d'épargne de 10 % (ou peut-être 20 %). Le modèle de retraite anticipée vous oblige à épargner la moitié de votre revenu, voire plus. Si vous êtes diligent et construisez une boule de neige de richesse, vous finirez par atteindre un « point de croisement » (comme décrit dans le classique de 1992 Ton argent ou ta vie ) :Les revenus de vos investissements suffiront à soutenir vos dépenses. Vous aurez atteint l'indépendance financière.

Ces deux approches sont les chemins les plus populaires vers la retraite, probablement parce qu'elles conduisent à une retraite définitive. Une fois que vous arrêtez de travailler, vous avez terminé. Aux gens encore piégés dans la matrice, celles-ci peuvent sembler être les seules options. Mais je crois qu'il y a à moins trois autres types de retraite.

Retraite temporaire

En 1988, Paul Terhorst publié Profiter du rêve américain , l'un des premiers livres à explorer d'autres options de retraite. Alors que Terhorst préconisait la retraite anticipée (comme décrit ci-dessus), il a également exploré une autre forme de retraite, celui que nous appellerons la retraite temporaire.

Voici comment l'auteur le décrit :

Nous avions l'habitude de travailler puis de prendre notre retraite. [Je suggère] que tu travailles, puis prendre sa retraite, alors envisagez de retourner au travail. Dans le cadre de ce plan, vous consacrez vos années intermédiaires à vous-même et à votre famille. Au cours de ces années, vos pouvoirs mentaux et physiques atteignent leur apogée. Vous pouvez explorer, grandir, et investissez votre temps dans ce qui est le plus important pour vous. Vous pouvez profiter de vos enfants pendant qu'ils sont encore à la maison. Plus tard, après avoir vécu les meilleures années pour vous-même, tu peux retourner au travail si tu veux. Le choix vous appartiendra.

Sous le plan de Terhorst, tu vas travailler dix ou quinze ans, puis vous prenez du temps pour poursuivre vos passions aussi longtemps que dure votre argent. Cela pourrait être dix ou vingt ans – ou cela pourrait devenir le reste de votre vie.

Graphique, le modèle de retraite temporaire ressemble à ceci :

Je n'ai pas beaucoup pensé à la retraite temporaire, mais il semble avoir des caractéristiques intéressantes. Pour un, tu faire passer vos meilleures années sur tout ce qui est important pour vous. Mais ce que j'aime le plus, c'est que si vous retournez travailler plus tard dans la vie, vous devriez avoir une capacité de gain plus élevée et vous aurez probablement accès à une meilleure assurance maladie. (Trouver abordable, une assurance santé de qualité est un enjeu majeur pour les préretraités, surtout au cours des cinq dernières années.)

Semi-retraite

La retraite temporaire est une nouvelle approche pour quitter le lieu de travail. La semi-retraite aussi, qui a été popularisé par Bob Clyatt dans son excellent livre de 2005 Travaillez moins, Vivre plus .

Selon Clyatt, la semi-retraite consiste à trouver un équilibre travail-vie personnelle . Pour certains, cela signifie poursuivre leur carrière précédente, mais dans une sorte de capacité réduite. Pour les autres, cela pourrait signifier changer complètement d'emploi pour quelque chose qui paie mal mais offre un sentiment de satisfaction. Et pour les autres, la semi-retraite pourrait simplement signifier compléter le revenu de placement par un travail sans souci au café ou au magasin de tissus local.

Graphique, le modèle de semi-retraite ressemble à ceci :

Comme je l'ai déjà dit plusieurs fois, Je me considère comme semi-retraité. je suis indépendant financièrement, c'est vrai, mais je choisis de continuer à travailler. Avoir un revenu supplémentaire fournit une couche de sécurité supplémentaire. Plus que ça, cependant, mon travail ici à Get Rich Slowly (et ailleurs) me donne un but.

L'un des plus grands avantages de la semi-retraite est qu'elle vous permet de quitter la course folle à un âge beaucoup plus précoce que vous ne le pourriez autrement. Même si vous n'êtes pas prêt à arrêter complètement de travailler, vous pouvez choisir de trouver un travail moins stressant et/ou plus épanouissant. Vos besoins financiers ne sont pas aussi grands, vous n'avez donc pas à choisir un emploi en fonction de vos revenus.

Mini retraites

Le dernier des cinq types de retraite provient du best-seller 2007 de Tim Ferriss, La semaine de travail de 4 heures . Dans ce livre, il demande :« Pourquoi ne pas prendre la retraite habituelle de 20-30 ans et la redistribuer tout au long de la vie au lieu de tout garder pour la fin ? Avec ce modèle, vous travaillez par à-coups. Vous pouvez travailler pendant cinq ans, puis prendre deux ans de congé, puis recommencer le processus. Ferriss qualifie ces interruptions de carrière de « mini-retraites »; vous les connaissez peut-être mieux en tant que congés sabbatiques.

L'avantage d'utiliser le modèle de mini-retraite est que vous pouvez profiter du meilleur des deux mondes — travail et retraite — à tout âge. L'inconvénient est que vous n'accumulez jamais vraiment une énorme réserve d'épargne parce que vous utilisez cet argent pour financer vos congés sabbatiques toutes les quelques années.

Graphique, le modèle de mini-retraite ressemble à ceci :

Quand je lis La semaine de travail de 4 heures , J'avais l'impression que Ferriss était vague sur la façon de réaliser des mini-retraites. Naturellement, J'ai approfondi le sujet lorsque j'ai eu la chance de l'interviewer pour Get Rich Slowly en mai 2008. Les congés sabbatiques et les mini-retraites sont d'excellentes options pour les personnes qui recherchent un cheminement de carrière non traditionnel, et qui veulent prendre du temps pour expérimenter le voyage et l'entrepreneuriat pendant qu'ils sont jeunes. (Kim a essentiellement pris une mini-retraite alors qu'elle et moi avons passé quinze mois à voyager à travers les États-Unis dans un camping-car.)

Quel type de retraite vous convient ?

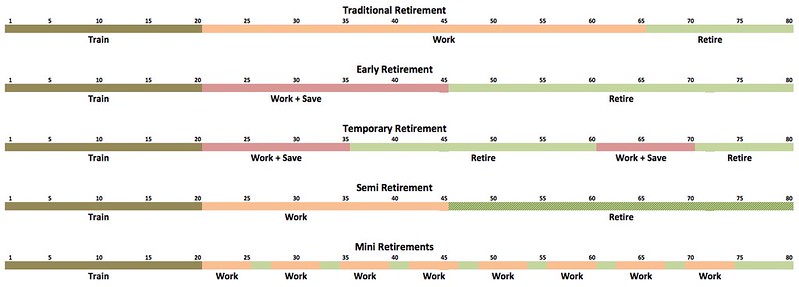

Je sais que ces délais sont minuscules, et je m'excuse. De par leur nature, ils sont longs et larges. Plus, cela n'aide probablement pas qu'ils soient répartis tout au long de l'article. Dans un souci de clarté, voici à quoi ils ressemblent l'un à côté de l'autre. (Vous pouvez cliquer sur l'image ci-dessous pour voir une version plus grande qui pourrait être plus lisible.)

La partie brune de la barre est « l'entraînement », la période pendant laquelle nous sommes à l'école en tant qu'enfants et jeunes adultes. La partie verte de la barre est la retraite. Une section orange est un travail avec un taux d'épargne traditionnel. Une section rouge est un travail avec un haute taux d'épargne.

Après tout ça, voici ce qu'il est important de comprendre : Il n'y a pas une seule bonne façon de prendre sa retraite. Malgré ce que la police des retraites sur Internet voudrait vous faire croire, chacune des options que j'ai énumérées ici est valide. Ils sont chacun un type de retraite. (Toujours, J'essaie d'utiliser le terme « indépendance financière » au lieu de « retraite » juste pour éviter la confusion – et les arguments.)

Quel type de retraite vous convient ? Ça dépend. Seul tu peut y répondre. Comment est ta santé? Est-ce que tu aimes ton travail? Combien d'argent avez-vous économisé ? Quel est ton but ? Quels sont vos objectifs? Toutes ces réponses auront une incidence sur votre décision.

-

Objectifs de retraite par décennie

Commencer à planifier tôt en fonction de vos objectifs de retraite est un ingrédient essentiel à la réussite. Créer un plan au début semble assez simple, mais la prise de décision peut être compliqu

-

Doublez la valeur de votre compte de retraite en cinq ans

Lidée de doubler largent de votre retraite en cinq ans vous donne-t-elle le coup de fouet ? Peu importe que votre argent soit dans un régime de retraite professionnel ou un IRA, vous pouvez atteindre

Économies

- 2 des meilleures calculatrices de retraite

- Les 7 types de pensions livrées

- Les 3 types de prêts syndiqués

- Les 4 types de défauts de paiement

- Les cinq « C » du prêt

- Les différents types de fonds communs de placement

- L'enfant Roth IRA

- Le système de retraite militaire

- Différents types de régimes de retraite

-

Le nouvel état d'esprit de la retraite

Le nouvel état d'esprit de la retraite Le paysage de la retraite est en constante évolution. Travaillant auprès des préretraités et retraités baby-boomers depuis près de vingt ans, Jai reconnu un changement dans les philosophies de retrait...

-

Le guide essentiel de la retraite

Le guide essentiel de la retraite Les conseils en épargne-retraite ne manquent pas, mais trouvez-vous quil est difficile de trouver des conseils adaptés à votre situation lorsque vous en avez besoin ? Si cest le cas, ce guide devrait ...