Sauver le regret - et comment l'éviter

En novembre 2018, le National Bureau of Economic Research a publié un article intitulé « Saving Regret » [voici la version PDF complète]. Une fois que vous avez parcouru le langage académique de l'étude, il y a des choses intéressantes ici sur les raisons pour lesquelles les gens épargnent et n'épargnent pas pour la retraite.

Sauver le regret, les auteurs disent, est « le souhait avec le recul d'avoir économisé plus tôt dans la vie ».

Évidemment, vous pouvez souffrir de regrets salvateurs à tout âge. Quand j'ai rencontré Debbie, 31 ans, pour le dîner la semaine dernière, ses problèmes se résumaient à sauver des regrets. Elle aurait aimé avoir économisé plus quand elle était plus jeune. Mais pour les besoins de cet article, les auteurs se sont tournés vers les personnes âgées de 60 à 79 ans, personnes ayant l'âge traditionnel de la retraite.

Les chercheurs ont découvert que les deux tiers des personnes interrogées ont déclaré qu'elles auraient dû économiser plus lorsqu'ils travaillaient :« 66,6 % ont déclaré qu'ils économiseraient davantage s'ils pouvaient refaire leur vie d'avant. »

Comme vous pouvez vous y attendre, les auteurs ont constaté que les personnes riches et à revenu élevé éprouvent moins de regrets en matière d'épargne. (Je suis heureux que les chercheurs reconnaissent qu'il existe une différence entre le revenu et la richesse.)

Mais qu'est-ce qui cause le regret de sauver en premier lieu ? Pourquoi les gens n'épargnent-ils pas plus ? Jetons un coup d'œil à ce que l'étude a trouvé.

Sources de regrets salvateurs

Dans leur enquête auprès de 1590 personnes, les auteurs ont posé des questions sur l'éducation, personnalité, et ce qu'ils appellent « chocs positifs et négatifs ». (Ce dernier essaie essentiellement de déterminer comment des événements inattendus affectent l'enregistrement.)

Après avoir compilé les résultats, ils sont arrivés à ces conclusions :

- "Nous n'avons trouvé que des preuves modestes d'une relation entre nos mesures de procrastination et le désir de ré-optimiser l'épargne." Oui, procrastination est un facteur de sauvegarde des regrets. Mais ce n'est pas aussi grand qu'on pourrait s'y attendre.

- Ne pas anticiper les chocs négatifs – sous-estimer leur probabilité et leurs effets – a un effet plus important sur le regret d'épargne.

- Globalement, « un pourcentage substantiel de répondants considère que leur préparation économique est adéquate, pourtant ils expriment néanmoins des regrets salvateurs. En d'autres termes, comme de nombreux GRS en ont fait l'expérience, même quand tu penses avoir assez économisé, tu aimerais souvent avoir Suite .

« Le regret d'épargner est élevé au moment de la retraite ou peu avant, mais est beaucoup plus faible aux âges avancés, », écrivent les auteurs. Ils croient qu'il y a deux raisons à cela.

D'abord, quand les gens arrêtent de travailler, ils sont confrontés à beaucoup d'incertitudes. Cette incertitude les fait aspirer à un filet de sécurité plus large, leur fait souhaiter qu'ils aient économisé plus. Dans un sens, c'est pourquoi je ont éprouvé des regrets salvateurs. Quand ma vie a été réglée, J'étais bien avec mon pécule. Mais au cours des deux dernières années, il y a eu beaucoup d'imprévus, dépenses imprévues. Les choses semblent incertaines. À cause de ce, J'aurais aimé avoir plus d'économies.

Qu'il y ait ou non réel risque accru pour l'épargne d'une personne, si elle a l'impression qu'il y a un risque accru, cela conduit à sauver des regrets.

Il y a une autre raison pour laquelle les regrets d'épargne diminuent avec l'âge :les habitudes de consommation changent. Les personnes âgées obtiennent, moins ils dépensent. Cette diminution des dépenses entraîne un plus grand soulagement. Cela diminue le stress.

Un choc pour les économies

Le regret d'épargner était le plus important chez les personnes qui se contentaient toujours de résultats médiocres (85,8 % de ces personnes ont éprouvé des regrets) et les personnes qui remettaient toujours à plus tard les choses difficiles (88,2 %), mais c'est un très petit échantillon de l'ensemble. Plus, ce sont des traits de personnalité qui, avec effort, peut être changé.

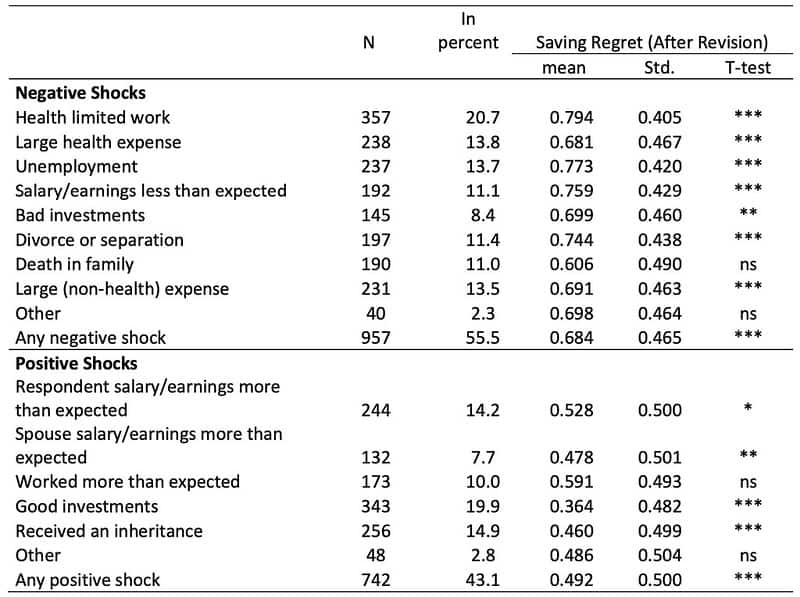

Un autre facteur énorme, qui pourrait affecter n'importe qui — est ce que les auteurs appellent les « chocs économiques ». Un choc économique positif pourrait être de recevoir un héritage. Un choc économique négatif pourrait entraîner la perte de votre emploi.

Du papier lui-même, voici un tableau démontrant la relation entre les regrets d'épargne et les chocs économiques. (Le nombre que vous voulez ici est la "moyenne". Convertissez-le en pourcentage pour découvrir la relation. Par exemple, le 0,794 indiqué sous la moyenne pour « Santé travail limité » indique que 79,4 % de ceux dont la santé a affecté leur capacité à travailler souhaitent avoir épargné davantage.)

« Parmi ceux qui ont des regrets salvateurs, », écrivent les auteurs, « 66 % ont déclaré avoir subi un choc plus tôt dans la vie entraînant des conséquences économiques négatives, contre seulement 43 % parmi ceux qui n'ont pas épargné le regret. »

J'ai aussi trouvé cette friandise intéressante :« Parmi ceux qui regrettent, 38% ont déclaré que les prestations de sécurité sociale étaient inférieures aux attentes, contre seulement 26% parmi les personnes sans regret. » Peut-être était-il difficile d'anticiper les prestations de la Sécurité sociale, mais de nos jours, ils ne devraient jamais être une surprise. Cette information est facile à trouver.

Dans bien des cas, ce n'est pas le choc lui-même qui cause le problème. C'est l'échec de anticiper un éventuel choc. C'est une mauvaise préparation.

Les auteurs pensent que les gens ont tendance à être trop optimistes. Ils « [s'attendent] à des résultats futurs qui sont meilleurs que raisonnablement probables ». Ils pensent qu'ils sont meilleurs que la moyenne et qu'ils obtiendront des résultats meilleurs que la moyenne. Plus, ils souffrent de « l'illusion de contrôle », une croyance exagérée en leur capacité à diriger leur destin.

Ce dernier point est important pour moi (et pour de nombreux lecteurs de GRS).

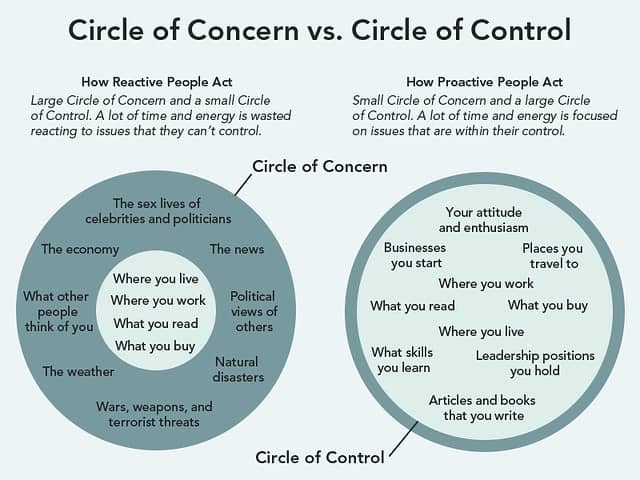

Je suis un ardent défenseur de devenir proactif. Je crois fermement que, dans la mesure du possible, nous devrions tous travailler pour gérer les parties de notre vie qui relèvent de notre « locus de contrôle ». Certaines choses - la météo, l'économie, les actions d'autres personnes - sont hors de notre contrôle, et il est insensé de consacrer notre attention à eux. Mais d'autres — nos attitudes, nos relations, nos taux d'épargne - sont absolument sous notre contrôle, et il est stupide de les ignorer.

En lisant cet article, Au début, je me suis inquiété du fait que les auteurs soutenaient que les gens comme moi croient que nous pouvons contrôler plus notre vie que nous ne le faisons réellement. J'ai réalisé, cependant, qu'ils disent en fait quelque chose de différent :ceux qui éprouvent des regrets salvateurs croient à tort que les personnes et les événements de leur cercle de préoccupation relèvent en fait de leur cercle de contrôle.

Les patrons de l'argent comme vous et moi peuvent ne pas avoir une perception parfaite de ce que nous pouvons et ne pouvons pas contrôler, mais je crois que nous comprenons mieux que ceux qui expriment des regrets salvateurs. Nous reconnaissons que beaucoup de choses sont hors de notre contrôle, nous nous préparons donc aux possibilités. On s'attend à l'inattendu.

Éviter de sauver des regrets

Les auteurs de « Saving Regret » n'approfondissent pas les solutions. Leur papier est informatif, non prescriptif.

Cela dit, Je pense que les informations fournies dans le document suggèrent une poignée de solutions pour sauver les regrets. Si vous voulez épargner suffisamment pour votre retraite, procédez comme suit :

- Prévoyez l'avenir. Je sais qu'il est difficile de dire où vous serez dans cinq ou dix ans. Parfois, c'est impossible. Tous les mêmes, c'est important d'essayer. Avoir un plan réduit les regrets d'épargne. Les chercheurs ont constaté que «les regrets d'épargne étaient les plus élevés parmi les répondants qui ont déclaré ne pas avoir de plan financier». Plus l'horizon de planification d'une personne est long, plus leurs niveaux de regret sont faibles.

- Planifiez les problèmes. Vous ne pouvez pas prédire quand de mauvaises choses vont arriver. Vous ne savez pas si (ou quand) vous allez avoir un cancer, un ivrogne va percuter ta voiture, ou un typhon emportera votre maison de plage. Vous pouvez, cependant, être relativement certain que quelque chose le mal arrivera parfois . Votre meilleur pari est d'être préparé, tout comme un boy-scout. Maintenir un fonds d'urgence adéquat.

- Etre pro-actif! Il n'y a jamais de raison pour que vos prestations de sécurité sociale soient un choc. La Social Security Administration publie des déclarations périodiques sur les prestations estimées. Plus, il est facile de rechercher les avantages projetés en ligne. Ceci n'est qu'un exemple de la façon dont vous pouvez prendre des mesures pour éviter de futures surprises.

- Maîtrisez votre argent. « La relation entre le regret d'épargner et la littératie financière est également forte, », écrivent les auteurs. Les personnes ayant des niveaux élevés de littératie financière ont éprouvé deux fois moins de regrets que celles des niveaux les plus bas. Pour éviter les déceptions plus tard dans la vie, apprenez tout ce que vous pouvez sur les finances personnelles.

- Économisez plus. Oui, c'est une solution évidente pour sauver les regrets. Je comprends. Mais soyons explicites :votre taux d'épargne - la différence entre ce que vous gagnez et ce que vous dépensez - est le chiffre le plus important de votre vie financière. Le taux d'épargne n'est pas seulement vital pour les nerds qui souhaitent prendre une retraite anticipée. C'est un facteur clé pour atteindre tout objectif financier.

Rien ne peut garantir votre avenir financier. Les frondes et les flèches d'une fortune scandaleuse peuvent faire des ravages même chez les personnes les mieux préparées. Mais vous pouvez maximiser les chances de résultats positifs en prenant des mesures intelligentes dès maintenant. Vous pouvez réduire la probabilité que tu connaîtra des regrets salvateurs en agissant aujourd'hui.

Dernières pensées

Si nous savions quand nous allions mourir, les décisions financières seraient beaucoup plus faciles.

Si je savais, par exemple, que je serais mutilé par un ours sur, dire, 04 juillet 2029, alors ce serait une simple question de s'assurer que mon pécule de retraite a duré encore dix ans.

D'autre part, si je savais que l'attaque fatidique de l'ours ne viendrait qu'à 120 ans, alors je pourrais prendre les mesures appropriées pour que j'aie assez d'argent pour me tenir soixante-dix ans.

Mais je ne sais pas quand et comment je vais mourir. Toi non plus. Par conséquent, le mieux que nous puissions faire est de deviner combien de temps nous vivrons et de combien d'argent nous aurons besoin.

Très peu de gens regrettent d'avoir économisé de l'argent. En réalité, ces chercheurs ont découvert que seulement 1,7 % des répondants auraient économisé moins s'ils avaient pu refaire leur vie antérieure.

Alors que 66,6 % des personnes interrogées auraient souhaité avoir épargné davantage lorsqu'elles étaient plus jeunes, environ 10 % de ces personnes disent qu'elles pourraient ne pas l'ont fait. Il n'y avait aucun moyen qu'ils aient pu dépenser moins. Mais cela signifie que 60,9% des personnes interrogées auraient pu et auraient dû augmenter leur taux d'épargne.

Les plus pauvres ont un plus grand regret d'épargne. Les auteurs écrivent :« Parmi ceux du quartile de richesse le plus élevé, 38,9 % ont exprimé des regrets d'avoir sauvé ; parmi ceux du quartile de richesse le plus bas, 71,9% l'ont fait.

Il est difficile de tracer la cause et l'effet ici, bien sûr, mais je pense que ça n'a pas d'importance. Le message est clair. Plus votre situation économique personnelle est mauvaise, plus il est important pour vous d'économiser !

En pataugeant dans le jargon, il y a un parcelle de choses intéressantes sur le vieillissement et le vieillissement dans cet article. Je n'ai touché que les points principaux. Certaines des informations générales et des apartés sont tout aussi fascinantes. (Comment les chercheurs prédisent-ils comment les gens prendront-ils de futures décisions ? Comment modélisent-ils les habitudes d'épargne ? Que pensent-ils de l'autodétermination ?)

Mais l'essentiel est évident : Pour éviter les regrets quand on est plus vieux, économisez plus maintenant.

-

Comment savoir quand dépenser et quand économiser

Laggravation de la crise financière a conduit les gens à adopter le concept dépargne. Voir plus de photos bancaires. Cest une période déroutante pour être un consommateur. Le gouvernement, les médias

-

Pénalité pour remboursement anticipé d'hypothèque :de quoi s'agit-il et comment l'éviter

Alors que de nombreuses personnes rêvent de payer une maison en espèces, cet objectif peut être très difficile. Les prix des logements augmentent dans tout le pays, et certains marchés sont si chers q

Des économies

- Comment sortir d'un prêt de titre et éviter une reprise de possession

- Accords de dette et comment éviter les pièges de la dette inutiles

- Appel de marge :qu'est-ce que c'est et comment en éviter un

- 4 erreurs budgétaires courantes et comment les éviter

- Escroqueries Bitcoin et comment les éviter

- Comment acheter des billets pour le Super Bowl et éviter les escroqueries

- Impôt sur les plus-values :qu'est-ce que c'est et comment l'éviter

- Comprendre les frais bancaires et comment les éviter

- La taxe rose :qu'est-ce que c'est et comment l'éviter ?

-

Lifestyle Creep:qu'est-ce que c'est et comment l'éviter

Lifestyle Creep:qu'est-ce que c'est et comment l'éviter Ne vous laissez pas aller trop loin. Ne vous laissez pas aller trop loin. Avez-vous déjà entendu parler de quelquun avec un revenu absurdement élevé qui parvient à dépenser chaque centime ? La plu...

-

Comment corriger et éviter les erreurs de transposition

Comment corriger et éviter les erreurs de transposition Lorsque vous inversez deux chiffres lors de la saisie dune transaction dans vos livres, vous avez commis une erreur de transposition. Voici comment détecter et corriger une erreur de comptabilité cour...