Comment fonctionne le capital de démarrage

Lors du financement de votre entreprise, vous devez choisir entre le capital d'emprunt et le capital propre. Voir plus photos d'entreprise .

Lors du financement de votre entreprise, vous devez choisir entre le capital d'emprunt et le capital propre. Voir plus photos d'entreprise . Lorsque vous démarrez une nouvelle entreprise, vous avez besoin d'argent pour la faire décoller. Vous avez besoin d'argent pour louer ou acheter un espace pour l'entreprise, du mobilier et de l'équipement, des fournitures, des honoraires professionnels tels que les frais juridiques et comptables, ainsi que pour poursuivre la recherche et le développement de votre produit ou service. Vous pouvez également avoir besoin d'argent pour payer les employés. Il existe plusieurs endroits où vous pouvez obtenir l'argent dont une nouvelle entreprise a besoin, mais vous devez d'abord réfléchir au type de financement qui conviendra le mieux à votre entreprise.

Dans cet article, nous vous parlerons des différentes sources de financement, vous expliquerons les différences entre les différents types de financement, vous aiderons à choisir celui qui convient le mieux à votre entreprise et vous donnerons des conseils sur la façon d'obtenir le financement dont vous avez besoin pour démarrer votre entreprise sur les chapeaux de roues. Examinons d'abord les types de capital entre lesquels vous devez choisir.

Vos besoins en capital

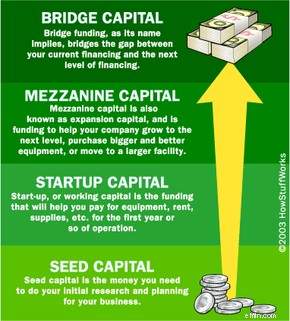

Pour chaque étape de la vie de votre entreprise, il peut y avoir des besoins financiers nécessitant un financement extérieur. Les types de financement pour les différentes étapes sont appelés :

- Capital d'amorçage - Le capital d'amorçage est l'argent dont vous avez besoin pour effectuer vos recherches initiales et planifier votre entreprise.

- Capital de démarrage - Démarrage ou fonds de roulement , est le financement qui vous aidera à payer l'équipement, le loyer, les fournitures, etc., pour la première année environ de fonctionnement.

- Capital mezzanine (expansion) - Le capital mezzanine est également appelé capital d'expansion , et est un financement pour aider votre entreprise à passer au niveau supérieur, à acheter de l'équipement plus grand et de meilleure qualité ou à déménager dans une installation plus grande.

- Capitaux relais - Le financement relais, comme son nom l'indique, comble l'écart entre votre financement actuel et le niveau de financement suivant.

Chacun de ces éléments joue un rôle important dans la croissance de votre entreprise à différents stades. Dans cet article, nous allons nous concentrer sur le capital de démarrage. Vous allez avoir besoin de fonds pour continuer pendant que votre entreprise fait ses premières armes. Où ira votre argent ?

- La paie et ses dépenses périphériques (pour vous et les éventuels employés)

- Services publics (téléphones, électricité, Internet/communications, etc.)

- Loyer

- Coûts liés au marketing et aux ventes

- Fournitures

- Entretien

- Assurance

- Taxes

Assurez-vous de prévoir suffisamment d'argent pour les dépenses réelles associées à l'exploitation de votre entreprise pendant la première année d'exploitation. (Et n'oubliez pas de vous payer d'abord !) Assurez-vous d'avoir prévu plus d'employés, des augmentations de production, plus de choses pour ces nouveaux employés, etc. L'une des principales raisons pour lesquelles de nombreuses nouvelles entreprises échouent est qu'elles n'obtiennent pas suffisamment de capital de départ. (L'autre raison est une mauvaise gestion.) Estimez de manière réaliste vos besoins financiers et laissez de la place à l'inattendu, ou vous pourriez être inopinément en faillite.

Alors maintenant, vous connaissez les différents financements pour les différentes étapes de la croissance de l'entreprise et vous avez peut-être une idée du capital dont vous avez besoin. Comment fonctionne ce financement ?

Types de capitaux

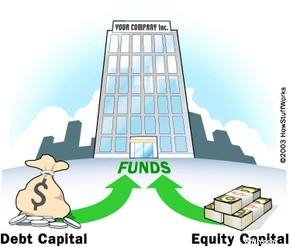

Vous avez deux choix pour décider du type de financement en capital que vous souhaitez pour votre entreprise. Vous pouvez opter pour le capital d'emprunt ou capitaux propres .

Avec capital d'emprunt , vous obtiendrez un prêt qui devra être remboursé sur une période déterminée, avec des intérêts et éventuellement d'autres frais. Vous gardez le contrôle total de votre entreprise, mais vous avez aussi une lourde note à payer en fin de soirée. Capitaux propres est un financement fourni par des personnes ou des entreprises qui souhaitent détenir une partie de votre entreprise et récolter certains des bénéfices lorsque votre grande entreprise prospère devient publique ou est acquise par une autre entreprise plus grande et encore plus prospère. Donc, votre vraie question est, voulez-vous donner une partie de votre entreprise en échange de l'argent dont vous avez besoin pour y arriver ? Ou pensez-vous être en mesure d'effectuer les paiements mensuels d'un prêt afin de conserver le contrôle total et la propriété ?

Pour déterminer le type de financement que vous devriez rechercher, posez-vous des questions comme celles-ci :

- Mon entreprise pourrait-elle même bénéficier d'un financement par emprunt ?

- Suis-je prêt à perdre ma maison si l'entreprise fait faillite ?

- Est-ce que je pourrai effectuer les paiements mensuels pour rembourser la dette ?

- Le prêteur me donnera-t-il plus d'argent si j'en ai besoin ?

Ou, pour un financement par fonds propres :

- Les investisseurs seraient-ils même intéressés par mon idée ?

- Suis-je vraiment le maniaque du contrôle que les gens disent que je suis ? Est-ce un problème ?

- Suis-je vraiment d'accord pour que quelqu'un consulte mes informations financières confidentielles ?

- Vais-je être en mesure de fournir aux investisseurs les informations dont ils ont besoin ?

- Est-ce que je vais avoir du mal à partager mes bénéfices durement gagnés ?

Une fois que vous avez réfléchi à ces questions et que vous êtes totalement confus, rappelez-vous que vous pouvez toujours utiliser plus d'une source de financement. Certains de vos choix pour financer votre entreprise incluent :

- Épargne personnelle

- Emprunter à des amis et à la famille

- Obtenir un prêt auprès d'une banque

- Obtenir un prêt via l'administration américaine des petites entreprises

- Se trouver un partenaire et utiliser ses fonds personnels

- Passer par une société de financement commercial

- Emprunter la voie du capital-risque

- Financement basé sur le crédit-bail

- et bien d'autres dont nous parlerons au fur et à mesure

Vous pourrez probablement obtenir plus d'argent des investisseurs que d'un prêt. Donc, si votre entreprise a besoin de beaucoup de liquidités pour se développer rapidement (comme dans une industrie de haute technologie), les capitaux propres peuvent être votre meilleure voie. Passons en revue les différentes sources de financement et passons en revue certains des avantages et des inconvénients de chacune.

Utilisation des fonds personnels

Selon le montant d'argent dont vous avez besoin (et le montant dont vous disposez), vous constaterez peut-être que l'utilisation de fonds personnels est la meilleure option. Plus de 50 % des créations de petites entreprises sont financées par des fonds personnels. Si votre entreprise ne nécessite pas la production d'un produit, l'embauche d'employés ou la location d'un bureau, vous pouvez probablement vous débrouiller sans trop de financement. Mais n'oubliez pas notre liste de dépenses d'exploitation de la dernière séance. Votre entreprise aura besoin d'une certaine forme de vente ou de marketing, ce qui signifie de la publicité, ce qui signifie dépenser de l'argent. Cela signifie que vous accédez à votre compte d'épargne, contractez une deuxième hypothèque ou un prêt sur valeur domiciliaire, obtenez un prêt personnel ou déterrez ce pot enterré dans la cour arrière.

Un prêt sur valeur domiciliaire est un moyen peu risqué et relativement simple d'assurer le financement de votre entreprise. La banque ne se soucie pas vraiment de la raison pour laquelle vous utilisez l'argent, et vous financerez vous-même votre entreprise. Souvent, avoir un investissement financier plus important dans l'entreprise aura plus de poids lorsque vous essayez d'obtenir un prêt commercial.

Un prêt personnel est également une possibilité, mais assurez-vous d'informer la banque que vous prévoyez d'utiliser l'argent pour votre entreprise.

Ou, utilisez la méthode Spike Lee et commencez à profiter de certaines de ces cartes de crédit pré-approuvées que vous recevez par la poste tous les jours ! Hé, ça peut marcher - assurez-vous simplement de vérifier les taux d'intérêt, les frais annuels et les frais de retard.

Si la vôtre est une entreprise simple, vous pouvez également la démarrer. Cela signifie qu'avec un très petit investissement, vous démarrez l'entreprise et utilisez ensuite les bénéfices de chaque vente pour développer l'entreprise. Cette approche fonctionne bien dans le secteur des services, où les dépenses de démarrage sont parfois faibles et où vous n'avez pas besoin d'employés au départ.

Emprunter à des amis et à la famille

Avant d'utiliser toutes vos économies personnelles sur la publicité de votre entreprise (ce qui ne prendrait pas longtemps avec les frais de publicité d'aujourd'hui), réfléchissez à vos autres options. Avez-vous demandé un prêt à papa et maman ? Grand-mère a-t-elle quelques milliers de dollars qu'elle aimerait investir ? Ce colocataire d'université a-t-il vraiment eu autant de succès qu'il l'a dit lors de la dernière réunion ? Puiser dans les poches de vos amis et de votre famille présente certains avantages, mais également certains inconvénients.

D'une part, vous devez leur demander de l'argent.

Si vous finissez par demander à vos amis et à votre famille, assurez-vous de leur présenter l'entreprise comme vous le feriez pour un capital-risqueur (VC). Laissez-les décider s'ils veulent prendre le risque (rappelez-vous, ils vous connaissent). Assurez-vous d'avoir un accord écrit ou un billet à ordre qui précise les détails du prêt. Et ne vous fâchez pas quand ils vous harcèlent avec des questions sur la façon dont leur argent se porte. Ce serait un autre inconvénient de puiser dans cette source d'argent particulière :un contact constant.

Dans l'ensemble, emprunter à des amis ou à la famille n'est probablement pas votre meilleur choix, simplement à cause de la pression que cela peut mettre sur les relations. Cependant, cela fonctionne pour de nombreuses personnes et peut même renforcer votre relation si votre entreprise décolle et réussit.

Obtenir un prêt commercial

Si vous décidez d'obtenir un prêt commercial auprès d'une banque ou d'un autre établissement de crédit, vous devez tenir compte de plusieurs éléments. Commencez par vous poser ces questions :

- Pour quoi, exactement, le prêt va-t-il être utilisé ?

- Quelle doit être la durée du prêt ?

- Quels actifs pouvez-vous utiliser comme garantie ?

Lorsque vous répondez à ces questions, en particulier à la première, soyez précis. Vous allez acheter un immeuble avec le prêt ? Allez-vous l'utiliser pour acheter des pièces pour une commande que vous exécuterez dans les six mois ? Vous devez réfléchir à ces choses parce que vous voulez vous assurer d'obtenir un prêt qui correspond à l'utilisation de l'argent. Par exemple, vous ne souhaitez pas financer des fournitures pendant 15 ans si vous les utilisez dans les six mois, et vous ne souhaitez pas financer votre bâtiment ou un gros équipement avec un prêt d'un an. Assurez-vous que le type et la durée de votre prêt correspondent à ce pour quoi vous utilisez les fonds afin de ne pas payer d'intérêts sur des éléments de widget qui ont disparu depuis longtemps.

Ensuite, nous examinerons les moyens d'augmenter vos chances d'obtenir le prêt.

Aider vos chances

Les banques sont sceptiques à l'idée de prêter de l'argent aux start-ups. Ils aiment voir quelques années de rentabilité avant de distribuer de l'argent. Ils auront besoin d'une certaine forme de garantie comme des véhicules, des bâtiments, des biens immobiliers ou d'autres actifs durables. Parfois, ils vous prêteront en fonction de votre inventaire ou de vos comptes clients, mais ce n'est pas leur relation préférée. Ils ne s'intéressent pas au potentiel de votre entreprise, mais uniquement à sa capacité à rembourser le prêt. Ils appellent cela l'emprunt adossé à des actifs , et vous pouvez en fait utiliser beaucoup de choses pour garantir votre prêt. Par exemple, vous pouvez utiliser la valeur nette de votre maison ou même le fonds d'études de vos enfants. (Cependant, vous voudrez peut-être prendre un moment pour considérer les prouesses athlétiques et/ou les forces scolaires de vos enfants avant de risquer le fonds de l'université.)

Une autre option consiste à demander à quelqu'un de cosigner le prêt ou la ligne de crédit pour vous. Vous pouvez avoir un ami ou un parent qui n'a pas nécessairement l'argent pour investir dans votre entreprise, mais qui se sentirait suffisamment à l'aise pour cosigner. Assurez-vous simplement que cette personne a un bon dossier de crédit. Vous pourrez également trouver quelqu'un qui cosignera pour une somme modique. Vérifiez auprès de vos conseillers juridiques ou financiers.

La Small Business Administration (SBA) peut également vous aider à obtenir un prêt pour votre nouvelle entreprise. La SBA est une agence gouvernementale américaine qui soutient et garantit les prêts consentis par les banques aux petites entreprises. Le soutien de la SBA donne au prêteur local un niveau de confiance plus élevé dans la probabilité de recouvrer votre prêt. Avec moins de risque, ils sont plus susceptibles d'approuver le prêt. En cas de défaut de paiement de votre prêt, la SBA a garanti au prêteur que la SBA remboursera elle-même jusqu'à 90 % du prêt. Le pourcentage garanti dépend du type et du montant du prêt. La SBA propose de nombreux types de prêts, notamment des prêts pour les anciens combattants, des mises à jour d'équipements et d'installations pour le contrôle de la pollution, et de nombreuses autres situations commerciales qui affectent les économies et les communautés locales. En tant que propriétaire d'une petite entreprise à la recherche d'un prêt, vous (et toute autre personne qui possède au moins 20 % de votre entreprise) devez également garantir personnellement le prêt. Votre entreprise doit également être considérée comme une petite entreprise. Selon la norme de la SBA, la plupart des entreprises aux États-Unis sont considérées comme petites.

Avec un prêt standard garanti par la SBA (programme de garantie de prêt 7(a)), vous pouvez emprunter jusqu'à 2 millions de dollars; cependant, la SBA ne garantira que le premier million de dollars. Si votre prêt est de 150 000 $ ou moins, la SBA garantira 85 %. Si le prêt est supérieur à 150 000 $, ils en garantissent 75 %.

Les inconvénients de passer par le SBA sont les grandes quantités de paperasse et les retards que prend habituellement le processus d'approbation. Attendez-vous à ce que le processus prenne plusieurs mois.

Le SBA Express est une nouvelle option offerte par la SBA. Il fournit un processus d'approbation de 36 heures pour les prêts jusqu'à 150 000 $. Cependant, il ne garantit que jusqu'à 50% du prêt. Les prêteurs peuvent également approuver non garantis marges de crédit jusqu'à 25 000 $ dans le cadre de ce programme.

Microcrédits sont une autre option soutenue par la SBA. Ces prêts sont modestes, avec un maximum de 35 000 $. Le montant moyen d'un microcrédit est d'environ 10 500 $. La durée maximale du prêt est de six ans. La SBA transmettra votre demande de prêt à votre prêteur local agréé par la SBA, et la décision finale de crédit sera prise par le prêteur local. Dans ce type de programme de prêt, le prêteur est tenu de vous fournir (l'emprunteur) une formation commerciale et un soutien technique. En fait, le prêteur peut même exiger la formation dans le cadre du processus de demande de prêt. Vous pouvez avoir des difficultés à trouver des prêteurs qui participent à des programmes de microcrédit simplement en raison du faible profit qu'ils en retirent ; mais si cela répond à vos besoins, cela en vaut vraiment la peine.

La SBA propose de nombreux autres programmes de prêt qui ne sont pas mentionnés ici. Visitez le SBA.gov pour plus d'informations, ainsi qu'une liste de vos prêteurs locaux agréés par la SBA. La plupart des prêteurs locaux ont des experts SBA parmi leur personnel, vous pouvez donc commencer le processus de prêt directement avec eux.

Si vous avez besoin de plus de 500 000 $ et que vous n'avez pas eu de chance avec les banques, essayez les sociétés de financement commercial. Ils contractent généralement des prêts plus élevés que les banques. Gardez toutefois à l'esprit que leurs taux d'intérêt seront également de 2 à 5 % supérieurs aux taux des banques. Ils sont un bon choix si vous voyez vos besoins de prêt augmenter à l'avenir, ou si vous avez un ratio d'endettement élevé .

Notre section suivante contient une liste de contrôle des éléments importants à retenir lors de la demande de prêt.

Quelques derniers conseils sur les prêts aux entreprises

Chaque banque et chaque banquier aura une idée légèrement différente de ce qu'il faut rechercher au moment de décider de vous prêter ou non de l'argent. Ils examineront tous, bien sûr, vos projections financières et vos antécédents de crédit, mais leur perception de votre personnage est également un facteur très critique. Il faudra peut-être de nombreuses visites dans de nombreuses banques et de nombreux banquiers différents pour en trouver un qui tentera votre chance. Alors, n'abandonnez pas trop tôt !

Lorsque vous démarrez le processus de visite des banques, procédez comme suit :

- Appelez d'abord pour prendre rendez-vous.

- Habillez-vous pour réussir.

- Ayez un plan d'affaires bien préparé et tous les documents financiers avec vous.

- Soyez professionnel.

- Soyez trop prêt à répondre à des questions sur tout et n'importe quoi concernant votre entreprise, votre historique de crédit et votre situation financière.

- Faites preuve d'une confiance extrême.

- Soyez très pragmatique :montrez que vous n'avez pas désespérément besoin d'argent.

- Soyez honnête sur tout (ils vont le découvrir de toute façon).

- Ne passez pas votre temps à "vendre" votre idée d'entreprise (ils s'en fichent).

- Gardez à l'esprit qu'ils veulent seulement savoir comment ils vont récupérer leur argent (et leurs intérêts).

- Plus votre propre investissement financier dans l'entreprise est important, meilleures sont vos chances d'obtenir le prêt.

Capital-risqueurs et investisseurs providentiels

Si votre entreprise se trouve dans l'une de ces industries "sexy" (haute technologie ou quelque chose de très innovant), et que vous avez besoin de gros capitaux pour la faire démarrer rapidement, vous devriez penser à trouver des investisseurs tels que des anges et capital-risqueurs (VC). Avec ce type de capital, vous pouvez parfois obtenir de grosses sommes d'argent, et cet argent peut aider les entreprises qui ont de grosses dépenses de démarrage ou celles qui veulent se développer très rapidement. Les sociétés de capital-risque n'investiront généralement pas moins de 250 000 $. Attirer l'attention des anges et des VC est assez difficile. Cela demande beaucoup de réseautage et beaucoup de travail acharné.

Les investisseurs providentiels sont simplement des personnes riches qui opèrent de la même manière que les VC, mais de manière indépendante plutôt qu'avec une entreprise. Ils investissent généralement moins de 200 000 $ et s'en tiennent à de nouvelles entreprises dans leur propre région géographique. Ils sont appelés "anges" car ils ne sont généralement pas intéressés à contrôler votre entreprise, mais simplement à agir en tant que mentor. On suppose que les anges représentent la plus grande source de capital de démarrage pour les nouvelles entreprises, mais leurs entreprises sont plus informelles et privées.

Les capital-risqueurs financent toutes sortes d'entreprises. L'approche classique est pour une société de capital-risque ouvrir un fonds. Un fonds est un pool d'argent que la société de capital-risque investira. L'entreprise recueille de l'argent auprès de particuliers fortunés et auprès d'entreprises, de fonds de pension, etc., qui disposent d'argent qu'ils souhaitent investir. Une société de capital-risque lèvera un montant fixe dans le fonds, par exemple 100 millions de dollars.

La société de capital-risque investira ensuite le fonds de 100 millions de dollars dans un certain nombre d'entreprises - par exemple, 10 à 20 entreprises. Chaque entreprise et fonds a un profil d'investissement. Par exemple, un fonds peut investir dans des start-up biotechnologiques. Ou le fonds pourrait investir dans des dot-coms à la recherche de leur deuxième tour de financement. Ou le fonds pourrait essayer un mélange de sociétés qui se préparent toutes à faire une introduction en bourse (offre publique initiale) dans les six prochains mois. Le profil choisi par le fonds comporte certains risques et avantages dont les investisseurs sont conscients lorsqu'ils investissent l'argent.

En règle générale, la société de capital-risque investira le fonds et prévoira ensuite que tous les investissements qu'elle a effectués seront liquidés dans trois à sept ans. Autrement dit, la société de capital-risque s'attend à ce que chacune des sociétés dans lesquelles elle a investi soit "devienne publique" (ce qui signifie que la société vend des actions en bourse) ou soit achetée (acquise) par une autre société dans un délai de trois à sept ans. Dans les deux cas, les liquidités provenant de la vente d'actions au public ou à un acquéreur permettent à la société de capital-risque d'encaisser et de remettre le produit dans le fonds. Lorsque tout le processus est terminé, l'objectif est d'avoir gagné plus d'argent que les 100 millions de dollars initialement investis. Le fonds est ensuite redistribué aux investisseurs en fonction du pourcentage que chacun a initialement contribué.

Disons qu'un fonds de capital-risque investit 100 millions de dollars dans 10 entreprises (10 millions de dollars chacune). Certaines de ces entreprises échoueront. Certains n'iront vraiment nulle part. Mais certains seront rendus publics. Lorsqu'une entreprise devient publique, elle vaut souvent des centaines de millions de dollars. Le fonds de capital-risque fait donc un très bon rendement. Pour un investissement de 10 millions de dollars, le fonds pourrait récupérer 50 millions de dollars sur une période de cinq ans. Ainsi, le fonds de capital-risque joue la loi des moyennes, en espérant que les gros gains (les entreprises qui le fabriquent et le rendent public) éclipsent les échecs et offrent un excellent retour sur les 100 millions de dollars initialement collectés par le fonds. L'habileté de l'entreprise à choisir ses investissements et à planifier ces investissements est un facteur important dans le rendement du fonds. Les investisseurs recherchent généralement quelque chose comme un retour sur investissement de 20 % par an pour le fonds.

Du point de vue d'une entreprise, voici à quoi ressemble l'ensemble de la transaction. L'entreprise démarre et a besoin d'argent pour se développer. La société recherche des sociétés de capital-risque pour investir dans l'entreprise. Les fondateurs de l'entreprise créent un plan d'affaires qui montre ce qu'ils prévoient de faire et ce qu'ils pensent qu'il adviendra de l'entreprise au fil du temps (à quelle vitesse elle va croître, combien d'argent elle va gagner, etc.). La société de capital-risque examine le plan, et si elle aime ce qu'elle voit, elle investit de l'argent dans l'entreprise. Le premier tour de table s'appelle un tour d'amorçage . Au fil du temps, une entreprise recevra généralement trois ou quatre tours de financement avant de devenir publique ou d'être acquise.

En échange de l'argent qu'elle reçoit, la société donne à la société de capital-risque des actions dans la société, ainsi qu'un certain contrôle sur les décisions prises par la société. L'entreprise, par exemple, pourrait donner à la société de capital-risque un siège à son conseil d'administration. L'entreprise peut accepter de ne pas dépenser plus de X $ sans l'approbation du VC. Le VC peut également avoir besoin d'approuver certaines personnes qui sont embauchées, des prêts, etc.

Dans de nombreux cas, une société de capital-risque offre plus que de l'argent. Par exemple, il peut avoir de bons contacts dans l'industrie ou il peut avoir beaucoup d'expérience qu'il peut apporter à l'entreprise.

Un point de négociation important qui est discuté lorsqu'un capital-risque investit de l'argent dans une entreprise est :"Combien d'actions la société de capital-risque devrait-elle obtenir en échange de l'argent qu'elle investit ?" Cette question est répondue en choisissant une évaluation pour l'entreprise. La société de capital-risque et les personnes de l'entreprise doivent s'entendre sur la valeur de l'entreprise. Il s'agit de l'évaluation avant l'argent de la compagnie. Ensuite, la société de capital-risque investit l'argent, ce qui crée une évaluation post-money . Le pourcentage d'augmentation de la valeur détermine la quantité d'actions que l'entreprise de capital-risque reçoit. Une société de capital-risque peut généralement recevoir entre 10 % et 50 % de l'entreprise en échange de son investissement. Plus ou moins est possible, mais c'est une gamme typique. Les actionnaires d'origine sont dilués dans le processus. Les actionnaires détiennent 100% de la société avant l'investissement du VC. Si la société de capital-risque obtient 50 % de l'entreprise, les actionnaires d'origine détiennent les 50 % restants

Les point-coms utilisent généralement le capital-risque pour démarrer car ils ont besoin de beaucoup d'argent pour la publicité, l'équipement et les employés. Ils ont besoin de faire de la publicité pour attirer les visiteurs, et ils ont besoin d'équipements et d'employés pour créer le site. Le montant d'argent publicitaire nécessaire et la rapidité des changements sur Internet peuvent rendre le démarrage impossible. Par exemple, de nombreux points-com de commerce électronique consomment généralement entre 50 et 100 millions de dollars pour arriver au point où ils peuvent devenir publics. Jusqu'à la moitié de cet argent peut être dépensé en publicité !

Comme dans de nombreux aspects de la vie, trouver un VC dépend moins de vos compétences ou de qui vous êtes, que de qui vous connaissez. Le réseautage n'a jamais été aussi important. Pour trouver un VC, vous devez utiliser tous les contacts que vous avez. Ne manquez jamais une occasion d'obtenir un nom. Vous avez des amis et vos amis ont des amis. Vos associés, avocat, comptable, banquier, ils ont tous des relations -- utilisez-les. Suivez chaque piste. Accédez à toutes les fonctions auxquelles assistent les VC. Travaillez chaque pièce. Prenez des notes, faites des listes et utilisez-les fréquemment. Trouvez des organisations et/ou des associations d'investisseurs providentiels et de capital-risque. Utilise Internet. Faites tout ce qu'il faut pour obtenir les noms, puis contactez-les.

Ensuite, comment présenter votre idée.

Vendre votre idée

Les investisseurs en capital-risque examinent environ 100 plans d'affaires chaque semaine et finissent par investir dans environ cinq à 10 entreprises par an. Cela signifie que vous devez faire tomber leurs chaussettes avec votre plan d'affaires juste pour obtenir une réunion. L'une des principales choses qu'ils vont examiner est votre équipe de direction. Ils n'investiront que dans des entreprises qui, selon eux, disposent d'une équipe de direction ayant l'expérience nécessaire pour faire fonctionner l'entreprise. Une expérience pertinente est très importante pour vos meilleurs joueurs. Vous voudrez peut-être repenser la position symbolique de votre cousin Louie au sein de votre conseil d'administration.

Une fois que vous avez retenu l'attention d'un VC, comment présentez-vous votre idée ? Tout d'abord, rédigez une brève présentation de votre idée d'entreprise dans des termes que tout le monde comprendra. Ne pensez pas que l'utilisation de mots à la mode et d'un langage technique vous fera gagner des points avec les VC. Expliquez ce qui suit :

- Le produit ou le service

- Qui est votre marché cible et plus précisément qui seront vos clients

- Ce que vous coûte la production de votre produit

- À quel prix vendez-vous votre produit

- Combien d'unités vous vendrez la première année

- Quand votre entreprise sera rentable

- Quels sont vos plans de croissance à long terme

- Quelle est votre stratégie de sortie

- De combien d'argent avez-vous besoin

- Comment allez-vous dépenser l'argent

Ayez une version courte (souvent appelée la version "ascenseur") et une version plus longue de 15 à 20 minutes. Si possible, ayez une présentation PowerPoint et une version imprimée afin d'être prêt pour toute situation ou besoin. Donnez à votre présentation un aspect professionnel mais pas voyant. Assurez-vous qu'il brosse un tableau clair et concis de votre entreprise et qu'il capture l'essence de ce que vous essayez d'accomplir. Soyez prêt à répondre à toutes les questions qu'ils peuvent vous poser. Ne devinez pas votre chemin et ne sonnez comme si vous deviniez votre chemin. Ayez les faits et les chiffres (en particulier les données financières) pour étayer ce que vous dites, et soyez confiant.

Faites vos recherches

Ce n'est pas parce que vous avez attiré l'attention d'un VC que vos problèmes sont résolus. Vous devez savoir si c'est le VC pour vous.

- Connaissez-vous la société de capital-risque ?

- Avez-vous parlé à l'une des entreprises dans lesquelles elle a investi par le passé ?

- Faites vos devoirs sur le VC comme le VC le fait sur vous.

- Obtenez une liste des entreprises et des contacts dans lesquels elle a investi et découvrez comment la relation a fonctionné pour les autres start-up. Les entreprises sont-elles satisfaites de la relation ? Le VC a-t-il été trop contrôlant ? Ont-ils obtenu ce qu'ils attendaient ? Ont-ils donné de bonnes recommandations et eu de bons contacts pour d'autres activités commerciales ? Ont-ils été accessibles et doués pour retourner les appels téléphoniques ? Les autres entreprises ont-elles prospéré ou échoué ?

Chacune de ces questions est importante pour déterminer si la société de capital-risque est la bonne pour votre entreprise. N'oubliez pas qu'une fois que vous avez attiré son attention et son intérêt, vous n'êtes encore qu'à mi-chemin. N'oubliez pas également :

- Assurez-vous que les finances de votre entreprise sont en ordre (et de préférence très solides).

- Assurez-vous que les conditions de l'accord sont équitables et acceptables pour tous.

- Assurez-vous que la société de capital-risque a de l'expérience dans votre secteur et comprend votre marché.

- Essayez de trouver une bonne correspondance entre les types de personnalité afin d'avoir une relation agréable plutôt qu'une corvée à entretenir.

Utilisation de vos ressources

Il existe de nombreuses façons créatives d'obtenir le financement dont vous avez besoin pour lancer votre entreprise. En voici quelques-unes pour vous faire réfléchir.

- Location d'équipement - Également connu sous le nom de financement par crédit-bail , il s'agit d'un excellent moyen de financer votre démarrage si votre principal besoin d'argent est d'acheter de l'équipement. Lorsque vous louez du matériel, vous effectuez un paiement mensuel, mais vous avez généralement la possibilité d'acheter le matériel à un prix assez décent à la fin du bail. De plus, en louant votre équipement, vous n'ajouterez aucune charge à votre bilan car les contrats de location ne sont pas répertoriés. Vous pouvez également améliorer vos chances d'obtenir d'autres prêts, car vous construisez un historique de crédit avec le bailleur.

- Affacturage - L'affacturage vous permet d'encaisser immédiatement de l'argent en fonction de vos comptes clients. Si vous avez eu des problèmes pour obtenir des fonds d'autres sources, cela pourrait être une solution pour vous. Avec l'affacturage, vous vendez essentiellement vos créances à prix réduit, donc vous ne collectez pas autant que si vous attendiez que le client paie, mais vous obtenez l'argent immédiatement et vous pouvez le remettre dans l'entreprise. Les entreprises qui offrent ce service peuvent facturer de 2 % à 10 % en fonction du montant total des créances, puis elles sont responsables de tous les recouvrements.

- Dette convertible - La dette convertible peut être bonne pour tout le monde (tant que cela ne vous dérange pas de donner une part du gâteau). Il définit un environnement pour vos prêteurs qui leur permettra de surveiller les progrès de votre entreprise, et si votre entreprise se porte bien, ils ont la possibilité de convertir leur prêt en investissement.

- Bail-vente d'actifs - Cela peut fonctionner pour vous si vous possédez beaucoup d'équipement coûteux, mais que vous avez peu d'argent. Vous pouvez vendre votre équipement à quelqu'un qui vous le relouera ensuite. Vous obtenez une rentrée de fonds pour votre entreprise et percevez un paiement mensuel pour la location d'équipement. Dans certaines situations, c'est idéal.

- Avances sur bon de commande - En dernier recours, vous pouvez parfois utiliser les bons de commande des clients pour obtenir un financement. Un prêteur peut avancer de l'argent pour les ventes en fonction des bons de commande que vous détenez. Ce type de financement a des taux élevés, alors utilisez-le judicieusement.

- Partenariats en commandite - Vous pouvez constituer une société en commandite pour votre entreprise. Cela vous place (généralement) en tant que commandité qui supporte tous les risques financiers, tout en permettant à vos commanditaires d'investir des fonds mais sans être tenus responsables des pertes autres que leurs contributions initiales. Vérifiez avec les exigences de votre état pour les sociétés en commandite.

- Placement privé - Vous pouvez proposer des actions de votre société à titre privé sans avoir à enregistrer votre société en vertu des lois fédérales sur les valeurs mobilières. Vérifiez les exigences de votre état et demandez à votre avocat de se renseigner. En règle générale, vous pouvez utiliser le placement privé pour des offres d'actions pouvant atteindre 3 millions de dollars ou 35 investisseurs.

- Actionnariat salarié - Vous pouvez également offrir la propriété à vos employés. Toutefois, pour ce faire, votre entreprise doit être constituée en société en nom collectif ou en société par actions. CONSEIL :Veillez à sélectionner judicieusement vos employés.

- Coentreprises/Partenariats stratégiques - Faites correspondre votre produit, vos actifs et vos besoins avec les produits, les actifs et les besoins d'une autre entreprise et regroupez vos ressources. Assurez-vous que le match est bien fait au paradis en demandant à votre avocat de vérifier l'accord et de faire rédiger tous les documents nécessaires pour protéger vos intérêts.

Glossaire

Atout

Tout objet appartenant à un particulier ou à une entreprise pouvant être converti en espèces

Cela comprend le stock, les véhicules, le matériel de bureau, l'immobilier, les comptes clients, etc.

Emprunt adossé à des actifs

Prêts commerciaux garantis avec des actifs donnés en garantie

Ratio actif/fonds propres

Actif total divisé par les capitaux propres

Garantie

Actifs qu'un emprunteur met en gage afin de garantir un prêt ou un autre crédit. Ces actifs peuvent ensuite être repris en cas de défaut sur le prêt.

Cosignataire

Quelqu'un d'autre que l'emprunteur qui signe un billet à ordre

Ce faisant, cette personne assume une responsabilité égale pour le prêt.

Capital de la dette

Capital levé via des emprunts, des obligations, etc., qui doit être remboursé avec intérêts dans un délai déterminé

Taux d'endettement

Capital de la dette divisé par le capital total

Dilution de propriété

La réduction de la valeur des actions résultant de l'émission d'actions ordinaires supplémentaires ou de la conversion de titres convertibles

This equally reduces each shareholder's ownership of the company.

Equity Capital

Capital raised from a company's owners

Equity financing is done through the selling of common stock or preferred stock to investors.

Fund

A pool of money collected by investment companies from individual investors for purchasing securities in various companies

Personal Guarantee

The guarantee from the owner that in the event that the company cannot pay the loan, he or she will assume personal responsibility for it

Post-Money Valuation

The value of a company right after its latest round of financing

This amount is equal to the number of outstanding shares multiplied by the share price from the latest financing.

Pre-Money Valuation

The agreed upon value of a company right before its latest round of financing

Promissory Note

An IOU, or promise, to pay back money borrowed

It usually takes the form of a signed agreement between to the lender and the borrower and specifies all of the terms of the loan (sample form).

Secured Loan

A loan backed by hard assets as collateral

A creditor may seize the assets used as collateral in the event of an unpaid loan.

Unsecured Loan

A loan not backed by hard assets as collateral, but solely on good credit of the borrower

Valuation

The process of determining a company's (or asset's) current value

-

Comment fonctionne l'embauche

Galerie dimages de la vie dentreprise ©iStockPhoto/Kristian SekulicJespère que le processus dembauche est un avantage mutuel pour les employeurs et les employés. Voir plus de photos de la vie en entr

-

Comment fonctionne la rémunération des employés

La rémunération est lun des principaux facteurs à prendre en compte lors de lacceptation dun nouvel emploi. Si vous possédez votre propre entreprise, la rémunération et les avantages sociaux de vos e

Stratégie d'entreprise

- Comment fonctionne la banque en ligne

- Comment calculer la valeur du capital

- Comment calculer le roulement du capital

- Financement d'immobilisations

- Série A,

- Comment fonctionne Bitcoin

- Comment savoir si votre entreprise est prête à rechercher un financement par capital-risque

- Comment fonctionne un Roth IRA

- Comment fonctionne l'assurance automobile

-

Comment fonctionne le chômage

Comment fonctionne le chômage Des demandeurs demploi font la queue pour participer à un salon de lemploi en Californie. Quest-ce qui fait augmenter ou diminuer le chômage? Voir plus de photos de récession. Avec le récent ralentis...

-

Comment fonctionne l'indemnisation des accidents du travail

Comment fonctionne l'indemnisation des accidents du travail Lindemnisation des accidents du travail est le plus ancien programme dassurance aux États-Unis. Avec la croissance rapide des emplois industriels au début du XXe siècle, les accidents du travail sont ...