Solde initial :un podcast pour les propriétaires de petites entreprises

Il était une fois (il n'y a pas si longtemps) Jesse a demandé à nos auditeurs de podcast YNAB combien d'entre vous seraient intéressés par un podcast pour les propriétaires de petites entreprises sur la gestion de l'argent, et beaucoup d'entre vous l'étaient. Comme beaucoup.

Je pense que le quantificateur officiel serait "beaucoup beaucoup", ce qui est certainement une véritable unité de mesure.

Vous aimez les podcasts et nous vous aimons pour cela.

Et donc Équilibre de départ , un podcast d'entreprise (et le plus récent ajout au réseau de podcast YNAB) est né.

Un podcast pour les propriétaires de petites entreprises

Malgré ce que cela peut paraître, Beginning Balance n'est pas seulement une excuse pour Jesse pour se réunir avec son ami de longue date et coach financier pour petites entreprises, Mark Butler, pour des conversations franches sur des sujets dont ils aiment parler de toute façon, comme l'argent, les affaires, et les quatre règles de YNAB .

Je veux dire, cette partie semble avoir bien fonctionné, mais le but de Beginning Balance est d'aider les propriétaires de petites entreprises - des plus petites entreprises en ligne et des indépendants jusqu'aux entreprises comptant des centaines ou des milliers d'employés - à gagner au total contrôle de leur argent.

Entrepreneurs et propriétaires d'entreprise, êtes-vous prêts à conquérir votre trésorerie, à préserver votre santé mentale et à développer votre rentabilité ? Eh bien, vous avez de la chance. Voici ce que nous avons appris sur la gestion d'une entreprise prospère dans le premier épisode du tout nouveau podcast Beginning Balance :

Une nouvelle vision de la règle 1

De nombreux propriétaires d'entreprise sont surpris et un peu sceptiques quant à l'utilisation d'un logiciel de budgétisation personnelle pour gérer un budget d'entreprise, et nous comprenons, car Jesse, le fondateur de YNAB, l'hôte de podcast et un gourou légitime de la budgétisation, n'était pas en utilisant son propre programme à cette fin dans un premier temps. Oui, vraiment. Il avait enfin de l'argent et ne savait pas quoi en faire. Ironique, n'est-ce pas ?

Ainsi, lorsque YNAB a commencé à gagner de l'argent, il vérifiait le compte bancaire de l'entreprise et avait toujours l'impression qu'il n'y avait pas assez d'argent pour faire quoi que ce soit, peu importe combien d'argent il y avait.

À l'époque, il savait que la règle 1 de YNAB est de donner à chaque dollar un emploi (parce que c'est lui qui l'a inventé). Mais lorsque ces dollars n'existaient qu'en tant que solde de compte courant, leur travail consistait à murmurer de manière apaisante:«Vous êtes en sécurité» - et ce n'était pas grave, mais chaque dépense potentielle ressemblait à une menace pour ce sentiment de sécurité. YNAB avait de l'argent, mais pouvions-nous nous permettre des choses ? Difficile à dire.

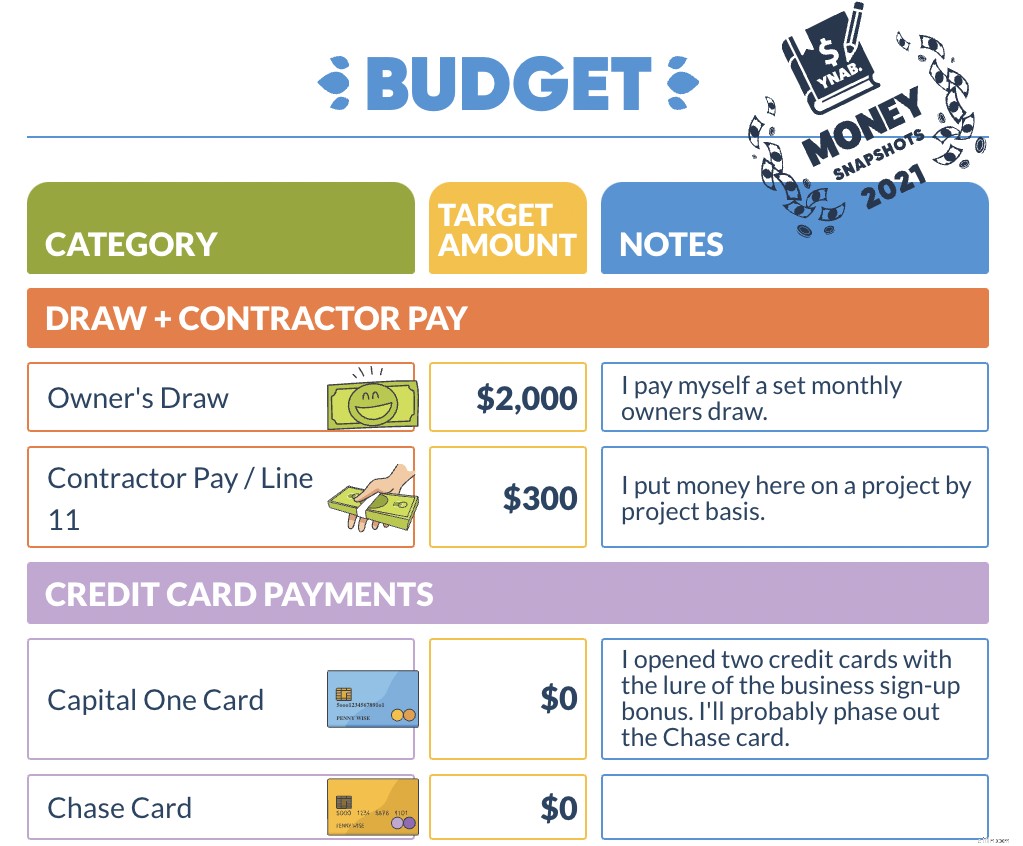

Lorsqu'il s'est souvenu qu'il avait littéralement inventé tout un système pour ce genre de choses, Jesse a mis en place un budget d'entreprise dans YNAB et a commencé à définir ses catégories et à les financer. C'était comme si l'argent du solde bancaire encombrant était organisé en enveloppes :l'enveloppe du loyer, l'enveloppe de la paie, mais elles étaient toutes disposées dans une vue numérique nette et ordonnée.

Les dollars qui servaient auparavant de solde bancaire ont obtenu une promotion et ont commencé à fonctionner - certains sont allés dans la catégorie des loyers, d'autres dans la facture d'électricité, quelques-uns dans la paie... ils sont tous devenus réels emplois.

Et voilà, une fois ces dollars divisés en catégories, il restait de l'argent et il savait qu'il pouvait s'offrir des trucs.

Il s'avère que pouvoir se permettre des choses est bien plus amusant que de deviner si vous le pouvez ou non.

Les émotions font de mauvaises mathématiques

Dans une tentative d'éviter les risques, Jesse manquait des opportunités. Alors qu'il avait une pile d'argent servant de gardien de sécurité émotionnelle, cela ne soutenait pas le type de croissance qui pourrait créer une réelle sécurité.

Et c'est comme ça que la plupart des gens le font. Cela peut sembler fou, mais même les entrepreneurs qui réussissent ont souvent peur de développer leur entreprise.

Après tout, il y a une influence émotionnelle de l'argent, combinée à des préjugés personnels et à une capacité limitée à faire des calculs précis à l'improviste (même si vous êtes super bon en maths). Lorsque nous essayons de répondre à une question simple :"Puis-je me permettre cela ?" notre anxiété se manifeste en criant :« SOMMES-NOUS EN SÉCURITÉ ? » et non, nous n'avons pas l'impression de pouvoir nous permettre quelque chose. Même si nous le pouvons. Tout cela est très inutile.

Employez vos dollars

Comme le dit Mark dans cet épisode, "Je veux à la fois me sentir en sécurité avec mon gros solde bancaire, mais aussi avoir l'impression d'allouer de l'argent à la croissance. Je suis dans un combat constant entre ces deux-là. Alors comment trouver l'équilibre ? Par l'habitude d'allouer les liquidités de manière proactive et réfléchie.

Fondamentalement, la première règle fait taire cette partie sauvage de votre cerveau qui crie toujours, "SOMMES-NOUS SÉCURISÉS ?" en utilisant des preuves pour confirmer que vous êtes effectivement en sécurité. Cela libère de la place pour que votre cerveau crie à propos d'autres choses, comme la fois où vous avez répondu par "vous aussi!" quand votre serveur vous a dit de profiter de votre repas. Donc, c'est vraiment gagnant-gagnant.

Considérez cet exemple concret :Mark avait une cliente commerciale qui lui demandait si elle pouvait se payer un nouvel employé. Le nouvel employé coûterait environ 10 000 $ par mois. Mark a proposé de créer une catégorie budgétaire pour "tester" le coût de cet employé potentiel et de le financer pour les 60 à 90 prochains jours (mais pas encore embauché). À la fin de cette expérience, non seulement elle saura si elle peut se permettre le nouvel employé, mais elle aura également une belle petite somme d'argent économisée.

Coûts d'opportunité

Le plus grand avantage de donner à chaque dollar un emploi dans le monde des affaires ? Une fois que toutes vos catégories sont financées avec les dollars existants, chaque nouveau dollar devient une opportunité - vous pouvez le dépenser comme vous le souhaitez, avec la certitude que vous pouvez le faire en toute sécurité.

La pensée de la budgétisation peut donner l'impression que vous vous privez de faire ce que vous voulez, alors qu'en réalité, la capacité de prendre des décisions basées sur les données vous permet et vous encourage à faire des choix plus intelligents tout en obtenant un résultat réel (et non basé sur la peur). prendre le pouls de votre santé financière.

Lorsque les possibilités sont basées sur la réalité de l'argent, vos aspirations peuvent passer de "Je veux une île privée" (ce qui est cool, qui ne veut pas ?) à "Je veux embaucher un PDG pour gérer mon entreprise afin que je puisse dépenser plus du temps à penser aux îles privées », ce qui est, franchement, une meilleure première étape pour obtenir votre propre île privée. Je pense. Je ne suis pas sûr car je n'en ai pas mais ça sonne bien.

En fin de compte, un budget est vraiment une liste de désirs qui vous permet de dépenser sans stress et c'est un budget qui fait le travail de vous assurer que vous êtes en sécurité, pas un solde bancaire.

Alors, première étape :créer un budget. Deuxième étape :donner un emploi à chaque dollar. Troisième étape :île privée ??? On le saura peut-être dans le prochain épisode.

Écoutez le podcast de YNAB pour les propriétaires de petites entreprises, Beginning Balance, les vendredis sur Apple ou Spotify, et si vous aimez ce que vous entendez, assurez-vous de vous abonner, de noter, d'évaluer et de partager avec un propriétaire de petite entreprise qui souhaite également avoir le contrôle total de son argent.

-

Un guide des propriétaires de petites entreprises sur la comptabilité en 2022

La comptabilité de votre petite entreprise peut être intimidante. Nous vous simplifions la tâche, en la décomposant étape par étape, afin que vous puissiez commencer dès aujourdhui. En tant que propr

-

Comment comptabiliser les capitaux propres des propriétaires dans votre bilan

Un bilan est bien connu pour répertorier les actifs et les passifs dune entreprise, mais il existe un troisième élément :lavoir du propriétaire - ce nest pas aussi bien compris. Un bilan est lun des

budget

- Prêts aux petites entreprises pour les femmes

- Assurance pour petites entreprises :options pour les petites entreprises

- Votre petite entreprise est-elle admissible à une politique relative aux propriétaires d'entreprise ?

- Petite entreprise - 3 façons d'économiser sur la technologie

- Utilisations des petites entreprises pour la budgétisation par poste

- Planification du budget publicitaire pour votre petite entreprise

- S'engager sur un budget de trésorerie pour votre petite entreprise

- Les bases de la comptabilité pour les propriétaires de petites entreprises ou comment éviter les ennuis

- 59 astuces de productivité pour les propriétaires de petites entreprises en ligne

-

Wix 101 :un tutoriel Wix pour les propriétaires de petites entreprises

Wix 101 :un tutoriel Wix pour les propriétaires de petites entreprises Nayez plus peur de commencer à créer votre site Web avec Wix. Avec ce didacticiel étape par étape, vous serez prêt pour réussir la création de votre site. Quand il est temps de créer votre site avec ...

-

Un guide pour les petites entreprises sur la balance de vérification

Un guide pour les petites entreprises sur la balance de vérification Une balance de vérification est conçue pour sassurer que les débits et les crédits de votre grand livre sont en équilibre. Bien que les logiciels de comptabilité aient réduit le besoin dune balance de...