Utilisation des comptes de contrôle dans la comptabilité de votre entreprise

Les comptes de contrôle sont utilisés dans le grand livre général pour résumer l'activité dans les grands livres auxiliaires. Couramment utilisés dans les comptes fournisseurs et les comptes clients, ils rapportent le solde de chaque grand livre.

Les comptes de contrôle sont utilisés dans le grand livre général pour résumer l'activité dans les grands livres auxiliaires. Couramment utilisés dans les comptes fournisseurs et les comptes clients, ils rapportent le solde de chaque grand livre. Les comptes de contrôle sont des comptes du grand livre général qui résument les activités de niveau inférieur en un seul solde. Utilisé avec des comptes subsidiaires, votre solde de contrôle doit toujours être égal au solde du compte de contrôle.

Utilisés principalement dans les grandes entreprises qui utilisent encore des systèmes de grand livre manuels, les comptes de contrôle du grand livre général sont également utilisés dans les applications logicielles de comptabilité et sont créés lors du processus de configuration du plan comptable.

Présentation :Qu'est-ce qu'un compte de contrôle ?

Les comptes de contrôle sont généralement utilisés dans les grandes organisations qui effectuent des centaines, voire des milliers de transactions. Les comptes de contrôle font partie de la comptabilité en partie double, qui stipule que tout débit enregistré dans le grand livre aura également un crédit correspondant enregistré dans le grand livre.

Le solde du compte de contrôle doit toujours être égal au solde des comptes généraux auxiliaires. Les comptes de contrôle des comptes fournisseurs et des comptes clients sont les comptes de contrôle les plus fréquemment utilisés, bien que les comptes de contrôle des stocks et des immobilisations puissent également être utilisés.

Si vous avez des centaines ou des milliers de clients ou de factures à payer, vous devriez utiliser un logiciel de comptabilité, qui élimine le besoin de mettre en place des comptes de contrôle car ils sont automatiquement inclus dans la structure du plan comptable.

Cependant, si vous utilisez toujours un système de grand livre manuel, le but des comptes de contrôle est de prendre le solde des comptes dans les livres auxiliaires et d'afficher le total dans le grand livre. Cela vous permet de produire une balance de vérification et un bilan sans toutes les transactions affichées.

Si vous avez besoin d'afficher une transaction spécifique, vous devrez accéder au grand livre auxiliaire approprié afin d'afficher les détails. Encore une fois, toutes ces informations sont automatiquement renseignées si vous utilisez un logiciel de comptabilité.

Quel est le rôle du compte de contrôle ?

Les comptes de contrôle fonctionnent comme un compte récapitulatif, présentant le solde des comptes subsidiaires sans inclure les détails des transactions. Les entreprises qui utilisent un compte de contrôle affichent généralement quotidiennement les soldes des livres auxiliaires pour s'assurer qu'ils sont toujours en équilibre.

3 avantages de l'utilisation des comptes de contrôle

Si vous utilisez un système de comptabilité manuel, il y a des avantages à utiliser des comptes de contrôle.

1. Localiser les erreurs

Étant donné que les comptes de contrôle résument les informations dans les livres auxiliaires, ils doivent toujours rester en équilibre. Si, à tout moment, le compte de contrôle et le grand livre auxiliaire ne sont pas en équilibre, le grand livre auxiliaire devra être rapproché pour localiser et corriger l'erreur.

2. Éliminer l'encombrement

Imaginez votre balance de vérification ou votre bilan avec des centaines de transactions qui y figurent.

Au lieu d'afficher une liste détaillée (et longue) des transactions, ces transactions sont enregistrées en détail dans des livres subsidiaires avec seulement le solde agrégé reflété dans le grand livre général, d'où toutes les données financières sont extraites pour créer des états financiers.

3. Protégez-vous contre la fraude

L'utilisation d'un compte de contrôle peut vous protéger contre la fraude, en particulier si quelqu'un d'autre gère le compte de contrôle. Par exemple, si votre comptable ou commis comptable est responsable de la saisie des transactions de vente ou d'achat, vous pouvez confier à quelqu'un d'autre la responsabilité du compte de contrôle, ce qui constitue une protection contre la fraude.

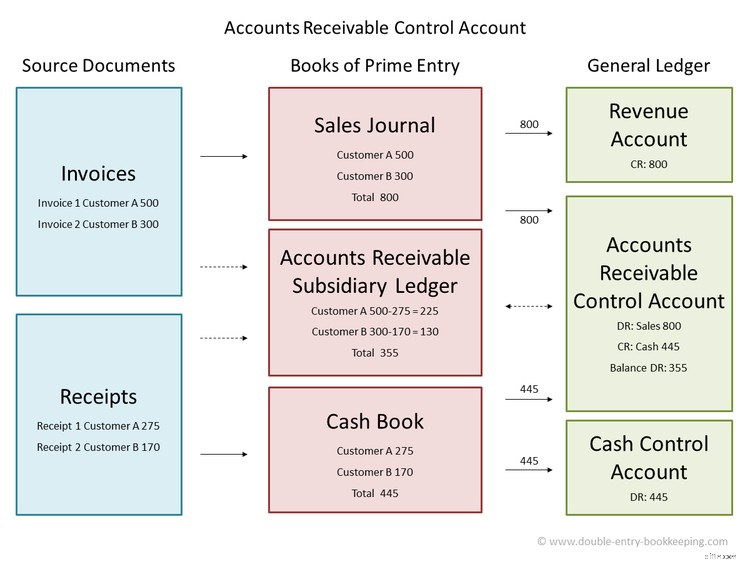

Un exemple de compte de contrôle

Particulièrement utile pour les entreprises ayant un grand nombre de transactions de comptes fournisseurs ou de comptes clients, le compte de contrôle agrège le total de toutes les écritures enregistrées dans les livres auxiliaires, avec seulement le solde reporté dans le grand livre et les états financiers.

Lors de l'utilisation d'un compte de contrôle pour les comptes débiteurs, diverses transactions subsidiaires seront incluses dans le solde du compte de contrôle.

Les factures qui ont été créées, les paiements des clients, les retours de produits, les remboursements et les avoirs enregistrés dans les différents livres des comptes clients seront tous inclus dans le compte de contrôle des comptes clients.

Par exemple, la quincaillerie de Jim a facturé deux clients pour un total de 700 $. Il a également reçu un paiement d'un montant de 275 USD sur une facture précédente.

Si Jim utilise un compte de contrôle pour les comptes clients, il doit débiter 700 $, ce qui augmente le solde de ses comptes clients, et créditer 275 $, ce qui diminue son solde.

Jim n'a pas besoin d'afficher les détails des transactions puisque les détails sont déjà enregistrés dans le grand livre auxiliaire. Il lui suffit d'afficher les totaux pour chaque type de transaction.

Si Jim avait des retours ou des remises client, il les publiait également dans le compte de contrôle pour s'assurer que les comptes subsidiaires et le compte de contrôle restent en équilibre.

Le processus serait terminé pour le compte de contrôle des comptes fournisseurs, qui enregistrerait les transactions du journal des achats ainsi que du compte de trésorerie.

FAQ

-

Le logiciel de comptabilité est conçu avec des comptes de contrôle déjà pris en compte. Lors de la configuration de votre plan comptable, vous pourrez choisir les comptes qui doivent être intégrés à n'importe quel compte de contrôle.

-

Bien que les comptes de contrôle soient le plus souvent utilisés pour gérer les transactions des comptes fournisseurs et des comptes débiteurs, vous pouvez également utiliser des comptes de contrôle pour votre compte de trésorerie, vos stocks, vos immobilisations et même votre paie si vous avez plusieurs transactions enregistrées dans ces comptes particuliers.

-

Si vous avez une très petite entreprise, vous n'avez vraiment pas besoin d'utiliser un compte de contrôle. Cependant, si vous avez de nombreuses transactions traitées quotidiennement et que vous n'utilisez pas de logiciel de comptabilité, l'utilisation de comptes de contrôle peut vous aider à gérer ces transactions tout en vous protégeant contre la fraude.

Les comptes de contrôle peuvent être utiles

Si vous utilisez toujours des registres manuels pour enregistrer les transactions comptables, la meilleure chose à faire est de passer à un logiciel de comptabilité, qui comprend une gestion complète des comptes de contrôle.

Cependant, si vous n'êtes pas prêt à faire le saut, l'utilisation de comptes de contrôle peut vous aider à garder votre grand livre épuré tout en vous assurant que les transactions sont correctement enregistrées et que les états financiers sont exacts.

-

Affacturage de dettes :est-ce bon pour votre entreprise ?

Si les clients mettent plus de temps à payer que prévu et que les flux de trésorerie sont faibles, vous pouvez envisager laffacturage. Apprenez-en davantage sur laffacturage, ce quil implique et sil c

-

6 façons simples d'augmenter le crédit de votre entreprise

Si vous envisagez de louer un espace de vente au détail ou commercial ou de contracter un prêt commercial, avoir un bon crédit commercial est important. Découvrez comment commencer à créer le vôtre dè

Comptabilité

- Différents types de comptes d'entreprise

- La clé de l'utilisation des méthodes de comptabilité analytique des stocks dans votre entreprise

- Comment rationaliser vos processus de comptes fournisseurs

- Principaux indicateurs de performance clés des comptes fournisseurs (AP) à suivre

- Qu'est-ce que le plan comptable ?

- Faites vos devoirs sur le marché des prêts

- Comptes d'entreprise au Canada

- Les dangers de l'utilisation d'un modèle de feuille de calcul d'inventaire pour votre entreprise

- 5 avantages d'utiliser un CRM pour votre petite entreprise

-

5 façons de contrôler efficacement les coûts dans votre petite entreprise

5 façons de contrôler efficacement les coûts dans votre petite entreprise Contrairement aux simples réductions de dépenses, le contrôle des coûts est une action ciblée conçue pour maîtriser les coûts tout en augmentant les bénéfices. Découvrez pourquoi le contrôle des coûts...

-

Comment déterminer si votre activité est un passe-temps ou une entreprise

Comment déterminer si votre activité est un passe-temps ou une entreprise Toutes les activités génératrices de revenus ne sont pas considérées comme une entreprise. Exécutez votre entreprise à travers ce test pour déterminer si vous avez une entreprise ou un passe-temps ent...