Coûts périodiques :ce que les petites entreprises doivent savoir

Les dépenses périodiques, comme le loyer et les paiements des services publics, représentent une part importante de vos dépenses professionnelles.

Les dépenses périodiques, comme le loyer et les paiements des services publics, représentent une part importante de vos dépenses professionnelles. Les dépenses de votre compte de résultat peuvent être divisées en deux groupes :période et produit.

Apporter une compréhension de la période et des coûts des produits à une chaîne de valeur ou à une analyse du seuil de rentabilité vous aide à identifier rapidement les types de dépenses qui entravent la rentabilité de votre entreprise.

Bien que les deux types de coûts soient importants, nous nous concentrerons ici sur les coûts de la période. Les propriétaires d'entreprise qui s'occupent de la comptabilité de leur petite entreprise doivent connaître la comptabilité des coûts périodiques afin de comptabiliser correctement leurs dépenses professionnelles.

Présentation :Que sont les coûts périodiques ?

Étant donné que les coûts de période sont une vaste catégorie, ils sont mieux expliqués par ce qu'ils ne sont pas.

Les coûts de période sont tout sauf :

- Coût des marchandises vendues et coût des stocks (coûts des produits)

- Dépenses prépayées

- Achats ponctuels importants classés comme immobilisations

Les dépenses récurrentes de votre entreprise, outre les stocks et les dépenses de production, sont périodiques. Ce n'est pas une règle d'or, mais un bon point de départ.

Les frais d'exploitation, comme les frais de vente et d'administration, constituent l'essentiel de vos dépenses périodiques. Les paiements d'intérêts sur les prêts et l'amortissement sont également des dépenses périodiques.

Les coûts de la période peuvent être trouvés dans la section des dépenses du compte de résultat.

Il n'y a pas de formule de coût périodique car les comptes inclus diffèrent d'une entreprise à l'autre. Cependant, nous couvrirons les frais de période les plus courants et comment les calculer.

Coûts de période et coûts de produit :quelle est la différence ?

Alors que les coûts périodiques couvrent les aspects commerciaux et administratifs de votre entreprise, les coûts des produits sont des dépenses étroitement associées aux stocks et à la production. Les coûts des produits sont souvent appelés coûts d'inventaire.

Les coûts des produits ont une définition plus étroite et comprennent trois dépenses :la main-d'œuvre directe, les matériaux directs et les frais généraux de fabrication.

- Coûts de main-d'œuvre directs sont les salaires que vous versez aux travailleurs qui créent votre produit. Toute personne qui touche le produit dans le processus de fabrication voit généralement son salaire compté. Par exemple, le travail direct compte le salaire d'une personne qui coupe le cuir et l'attache à la semelle en caoutchouc. Le concierge qui entretient votre usine de fabrication n'est pas inclus. La plupart des entreprises de services ne comptent que la main-d'œuvre directe dans leurs coûts de production. Le salaire d'un développeur Web pour la création du site Web d'un client est un coût de produit, car un site Web est considéré comme un produit.

- Matériaux directs sont les biens que vous achetez pour créer un produit. Si votre entreprise fabrique des chaussures habillées pour hommes, vos matériaux directs sont les lacets, le caoutchouc et le cuir. Les entreprises qui revendent des produits (appelées entreprises de merchandising) n'incluent que le matériel direct dans leurs coûts de produits.

- Frais généraux de fabrication est la catégorie fourre-tout pour les coûts qui ne sont pas des matériaux ou de la main-d'œuvre directe, mais qui sont toujours inextricablement liés au processus de fabrication. Pensez au loyer et aux services publics de votre installation de production ainsi qu'aux réparations de votre équipement d'usine. Le salaire du concierge compte ici. Les frais généraux de fabrication peuvent être calculés de plusieurs façons et comprennent des composantes de coûts fixes et variables. C'est un processus laborieux, mais c'est aussi l'un des calculs les plus critiques de votre entreprise de fabrication en raison de ses implications pour les prix des produits et le coût des marchandises vendues. Lorsqu'un article est vendu, votre entreprise enregistre le coût du produit en tant que coût des marchandises vendues dans le compte de résultat.

Types de coûts de période

Les frais de période occupent la majeure partie de l'espace dans la section des dépenses de votre compte de résultat. Explorons les coûts menstruels les plus courants.

1. Vendre

Les commissions aux vendeurs et les frais de marketing sont les principaux frais de vente.

Bien que ces dépenses soient logiquement liées aux produits, ce sont toujours des coûts de période car elles peuvent être séparées du processus d'achat et de production des stocks.

2. Administratif

Les frais administratifs abritent la plupart de vos dépenses hors production.

Les dépenses administratives courantes comprennent le loyer et les services publics de votre espace de bureau, mais pas de votre installation de production. Vous incluez également les salaires des employés non impliqués dans le processus de production et leurs charges sociales.

Les frais de services professionnels, tels que les honoraires de votre avocat et de votre CPA, sont des dépenses administratives.

3. Amortissement

Les immobilisations ne peuvent pas être passées en charges en une seule fois lorsque vous les achetez. Au lieu de cela, vous les amortissez sur leur durée de vie utile, en dépensant une partie de votre achat chaque année. Votre dotation aux amortissements compte comme une dépense de période.

4. Paiements d'intérêts de prêt

Lorsque votre entreprise contracte un prêt, elle rembourse régulièrement le principal et les intérêts. Les intérêts sont considérés comme une dépense d'entreprise et un coût périodique.

5. Impôt sur le revenu

L'impôt sur le revenu de votre entreprise est un coût périodique, même si votre entreprise est une entité intermédiaire qui paie des impôts via vos déclarations de revenus personnelles.

Comment calculer les coûts de la période

Le mot «période» fait référence à une période. Il s'ensuit logiquement que les coûts de période sont passés en charges dans la même période - ou période - où ils sont engagés.

En revanche, les coûts des produits sont passés en charges au fur et à mesure que les produits sont vendus, et non lorsque l'entreprise les achète.

Par exemple, le paiement de votre loyer le 1er août devient une dépense de loyer dans vos livres le même jour. Vous ne pouvez pas radier votre achat d'inventaire tant que l'article n'est pas vendu.

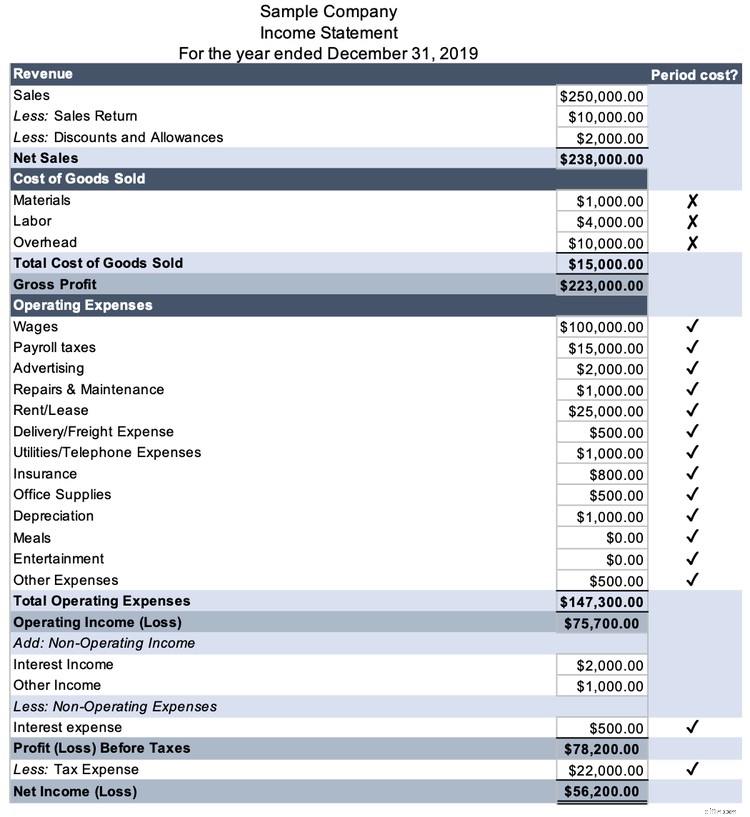

La meilleure façon de calculer les coûts totaux de la période est d'utiliser votre compte de résultat comme liste de contrôle. Imprimez votre compte de résultat depuis votre logiciel de comptabilité et ajoutez une petite colonne à droite. Demandez-vous si chaque coût encouru est un coût de période et placez une coche à côté de chacun.

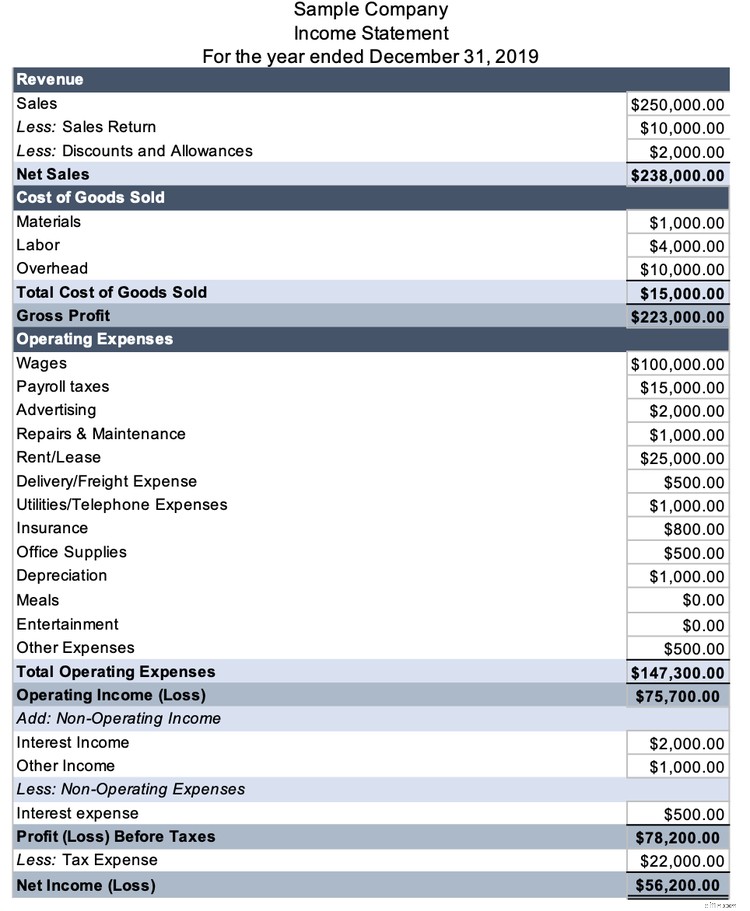

Considérez le compte de résultat traditionnel de cette entreprise à partir de 2019.

Les premières dépenses inscrites sur un compte de résultat en plusieurs étapes sont le coût des marchandises vendues, qui est un coût du produit. Ils sont exclus du calcul du coût de la période.

Toutes les dépenses d'exploitation énumérées ici sont des coûts de période. Notez que ce compte de résultat a des comptes de dépenses plus détaillés que "vente" et "administratif". Le compte de résultat de chaque entreprise est légèrement différent, alors ne vous souciez pas des termes spécifiques lors de la détermination des coûts de la période.

Les charges d'intérêts sur la dette et l'impôt sur le revenu sont également des coûts de période. Cochez ces comptes.

Les coûts périodiques de l'entreprise sont de 169 800 $ (147 300 $ de dépenses d'exploitation + 500 $ de charges d'intérêts + 22 000 $ de charges fiscales).

Connaissez vos coûts menstruels

Une compréhension des coûts de période vous aide à analyser vos états financiers.

Lorsque vous différenciez les coûts périodiques des autres, vous décomposez vos dépenses pour fournir des informations sur la destination de votre argent. À partir de là, vous pouvez prendre des décisions qui rendront votre entreprise plus rentable.

-

Qu'est-ce que la comptabilité ? :Un guide pour les petites entreprises

Vous ne savez toujours pas ce quest la comptabilité ? Nous vous expliquerons exactement ce quest la comptabilité, vous donnerons une introduction à lhistoire de la comptabilité et vous expliquerons po

-

Qu'est-ce qu'un SPAC ? tout ce que tu as besoin de savoir

Une société dacquisition à vocation spéciale (SPAC) est une société cotée en bourse créée sur papier dans le but dacquérir ou de fusionner avec une société privée. Grâce à la fusion ou à lacquisition,

Comptabilité

- Faire face à l'expulsion :ce que vous devez savoir

- Statistiques sur la paie des petites entreprises :chiffres que vous devez connaître

- Quels sont les coûts de période ?

- Options sur actions Coinbase :ce que vous devez savoir

- CONSEILS et gonflage :ce que vous devez savoir

- Qu'est-ce que le crédit ? Tout ce que tu as besoin de savoir

- Que sont les indicateurs commerciaux ? 35 métriques que les entreprises doivent suivre

- Tout ce que vous devez savoir sur les déductions fiscales pour les petites entreprises

- Ce que les petits vendeurs de commerce électronique doivent savoir sur le lien économique

-

Ce que les travailleurs doivent savoir sur la syndicalisation

Ce que les travailleurs doivent savoir sur la syndicalisation Avez-vous été approché pour rejoindre un syndicat ? Voici ce que vous devez savoir. Points clés Les efforts de syndicalisation ont beaucoup fait les manchettes cette année. Ladhésion à un syndicat ...

-

Coûts produit vs période :quelles sont les différences ?

Coûts produit vs période :quelles sont les différences ? Les entreprises manufacturières doivent suivre à la fois les coûts des produits et les coûts périodiques. Apprenez la différence entre ces deux types de coûts et pourquoi chacun est important. Si vou...