Quels sont les coûts de période ?

Les coûts de période sont des coûts qui ne peuvent pas être capitalisés sur le bilan d'une entreprise. Bilan Le bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. En d'autres termes, ils sont comptabilisés en charges de la période encourue et figurent au compte de résultat. Les coûts de période sont également appelés dépenses de période.

Comprendre les coûts de la période

En comptabilité de gestion et de coûts, les coûts de la période se réfèrent aux coûts qui ne sont pas liés ou liés à la production de stocks. Les exemples incluent la vente, frais généraux et administratifs (SG&A), les frais de commercialisation, Salaire du PDG, et les charges locatives liées à un siège social. Les coûts ne sont pas liés à la production de stocks et sont donc passés en charges dans la période au cours de laquelle ils sont engagés. En bref, tous les coûts qui ne sont pas impliqués dans la production d'un produit (coûts du produit) sont des coûts de période.

Coûts de la période par rapport aux coûts des produits

Tous les coûts encourus par une entreprise sont soit des coûts de période, soit des coûts de produits. En outre, les deux types de coûts sont enregistrés différemment. Voir le tableau ci-dessous pour plus de comparaison :

Coûts des produits Coûts de la période Définition : Coûts liés à la production d'un produit Coûts non liés à la production d'un produit Mode d'enregistrement : Capitalisé au bilan en tant qu'inventaire et éventuellement passé en charges au coût des marchandises vendues au compte de résultat Passé au compte de résultat dans la période encourueExemples : Direct la main d'oeuvre, matières premières, et frais généraux de fabricationFrais de commercialisation, vente, frais généraux et administratifs, et salaire du PDG

Pour identifier rapidement si un coût est un coût de période ou un coût de produit, pose la question, « Le coût est-il directement ou indirectement lié à la production de produits ? » Si la réponse est non, alors le coût est un coût de période.

Exemple de coûts de période

Ce qui suit illustre les coûts engagés par une entreprise de fabrication au cours de la première année d'exploitation :

- 10 $, 000 en matières directes liées à la fabrication d'un produit ;

- 50 $, 000 en salairesRémunérationLa rémunération est tout type de rémunération ou de paiement qu'un individu ou un employé reçoit en rémunération de ses services ou du travail qu'il effectue pour une organisation ou une entreprise. Il comprend le salaire de base qu'un employé reçoit, ainsi que d'autres types de paiement qui s'accumulent au cours de leur travail, qui concernait les travailleurs de la production ;

- 5 $, 000 de loyer pour le siège social de la société ;

- 2 $, 000 en campagnes marketing ;

- Facture d'électricité de 300 $ liée à l'installation de production de l'entreprise ; et

- 20 $, 000 en salaires liés aux comptables de l'entreprise.

Parmi les éléments ci-dessus, quels sont les coûts de la période qui doivent être passés en charges dans la période encourue ?

Réponse :5 $, 000 de loyer pour le siège social de la société, 2 $, 000 en campagnes marketing, et 20 $, 000 en salaires liés aux comptables de l'entreprise sont des coûts de période, car ils ne concernent pas la fabrication de produits. En tant que tel, le montant total de 27 $, 000 devraient être passés en charges au cours de la première année d'exploitation.

Impact sur le compte de résultat

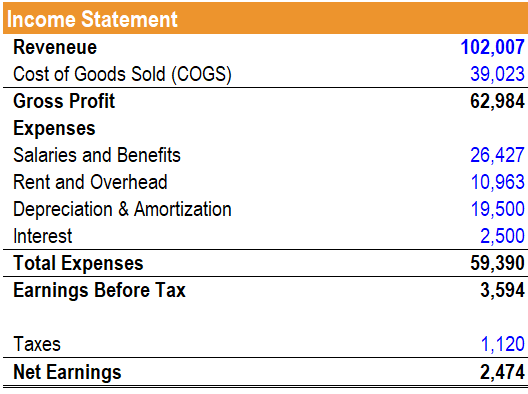

Lorsque les coûts de la période sont passés en charges, ils apparaissent sur l'état des résultatsIncome StatementThe Income Statement est l'un des principaux états financiers d'une entreprise qui montre leurs profits et pertes sur une période de temps. Le bénéfice ou et réduire le revenu net. Considérez le compte de résultat suivant :

Comme le montre le compte de résultat ci-dessus, salaires et avantages sociaux, loyer et frais généraux, dépréciation et amortissement, et les intérêts sont tous les coûts de la période qui sont passés en charges dans la période encourue. D'autre part, les coûts des marchandises vendues liés aux coûts des produits sont comptabilisés en charges au compte de résultat lorsque le stock est vendu.

Lectures connexes

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. . Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Coûts périodiques :ce que les petites entreprises doivent savoir

Les dépenses périodiques, comme le loyer et les paiements des services publics, représentent une part importante de vos dépenses professionnelles. Les dépenses de votre compte de résultat peuvent êtr

-

Coûts produit vs période :quelles sont les différences ?

Les entreprises manufacturières doivent suivre à la fois les coûts des produits et les coûts périodiques. Apprenez la différence entre ces deux types de coûts et pourquoi chacun est important. Si vou

Comptabilité

-

Que sont les coûts variables ?

Que sont les coûts variables ? Les coûts variables sont des dépenses qui varient proportionnellement au volume des marchandises. Linventaire est un compte dactif courant figurant au bilan, composé de toutes les matières premières, ...

-

Quels sont les coûts de changement ?

Quels sont les coûts de changement ? Les coûts de changement sont les coûts quun consommateur supporte pour changer de marque, des produits, prestations de service, ou fournisseurs. Le coût de commutation est également connu sous le nom ...